【脱水研报】新基建主力,新制造名片!新基建中这里走势最稳?

在昨日中阳线的狂热下,今天市场小幅温和调整。研报菌认为,震荡行情下,是寻找挖掘优质公司的好时机。这也是脱水研报栏目的核心价值所在,波动反而会带来更好的买入机会!来看看今天研报菌为大家准备的深度研究报告!

脱水回顾:

今日内容:

Ⅰ

新基建主力,新制造名片!新基建中这里走势最稳?

4月4日,国家电网宣布特高压建设全面恢复,投资规模达1811亿元。

4月8日,国网吉林电力公司将推动谋划东北第二条特高压。

新基建概念提出后,特高压板块反复活跃,从最新得到炒作的保变电气和通光线缆,到最近又频频异动的表现来看,特高压板块很大可能将成为未来新基建建设的名片和代言人。

受益新基建刺激和两家电网公司的大力投入,2020年特高压1811亿元的投资规模已经创下了历史新高。

回顾2013、2016两个投资大年的历史表现,特高压主设备商最为受益。最新国网招标数据,一次设备投资额占特高压总投资额的 25%-30%,是特高压投资的核心。

因此,万联证券认为此次特高压投资规模的增加,也将持续利好特高压工程的主设备供应商,如换流变、换流阀、交流变压器、GIS组合电器等。

布局时间来看,特高压市场表现的峰值一般要提前于投资额峰值半年到1年,特高压投资额呈现一定的滞后性。

根据2020年特高压前期工作安排,今年特高压项目核准将集中在下半年。因此,2020年还不会成为特高压投资额的峰值,峰值预计将会在2021年出现。

按照投资额的滞后性,2020年将成为布局特高压产业链的绝佳时机。梳理受益较大的主设备制造商,主要如下:

1)中国西电:产业链覆盖程度最高的企业,市场份额行业前四,业绩具有较高的确定性。

2)特变电工:特高压变压器领域龙头,作为交流工程中最主要的设备,受益变压器市场空间。

3)平高电气:高压开关企业,GIS组合器龙头,GIS占设备投资额的比重最大,达到34%。

4)国电南瑞:特高压换流阀产品龙头,牢牢占据50%左右的市场份额。

Ⅱ

布局海上风电,这家公司业绩迎来新增长点!

振江股份:公司主营风电设备和光伏设备零部件,是国内专业从事新能源发电设备钢结构件的领先企业。通过收购尚和海工,积极进入海上风电安装运维领域。海上风电布局加快,成为公司未来新的业绩增长点。丰富在手订单充足,丰富在手订单充足,未来业绩有保障。

看点:

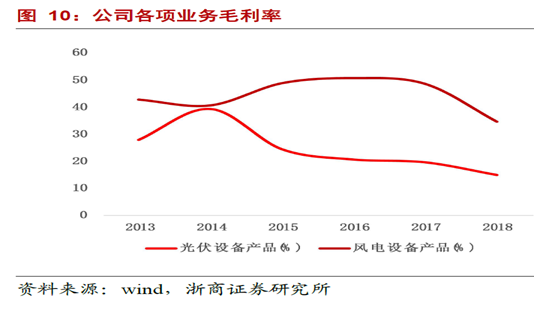

① 募投项目逐步落成,毛利率改善明显

目前影响公司实际产能的涂装线已经于2019年下半年开始部分投入试生产,涂装产线将于2020年上半年全部投产。随着募投产线的落成,公司成本费用率将逐步降低,盈利能力将迎来改善。公司2019年单季度毛利率分别为20.5%、13.5%、18.9%、22.3%,修复趋势较为明显。

② 丰富在手订单充足,未来业绩有保障

截至2019年底,公司在手订单7.14亿元,其中风电设备订单3.29亿元,光伏设备订单1.96亿元,风电安装服务0.62亿元,光热设备订单0.55亿元,紧固件订单0.09亿元,订单总规模较去年同期增长23.1%,公司2020年业绩有充分保障。

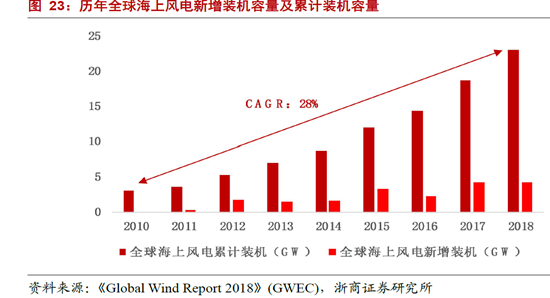

③ 海上风电布局加快,打造新业绩增长点

公司通过收购尚和海工,积极进入海上风电安装运维领域。2019年12月13日,公司旗下国内首座1200吨自航自升式风电安装平台“振江号”成功交付,将成为公司未来新的业绩增长点。

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由程伟编辑整理 (执业编号:A0740618080004)

参考资料:

1、20200408-万联证券-万联证券电气设备行业新基建系列报告之一:“新基建”开始发力,特高压迎来布局良机

2、20200406-东兴证券-特高压:新基建主力,新制造名片

3、20191217-浙商证券-振江股份(603507.SH):海风再起,拐点已来!

4、20200409-德邦证券-振江股份(603507.SH):募投项目落成毛利率改善,年报业绩低于预期

估值重塑

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧