从现金流量表中,我们能够发现些什么?

回顾往期文章:

现金流量表

现金流量表,看的是企业的续航能力,是钱生钱的造血能力。它记录的是一家企业在一段时间内的现金流动情况。这很像我们平时做的账本,现在银行APP或者支付宝都有这个功能,帮你记录着每一天、每一个月、每一年的支出和收入情况。现金流量表就是用来记录公司现金流入流出的表,只不过它是一个季度记录一次的。

现金流量表再往下,细分为三种现金流,分别是经营活动产生的现金流量、投资活动产生的现金流量和筹资活动产生的现金流量(大家只需要记住关键词:经营、投资和筹资),分别对应的是经营、投资和筹资活动产生的现金流量。

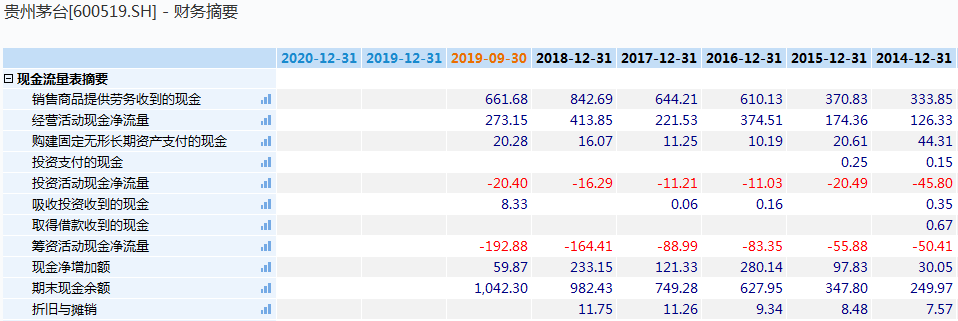

下面这张图,是贵州茅台现金流量表摘要。既然是摘要,就是挑选出重要的摘取出来。至于每个指标的含义,他们为什么重要,我们一会再做详细的讲解。

最诚实的财务报表

为什么说现金流量表最诚实呢?这就需要搞清楚会计的记账方式了。会计里面,有两种记账方式,一种叫责权发生制,一种叫收付实现制。

权责发生制也叫“应收应付制”,字面理解,只要权利和责任发生了,我就把帐记录进来,至于钱有没有收回来我不管。资产负债表就是用权责发生制记账的。大家还记得上节课我们讲的重点指标吗,没错,就是应收账款。

你和对方签了合同,货发出去了但是钱没到位,或者定金给了货没到位,但是由于权责已经发生了,所以这笔账我记录在资产负债表里面。这就是为什么通过资产负债表里面的指标(如应收账款)来排雷,因为有一些公司是纸面富贵、虚假繁荣。

但是收付实现制就不同,我收到钱以后才记账,钱花出去再记账,和权责没关系,别跟我说什么“应该怎样怎样”,我只认事实。现金流量表就是这么记账的,所以说现金流量表是“最诚实”的报表。

那有朋友可能会问,收付实现制这么好,权责发生制那么坑,为什么三张报表不都用这种诚实的方法记录啊?那是因为,这两种方法各有利弊、又相互补充。

资产负债表用权责发生制记账,其好处就是我可以知道“业绩是怎么来的”,而且通过上节课讲过的方法,我还可以知道“业绩是怎么没的”。然后我再用收付实现制去记录现金流量表,我要知道这里面,现金是怎么流转的,我赚了多少钱,花了多少钱,从哪赚来的,花到哪去了?

现金流量表必须用收付实现制来记录,否则你根本追踪不到资金的流向。像上节课我们讲的应收账款,就有可能被隐藏到资产里面。设想,如果企业真的经营出现了问题,在追踪不到现金流向的情况下,企业是有动机去隐藏这些不利信息的。

大家现在仔细回味一下这几张表,由于他们的作用不同,所以采用的记录方法也不同,而这两种方法各有利弊、又互相补充。等大家把三表都吃透了,他们之间的关联是什么样的,怎么利用他们的优势,怎么用其他表来弥补这张表的不足,这样就有个立体的概念了,看透一家企业也就不难了。

三种现金流都很重要,关键看你站在什么立场

有人说,经营活动产生的现金流是最重要的;也有人说,经营、投资和筹资活动现金流都很重要。其实我想跟大家分享的经验是:重要不重要,要看你买的是什么企业。

说经营性现金流“最重要”的人,他大概率是一个价值投资者,喜欢买那些经营性现金流稳健增长的公司;说“都很重要”的人,他可能是一个立体式投资者,他会做成熟期企业,也会做一些周期股,还会做一些业绩高弹性的科技股。

为什么我会这么判断呢?因为随着认知能力的提升,我会更加关注,说出观点的这个人,他是站在哪个立场说的,从哪个角度说出来的,通过什么途径、在哪种语境下说出来的等等。

比如亚马逊CEO贝索斯谈到财务指标的重要性,他最看重的是每股自由现金流,而不是“像大多数人一样,首先关注每股盈利和盈利增长”。这是因为,首先,他是企业家,而非投资人;其次,亚马逊是成熟企业,有稳健的自由现金流,不会像初创企业那样因为缺钱而更关注外部融资;第三,他所在行业的属性,决定了他更注重经营,更看重自由现金流。

而换一个人,比如大家都很熟悉的股神巴菲特,如果让他说最看重哪项财务指标,他会毫不犹豫的说出来是ROE,因为他是个投资家,不是企业家,而且ROE综合反映了很多信息,对于普通股股东来说确实很重要。(后面我们会专门设置一节课来详细讲解ROE的用法)

经营活动产生的现金流量

我们还是以茅台为例,大家看一下蓝色那一行,销售商品、提供劳务收到的现金。

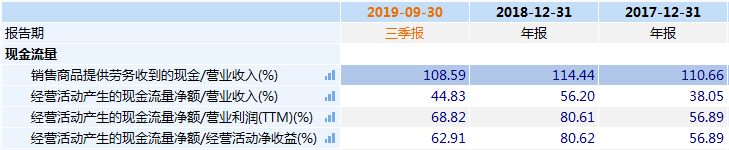

这项指标持续大于总营业收入的公司是好公司,或者把两者做成比值,用销售商品、提供劳务收到的现金/总营业收入,只要这个指标持续大于100%,就说明公司的现金回收能力很强。

另外一个比较重要的,就是经营活动现金净流量了。这个科目就是企业在经营中,流入流出的现金,最终的数据是正数还是负数。如果是负数,尤其是常年负数的话,那么这家公司就不用看了,直接剔除。

下面这张图,是连续5年经营性现金流为负的公司,按照19年三季度数据做了一下排序。感兴趣的同学可以自行验证一下,这些股票的长期走势如何?看完以后我敢保证,以后你不会买这类股票了。

投资活动产生的现金流量

投资活动产生的现金流量,就是指记录企业投资中的现金流。

投出去的钱,可以用来投资自己,也可以投资别人。买地、建厂、扩大生产,都是投资自己。收购资产、买股票,都是投资别人。

这个钱投出去,如果是用来扩大再生产,等项目建成投产后,带来更多的收益,如果是投金融资产,到期后带来投资收益(企业用闲置资金一般都会投固定收益产品)。

所以投资活动产生的现金流量净额,其实就是收回来的钱减去投出去的钱。但是大家请注意,这项指标不一定是正数就好、越大越好,还要结合行业来看。

比如茅台,投资活动产生的现金流量净额就常年为负(见下图)。但这并不能简单理解为“它处在烧钱的阶段”,因为茅台每年的经营活动净现金流是几百亿,比投资活动净现金流的10亿、20亿多太多了,而且茅台的钱不是乱花的,它12-14年的投入,在16-18年看到了明显的效果。

但是,有些企业就不一定了。投出去的钱,收回的效果并不好,并且你投出去的钱太多,可能会影响企业的整体现金流。

那什么样的那什么样的投资是适度的?巴菲特老爷子给出了答案:投资活动产生的现金流量净额/净利润,这个比率在50%以内可以关注,25%以下属于优秀。如果你对自己的判断没有把握怎么办?看同行业的、规模差不多的其他企业,这个比率大概是多少,如果相差的不多,出幺蛾子的概率就会小很多。

筹资活动产生的现金流量

筹资现金流就更简单了,重点关注筹资活动产生的现金流量净额,是正数还是负数。正数,就是流入大于流出,企业正在积极筹钱呢。负数,就是流入小于流出,企业不需要筹钱。

我比较喜欢不缺钱的公司,有的公司不仅不缺钱,还经常发钱,投资圈内把这种公司形容成“奶牛”。茅台就是这样的公司。为什么这么说?大家看下图:

茅台在最新的财务报表中显示,筹资活动现金流入小计是8亿多,但筹资活动现金流出小计是200多亿。为什么我们经常听这样一句话,说茅台的账面上有很多现金,从来都不缺钱。它借了8亿,也是子公司借的,不是母公司缺钱借的。发钱是怎么发的,是通过分红回馈给股东了。你作为茅台的股东,难道不是一件很幸福的事情吗?

反之,如果一家企业,说我要建厂、我要收购,但没有钱只能跟股东借,这时候其实是稀释了原股东的权益,后面业绩能不能兑现都是未知数。况且引进战略投资有很多套路,大多是给予对方一定折扣才能吸引到投资,而且增发的位置一般处于高位的话,后面大概率对原股东是很大的伤害。比如最近融资额比较大的宁德时代和通威股份,大家看看股价表现就知道了。

有人可能会问,茅台每年那么多的分红从哪来的,大家看看他的经营活动产生的现金净流量,是不是能够覆盖筹资活动产生的现金净流量。看完之后就会明白,什么是造血能力,什么是真正的奶牛。理论上,一家企业进入成熟期后,每一年的现金分红是越来越多的,比例也是越来越高的。这回大家可能就会明白,为什么那些买入茅台十年、五年,赚了10倍、5倍的人还不抛的原因了吧。又赚股价,又赚分红,真香~

最后给大家留一个作业:大家看乐视网的现金流量表,找出一个或几个不买它的理由,看大家是否已经有火眼金睛,可以在15-16年之前避开这样一个大雷,我们会在留言区做详细的解答哦!

免责声明

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。

未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。

本报告由投资顾问邵华(执业编号: A0740618030001)撰写,报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧