【策略研究】风格到切换的时候了么?

二季度以来,以食品饮料为代表的消费股超额收益显著,而近期的医疗器械、医药生物大有复制前期消费股的走势,涨的让人上车也不是,不上车也不是,而被人们给予厚望的科技反而不温不火,那么站在当下市场节点,如何看后续结构选择。

一、消费风险收益比收敛,安全边际下降

经历了3 月下旬以来的持续上涨,消费的风险收益比已经较不合理。一方面,从纵向、横向、漂亮50 等三个估值维度看,消费估值都处在高位;另一方面,消费内部的结构轮动已经较为充分,行情轮动已经从受益于疫情的必需消费,演绎到了受益于复产复工的线下消费。

短期临近中报窗口,疫情冲击下,市场资金报团消费的业绩高确定性,但是预期打的太满,从下面几个维度来看,谨防消费的利好兑现。

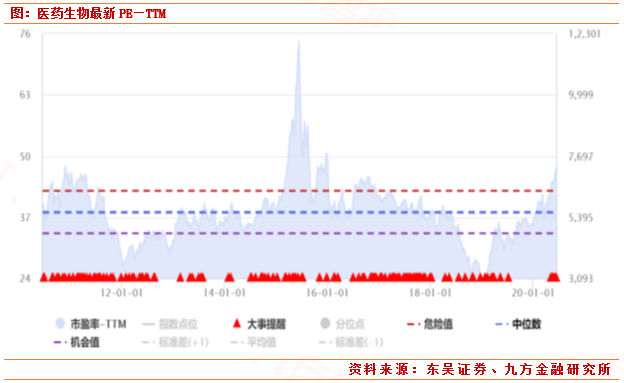

维度一,从纵向比较来看,处在历史高位,如近10 年的91%分位数,医药生物处在94%分位数,食品饮料最新滚动市盈率水平处在近10 年的91%分位数。

维度二,从横向比较,国内消费类龙头估值已经大幅超过海外可比。以滚动市盈率为统计口径,如,饮料板块中,贵州茅台PE 为41 倍、五粮液为34 倍,而可口可乐为20 倍、百威英博为11 倍;海天味业为68 倍、双汇发展为24 倍,而味好美为32 倍、家乐氏为21 倍。

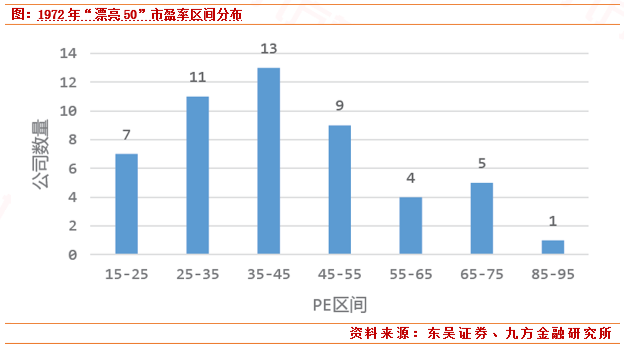

维度三, 参考美国70 年代抱团的“漂亮50”历史,1972 年是其估值最高峰,彼时“漂亮50”组合的平均市盈率为42,而同期标普500 为19,其中,22%处于25-35 倍的估值区间、26%处在35-45 倍、18%处在45-55 倍。

二、风格开始切换的领先指标:外资开始调仓

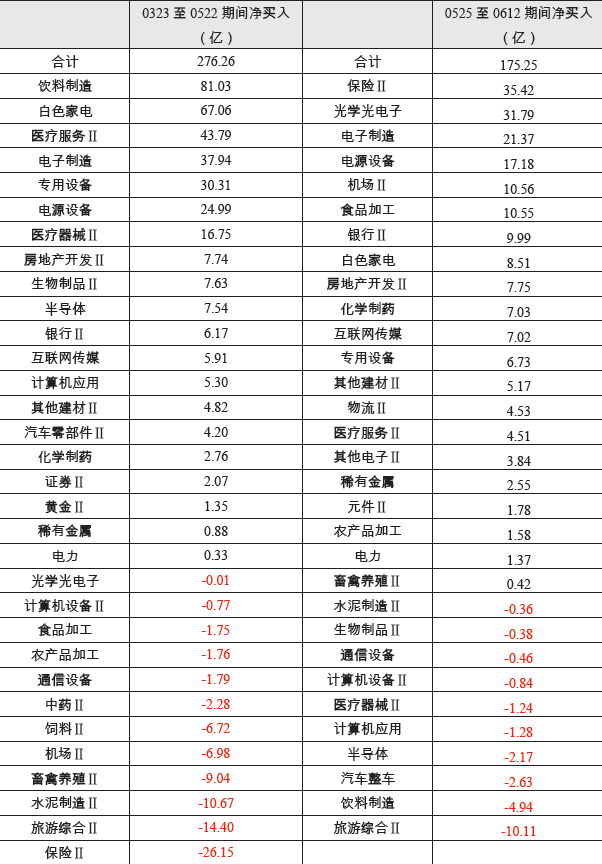

从消费到科技的切换已经有征兆,就外资流动来看,从3 月23 日至5 月22 日,饮料、白电、医疗是净流入前三,但从5 月23 日至6 月11 日,保险、光学光电子、电子制造是净流入前三,而饮料、旅游、医疗器械是净流出状态。

图:外资净流入的行业分布产生明显变化 |

资料来源:东吴证券、九方金融研究所 |

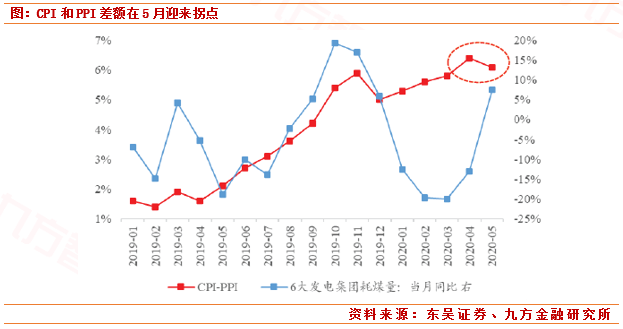

三、CPI和PPI之差的拐头出现有概率成为诱因

就风格切换的边际触发因素来看,复产背景下消费景气的比较优势削弱是潜在触发因素,此外,大盘回调也是潜在催化剂。

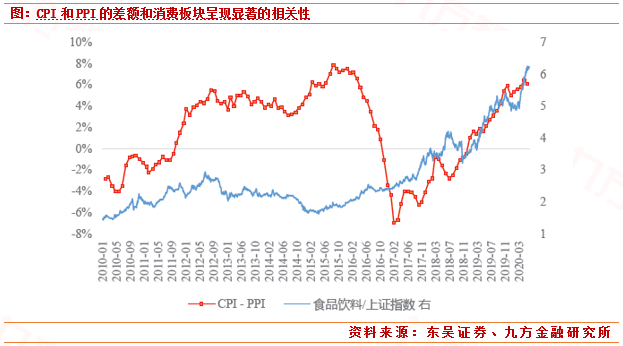

具体来看,从历史数据来看,“CPI 和PPI 之差”对消费板块的周期性波动有较强的指引意义, 2017 年以来“CPI 和PPI 之差”持续走阔,是消费板块实现持续超额收益的重要经济背景。从CPI 和PPI 最新数据来看,随着复产复工推进,CPI 和PPI 之差在5 月迎来拐点。

结论:

随着后市进入业绩预披露,6月有望演绎风格切换的过度期,建议逢调减消费,鉴于在放水北京之下,消费的贝塔属性仍在,留下核心底仓,波动操作,给自己留有战术余地。

建议从性价比角度,关注股价处于相对低位困境反转的板块,比如电影、酒店等板块;同时另一角度,关注出口修复(苹果链条消费电子、IDC、5G)等短期被错杀但中报高景气的板块。

参考研报:

20200616—东吴证券—策略点评:风格切换的拐点

本报告由投资顾问欧阳健(执业编号: A0740619070001)撰写

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧