【行业洞察】新能源电池:“碳中和”的必由之路

摘要:

动力应用方面,磷酸铁锂电池凭借成本优势,结合CTP、刀片等技术创新不断突破上限,全球范围内进一步打开应用空间,打造销量爆款。非动力领域,2020年受5G基站建设加快以及国外家储市场增长带动,储能锂电池出货同比增长超50%,预计未来五年仍处于高速发展期,复合增速68%。预计2025年磷酸铁锂材料总需求量可达210万吨,五年复合增速76%。

碳中和目标将推动新能源和新能源汽车发展。2020年12月16日中央经济工作会议确定,2021年需做好碳达峰、碳中和工作。近日深改委第十八次会议强调建立健全绿色低碳循环发展的经济体系,统筹制定2030年前碳排放达峰行动方案。根据CEADS数据,国内碳排放主要来源是煤炭,份额常年维持70%左右,其次是石油,排放份额在15%-20%。而煤炭消耗重点部门是电力行业,石油消耗的重点部门是交通和制造业,碳中和目标对于新能源和新能源汽车发展有巨大而迫切的推动作用。

一、磷酸铁锂——碳中和的必由之路

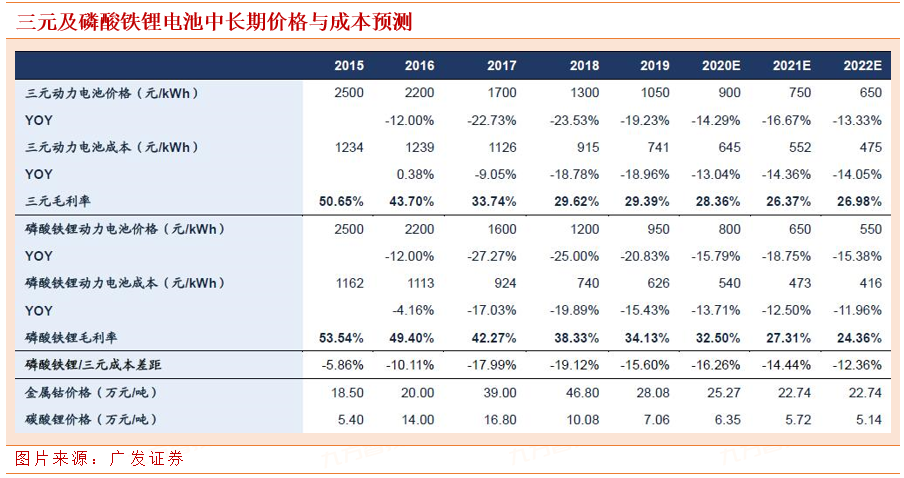

磷酸铁锂电池将有望率先助推新能源汽车实现平价。经过测算,过去三年由于上游金属钴价格持续上涨,三元及磷酸铁锂成本差距持续扩大,直至2018年达到阶段性峰值,磷酸铁锂成本低于三元约19%,同时磷酸铁锂技术突破推动主机厂认可度大幅提高,在2018年下半年随着金属钴价格大幅回调,两者成本差异开始有所收窄,预计2022年磷酸铁锂价格探至0.6元/Wh以下,成本仍领先三元约12%,有望成为最先实现平价的电池技术路线,迎来下游应用的趋势回归。

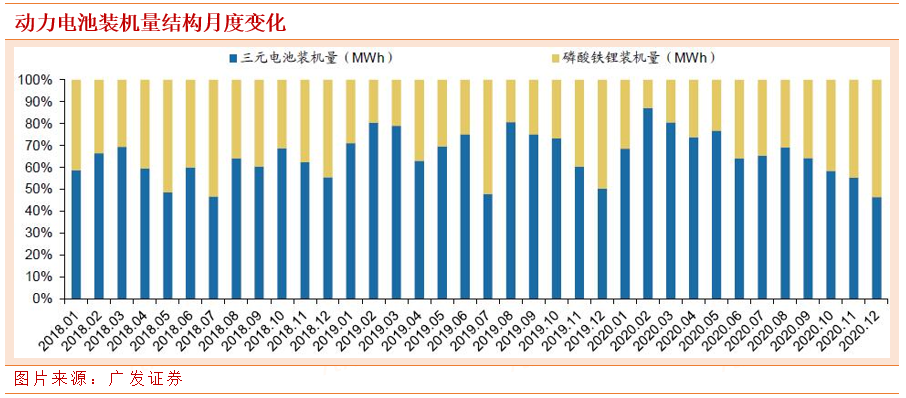

磷酸铁锂趋势回暖,2020年显著放量。2019年后新出台的补贴政策淡化能量密度和续航指标,开启以高安全性、低成本为导向的补贴政策新周期,新能源汽车逐步回归市场化需求,同时补贴政策的退坡与平价周期的来临迫使企业选择成本更低的动力电池,磷酸铁锂行业景气度逐渐回暖。据中国汽车动力电池产业创新联盟数据,2020全年磷酸铁锂电池装车量累计24.4GWh,同比增长20.6%,占总装车量38.3%,同比增长15.6%,是驱动装车量整体同比上升的主要产品,而同期三元电池装车量同比下降4.1%。分季度看,2020年Q4磷酸铁锂电池共计装车14GWh,同比上升149.3%,环比上升69.1%,同期三元电池装车量同比仅上升32.3%,环比上升2.2%。磷酸铁锂装机量占比从2020年初的12.83%提升至53.51%,增长趋势显著。

磷酸铁锂拓展乘用车车型,以成本优势打开动力市场销量空间。2020年以来磷酸铁锂电池凭借高安全性和低成本等优势,结合宁德时代CTP、比亚迪刀片、国轩高科JTM等结构创新不断提高能量密度,降本增效打造从A00级五菱Mini到B级特斯拉爆款车型,根据工信部披露的推荐目录,2020年推荐车型目录中乘用车磷酸铁锂电池占比达到15.8%,自第十批起持续超30%,较2017-2019年有明显提升。磷酸铁锂电池后续配套小鹏G3、荣威Ei5等车型,有望进一步提高国内装机占比,同时2020年特斯拉、2023年大众先后启动海外磷酸铁锂车型周期,海外客户接受度逐渐提升。

电化学储能市场潜力巨大,磷酸铁锂电池以高安全性、长循环优势成为不二之选。国内储能市场尚处发展初期,应用领域以大型电力储能为主,其中电化学储能增长潜力较大。据CNESA统计,2019年全球新增已投运电化学储能装机规模为2895.1MW,累计达9520.5MW,2019年国内新增装机量为636.9MW,新增量超越美国成为全球第一。储能电池的使用场景复杂,对电池的安全性和循环寿命的要求较高,因而磷酸铁锂电池相比三元电池更契合储能需求。

磷酸铁锂趋势性成长,五年复合增速达76%。动力应用方面,磷酸铁锂电池凭借成本优势,结合CTP、刀片等技术创新不断突破上限,全球范围内进一步打开应用空间,打造销量爆款。非动力领域,2020年受5G基站建设加快以及国外家储市场增长带动,储能锂电池出货同比增长超50%,预计未来五年仍处于高速发展期,复合增速68%。预计2025年磷酸铁锂材料总需求量可达210万吨,五年复合增速76%。

二、相关标的

1.宁德时代

行业景气度高涨,公司装机量蝉联全球第一。2020 年国内动力电池装机量63.6Gwh,其中宁德时代装机量31.8Gwh,占比50%;另据SNE Research 统计,2020 年全球动力电池装机量137GWh,同比增长17%,其中宁德时代装机34GWh,占比约25%,连续四年排名全球第一;2020年公司动力+储能电池出货量约53GWh,在新能源汽车以及储能市场的快速增长带动下,预计2021 年锂电池出货量有望达到80-90GWh。

2.德方纳米

合作宁德时代扩产8 万吨产能,迎接需求拐点。1 月18 日公司公告与宁德时代、四川江安人民政府签署投资协议书,拟在四川宜宾江安县投资建设年产8 万吨磷酸铁锂项目,项目总投资约18 亿元,用地面积约447 亩,分2 期建设,建设周期36 个月。公司已有产能约3 万吨,在建产能3.5 万吨,其中曲靖麟铁一期1 万吨正在试生产,曲靖麟铁二期1 万吨、曲靖德方1.5 万吨不断推进,此次扩产将为迎接需求拐点做好准备。同日公司公告第二期股权激励方案,拟授予限制性股票135.00 万股(1.5%),首次授予121.50 万股,每股价格68.47 元,对象不超过147 人,业绩目标2021 年净利润不低于1 亿元,2021-2022年和2021-2023 年累计净利润不低于2.20/3.64 亿元,彰显发展信心。

3.国轩高科

大众拟长期持股,三年内排他性合作彰显信心。2021年2月23日公司公告定增二次反馈意见回复(下称《回复》),根据《回复》,大众中国愿意长期持有公司较大比例股份,暂无减持计划。2021年2月10日,大众中国出具了《关于确保重要战略资源充分提供给上市公司的承诺》,承诺截至该承诺出具之日, 除与公司此次交易外,未来三年内将不考虑作为战略投资者参与其他动力电池国内上市公司定增的计划。公司电芯技术实力获得大众认可,而大众在电池模组/PACK设计,以及电池系统热管理、碰撞、密封、热失控等电池安全等领域拥有核心技术,可弥补公司短板。

参考资料:

广发证券-“碳中和”主题投资系列(二):全行业联合,谋局“碳中和”-20210225

平安证券-宁德时代-300750-建领地一鼓作气,扩产能快马加鞭-20210205

广发证券-德方纳米-300769-合作宁德时代扩产,迎接需求和盈利拐点-20210121

广发证券-国轩高科-002074-深度整合,全球输出,共创双赢-20210225

本报告由九方智投投资顾问欧阳健(登记编号:A0740619070001)撰写

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧