【宏观大势】“疫”后新世界之四:一季度GDP即将揭晓,顶尖机构如何评估?

一、各大机构下调经济预测

2020年4月17日,国家统计局即将发布备受瞩目的一季度经济运行数据。具体包括GDP年化同比增速、工业增加值、固定资产投资以及社会零售品销售总额等基本经济数据。在此之前,多家国际金融机构以及市场机构都下调了全球已经中国2020年经济增长预测,我们认为一季度铁定跌入萎缩区间,全年GDP预计5%左右。

1. 三大国际机构预测

作为三大国际金融机构之一,世界银行集团每半年会发布全球宏观经济预测。最近一次是在疫情之前的1月20日,尽管如此2020年全球经济增速也下滑至金融危机以来最低值2.5%。3月30日,世界银行发布最新报告称,2020年新冠疫情将导致东亚太平洋地区国家的经济增长大幅放缓,令数百万人陷入贫困。根据“基线”预测,该地区2020年的经济增长将从2019年的5.8%放缓至2.1%。对于中国经济来说,世界银行也提出“基准”预测,并预测情况恶化时的前景。世界银行称,中国新冠病毒疫情始于2019年12月下旬, 基准情形下,预期2020年中国经济增长将放缓至2.3%,而2019年中国经济增长6.1%。

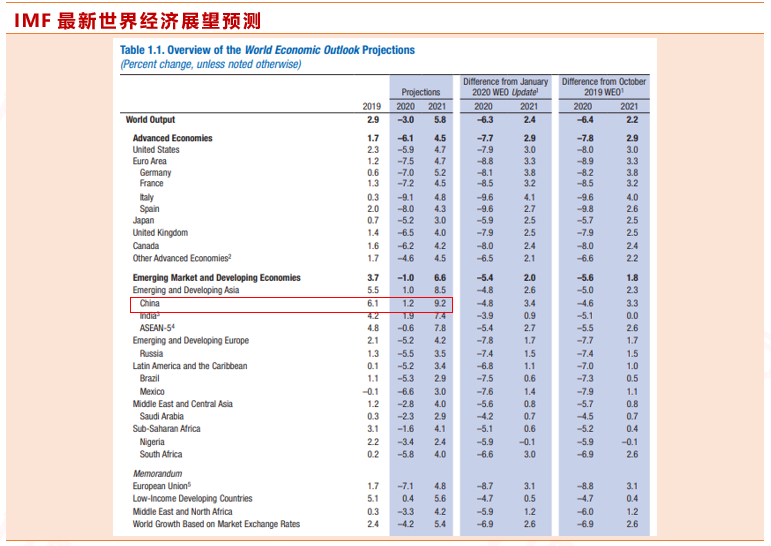

国际货币基金组织(IMF)每季度都会对全球主要国家经济增长做出预测。仅仅一个多月前,IMF对全球经济前景仍较为乐观。IMF当时对二十国集团财长表示,全球经济增速似乎正在触底反弹,预计疫情对全年经济增长预期大约影响0.1%,可见当时严重低估了疫情对全球经济的破坏性。2月下旬以来,IMF总裁格奥尔基耶娃多次在发布会上强调新冠疫情将造成30年代大萧条以来最严重的经济衰退,规模远超2008年的金融危机。2020年4月14日,IMF发布疫情后首个《世界经济展望》,将目前的困境称为“Great Lockdown”,预计2020年全球GDP增长将萎缩3%,这是大萧条以来全球第一次面临发达经济体和新兴经济体同时进入衰退。和1月相比全球经济增速预测遭遇史上最大幅度的下调,而2008年的金融危机全球GDP也仅萎缩0.1%。针对中国,IMF预计在中性情景下2020年经济增长也仅有1.2%。

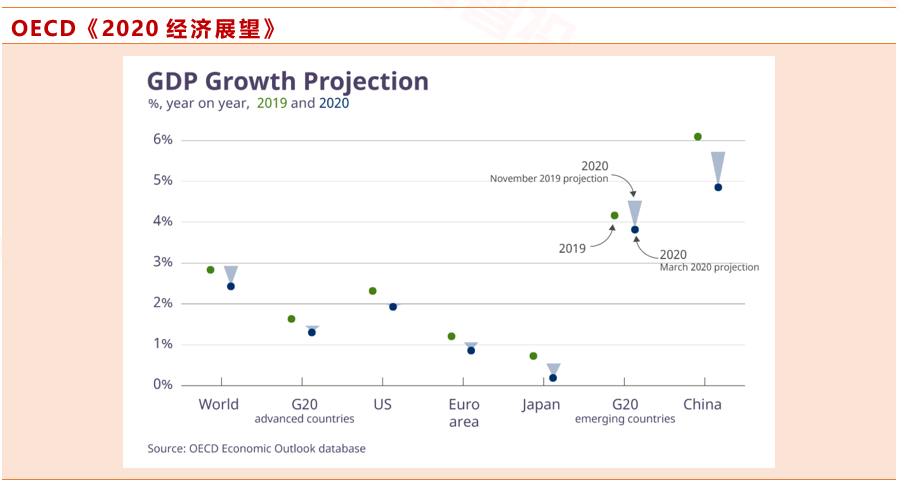

经济与合作发展组织(OECD)由36个市场经济国家组成,其在3月2日发布的最新全球经济预测中将中国2020年GDP由去年年底的6.2%下调至4.9%,同时将全球GDP由原先的4.5%下调至4%以下。

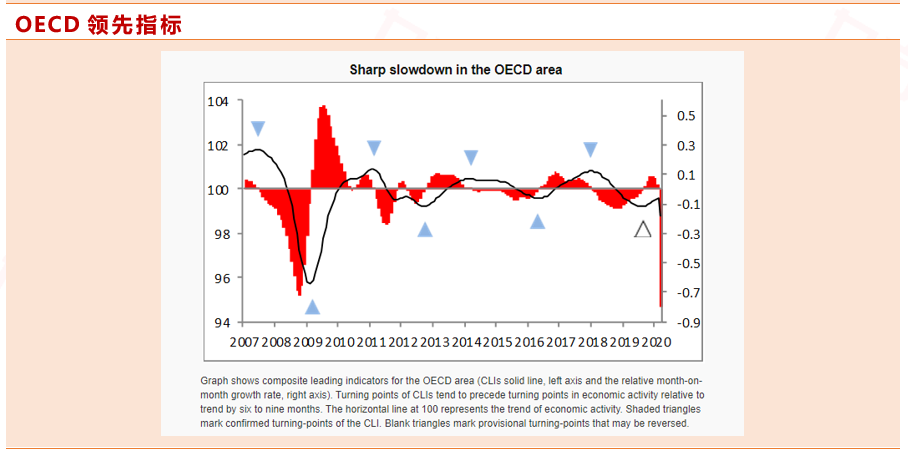

作为全球经济的主要领先判断指标,OECD的综合领先指标(CLI)由OECD按照一定标准将国民经济各领域的指标数据合成后构建而成,以便反映一个国家宏观经济发展周期的具体状况,能够较为准确地提前判断经济运行扩张或者萎缩地转折点。4月的最新数据表明,由于全球疫情的冲击,全球主要经济体本在2018年下行周期后开启的复苏被突然打断,综合领先指标遭遇有史以来最大降幅,预计将会拖累主要经济体二季度增速。

2. 国际大型投行预测

除此以外,多家国际投行纷纷下调了一季度经济预测。

其普遍将中国今年GDP同比增速预估下调至5%以下,有的机构低至1.5%,一季度负增长几成定局。

瑞银证券的最新报告称,即使有更多政策支持,中国经济今年的增长率也将降至1.5%,这还是充分考虑了二季度之后全部复工的情形下。

野村证券最新报告称,中国1-2月的经济数据低于市场预期,实际经济冲击被低估,预计今年一季度中国GDP实际增速可能负增长,全年增幅4.8%。

高盛最新发布报告,将其对中国一季度及全年的经济增速预估从此前的2.5%和5.5%,调降至-9%和3%。

渣打银行最新发表报告,将2020年中国经济增长预测由原来的5.5%下调至4%,中国第一季度国内生产总值(GDP)将按年收缩4.2%。

麦格理银行首席经济学家胡伟俊则认为,最有可能的情况是,中国第1季GDP将较去年同期衰退6%。

穆迪评级则认为,尽管中国的经济活动已逐步恢复,但是复苏较弱,且可能维持这种弱复苏,其预计,第一季度中国经济环比萎缩约10%。预测2020年中国实际GDP增速为3.3%

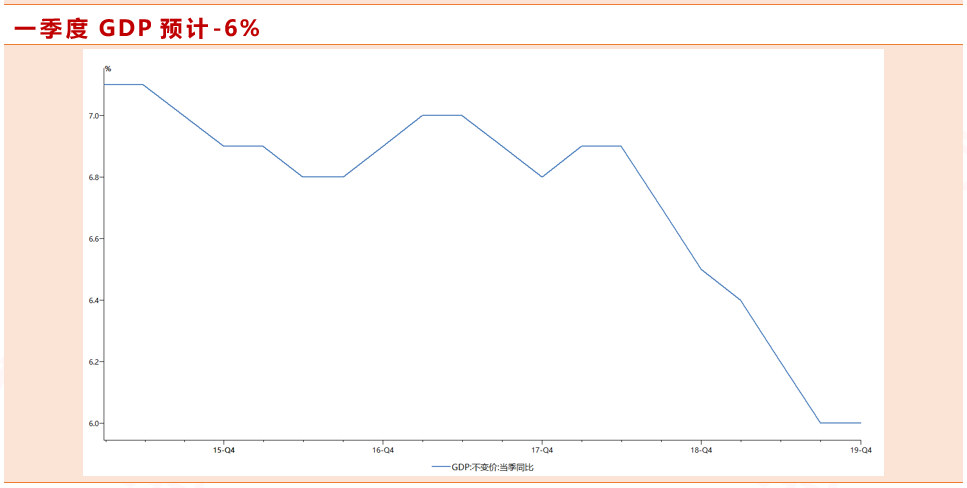

二、一季度预计收缩6%

全世界来看,今年疫情对经济的冲击主要来自三个方面:

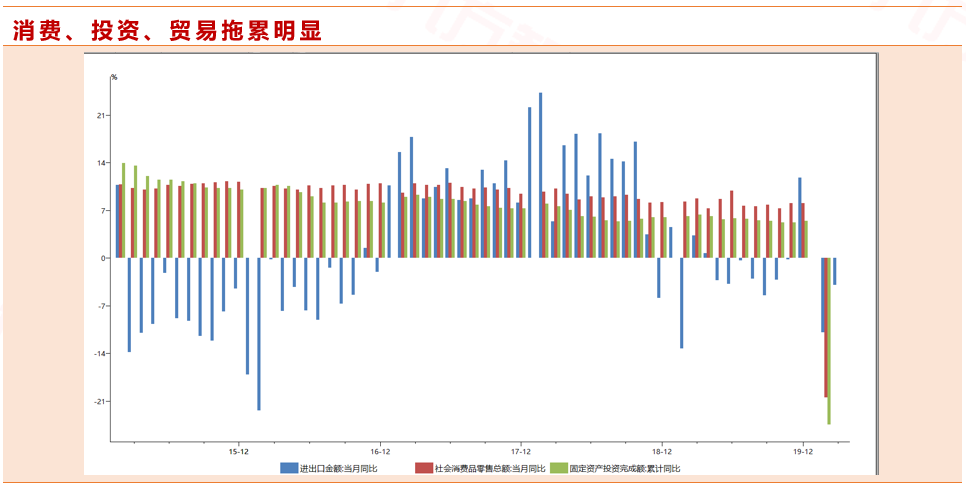

1. 各地的管控措施造成消费大幅下滑,而根据统计局数据,2019年我国消费对经济增长达到57.8%,拉动3.5各百分点。而1-2月社会零售总额同比下降20.5%,达到历史最低。

2. 一季度净出口受影响较大,而去年一季度净出口对经济的贡献也是全年最高值(贡献1.5个百分点),基数效应导致净出口带来的拖累也较大。4月14日,海关总署发布数据显示一季度我国货物进出口同比下降6.4%,其中出口下降11.4%,进口下降0.7%,略好于预期,但考虑到国外大多数国家3月中旬才开始封闭海关,疫情影响尚未完全体现。

3. 房地产和制造业投资萎缩严重,其中制造业受疫情影响一直疲弱。预计一季度固定资产投资跌幅收缩至20%以内。

国内工业生产未摆脱低迷状态。3月统计局制造业PMI大幅反弹,表明制造业增长动能较2月有所改善。不过,相比去年同期,工业活动依然较为疲弱。且PMI是环比数据,3月依旧很多指标位于萎缩区间。全国平均高炉开工率上行了2个百分点至65%,但电弧炉开工率依然处于38%的低位。预计3月生产边际恢复,但一季度依旧低迷。由于去年投资和消费都是高基数,预计一季度同比仍将下滑两位数。

经济面临通缩风险。3月CPI同比小幅回落至4.3%,PPI跌幅扩大至-1.5%。由于OPEC+减产规模不及预期以及疫情冲击下全球需求陡降,工业生产低迷,全球有进入通缩区间的风险。

针对一季度经济增速,第一财经对23位经济学家调研显示,病毒及停产限工等防疫措施短期内对经济的影响非常显著,第一季度GDP增速预测均值降至-6.48%,同时对2020全年的预测有去年底的5.96%下调为2.87%。我们预测一季度增速将下滑6%。

三、二季度反弹依旧面临风险

随着海外疫情封锁的逐步解除,全球需求将稳步上升,预计在一季度的基础上经济会有所恢复。需要注意的是,包括G20经济体和部分新兴市场陷入衰退拖累外需大幅下跌、全球供应链受阻限制国内生产,以及国内失业率上升和居民收入下滑,持续性存疑。二季度主要看美国疫情的发展程度以及疫苗研发的进程,在乐观的预期下欧美国家疫情5月开始放缓,预计经济能够恢复到80%,但倘若在复工的过程中疫情再次蔓延,则经济萎缩程度将进一步扩大。

政策方面,预计宽松会进一步加码,政府可能会提高今年的赤字率、发行特别国债(预计超过1万亿元)、增加财政支出(为受疫情影响居民发放补贴、稳岗就业、医疗领域等,基建投资增速有望反弹。此外市场普遍预期下周MLF和LPR分别降息20个基点,有望提升企业信贷意愿,拉动投资。日前,中央出台了关于放开要素市场化配置以及打破城镇流动壁垒的文件,旨在通过放开内需来激发经济体自身活力,但在消费预期仍旧低迷的情形下短期难以改观。

对于二季度是否能触底V型反弹,国际投行纷纷表示怀疑。主要风险在于,大多国际机构认为鉴于疫情目前已经在全球流行,欧美的外部需求也将减弱,大陆经济面临内需下滑的同时,外需也将下滑,中国经济在短期V型复苏的希望不大。同时国内创新高的失业率将进一步影响消费从而伤害整个供应链的利润空间,影响产出。

其他风险方面,以来近期俄罗斯、印度等周边邻国疫情蔓延加剧,输入性风险日益增加,对贸易的影响不容忽视。同时美国等发达国家的经济封锁导致的需求下降在二季度才会显现,预计出口仍有下降压力。此外工业品通缩会进一步恶化复工企业盈利空间,全社会空前就业压力在二季度即将体现。

四、把握核心资产,等待机会

我们认为,无论一季度实际经济数据怎样,对于投资者而言无需过度担忧。目前国内疫情控制情况较好,利空因素基本出尽。在经济下滑的周期,政策支持作用凸显。预计后期两会仍将出台多个经济扶持政策,财政政策尚有空间,此时需要重点守住核心资产,避免急功近利,耐心等待市场信心恢复。

对于投资人来说,在目前经济增长前景尚不明确的环境下,我们建议目前把握如下核心板块:

新基建板块。工业品通缩某种程度上拉低了行业成本,加上政策扶持,未来盈利可期。

医疗服务板块,通缩预期将改变居民消费结构,疫情影响下大多数人都减少不必要的消费,重点聚焦于医疗保障、制药的板块。

科技和新经济板块,目前政策加持,核心科技公司或连续收益。

黄金ETF,避险情绪浓厚时期建议配置保值资产。

免责声明

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。

未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。

本报告由投资顾问邵华(执业编号:A0740618030001)撰写,报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧