【行业洞察】职业教育:赛道优秀,政策发力,投资价值显著

教育行业一直以来就是世界各国的发展重点,总体上属于非常有投资价值的行业之一,尤其在中国这片土地上,从幼教开始,教育就被家长搞成了军备竞赛;到了K12教育(6-18岁),由于有高考的存在,所以教育培训基本可以称为刚需,而到了大学以后,职业教育(学历+非学历)又成了青年就业(或升职)必不可少的环节。相配套的,线上教育和教育信息化也在蓬勃发展。

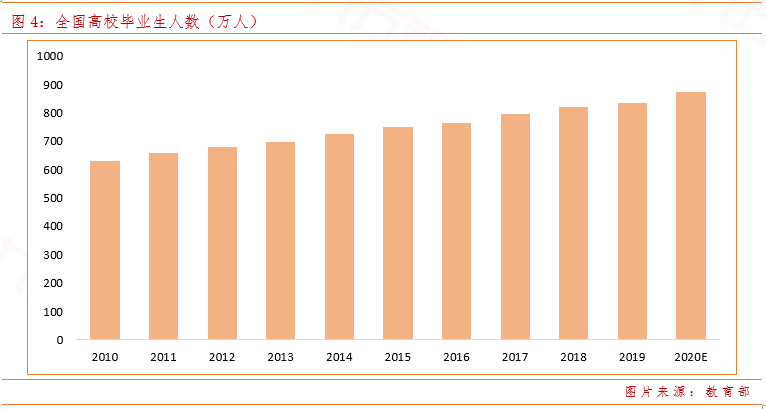

经过数十年的发展,目前中国的教育市场体量已经非常可观,而2020年一波疫情,首先线下教育全面转为线上,侧面为线上教育和教育信息化大幅提速。而疫情之下,企业难,招人意愿减弱叠加2020届高校毕业生规模预计将达到874万人,使得今年的就业压力非常大,扩招就成了环节压力的重要手段。今年以来政策端不断发力,“稳就业、保民生”可以说是今年的主线,因此职业教育同样将大幅收益。

因此,我们的观点是教育信息化和职业教育将是2020年教育行业的投资重点,本次我们就先对职业教育做出梳理。

一、政策端持续发力,职业教育正当时

失业率上行,企业经营压力大。2020年以来,疫情影响之下,企业全面承压,尤其是第三产业,餐饮、旅游、酒店、机场等各行各业均全面面临冲击,1-4月我国城镇调查失业率分别为5.3%/6.2%/5.9%/6.0%,同比明显上升。本次政府工作报告也将就业预期目标调整为城镇新增就业900万人以上,就业目标较19年有所下调。

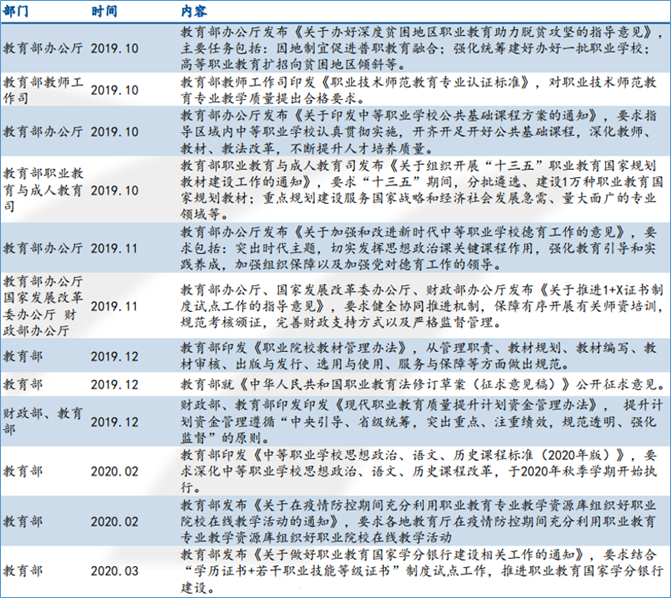

政策力度加大,职教赛道受益。从2019年以来,职业教育的政策就频频发布,统计下来大约有18条相关政策。而2020年疫情以来,严峻的就业形势下,李克强总理在2月的国常会上推出鼓励吸纳高校毕业生和农民工就业的措施,扩大研究生招生和专升本的规模等;5月6日,教育部又启动十大专项行动促进毕业生就业,硕士扩招18.9万,专升本扩招32.2万,比例预计将达到9.2%,较历史5%以内有了显著的提升;此外将招录40多万毕业生补充教师队伍,采取“先上岗,再考证”的举措;5月18日,教育部推出转设方案,加速推动独立学院转设工作,高教板块将直接受益;最后,在最近的李克强总理作政府工作报告时表示“今明两年职业技能培训3500万人次以上,高职院校扩招200万人,要使更多劳动者长技能、好就业”。

图1:近半年各部委出台职业教育相关政策 |

图片来源:民生证券研究院 |

从以上种种措施中我们均可以看到今年“保就业、促民生”的重要性。国家一方面希望通过扩招等方式缓解2020年的短期就业压力,另一方面希望通过职业教育提升劳动力的综合素质,就业水平,长期带动劳动力的结构变化,长短结合之下, “扩招+保就业”的政策力度一再加大将直接利好职业教育市场的长期发展。

二、行业赛道优秀,长期投资价值显著

前文已经说过教育行业的具体分类,从各个子版块来看,幼教和K12教育尽管相对刚需,但是政策管控也相对更严;而职业教育从长期来看,是提升就业,服务民生的教育,是符合我国长期发展战略的。近些年来,职业教育进入快车道,这主要是受益于我国产业升级对技术型人才的需求快速增长所致,国家越来越重视职业教育,在招生、就业、经费投入等方面给予诸多倾斜政策。行业赛道好,政策环境优,因此我们认为职业教育长期投资价值显著。

职业教育可以分为两个板块,一方面是学历职业教育,也就是中专、大专、专升本、大学等面向初中和高中毕业生人群;另一方面是非学历职业教育,主要是各项职业技能培训,以及公务员、事业单位、教师等招录考试,或者专业资格考试(例如CPA考试)等。以上两者的终极目标都是为了促进就业。

除了在政策方面予以持续的支持外,我们将职业教育行业几大优势总结如下:

符合我国劳动力结构升级的必然需求,提升劳动生产率,供需催生万亿规模大市场。

从2013年到2017年,职业教育行业总收入的年复合增速为6.3%,预计到2022年将达到10623亿元,2017年-2022年的预测年复合增速将达6.7%。市场规模稳步增长的背后是中国经济快速增长之下的供给和需求的不匹配,体现了就业和升职的刚需性。根据人社部的资料,职位空缺与求职者的比例呈现上升趋势,从2013年的1.09上升至2017年的 1.16,表明人才供需不匹配呈现上升趋势,根据弗若斯特沙利文的预测,2022年职位空缺与求职者的比例预计会进一步增至 1.20。

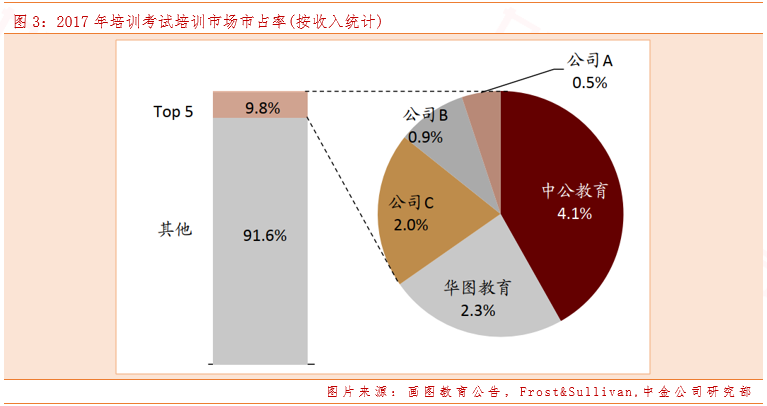

职教培训行业分散,疫情之下,龙头将受益行业集中度提升

根据前瞻产业研究院数据显示,职教培训行业的集中度很低,CR3不足10%,即便是行业龙头—中公教育的市占率也只有4%。本次疫情之下,一季度线下培训全部停摆,职教培训公司受到冲击严重。但是行业龙头和纯线上教育公司却会受益于行业出清而抢占中小机构的市场份额,提升行业集中度。

就业压力与升值加薪体现刚性需求

目前经济处于增速换挡的时期,对就业和升职的焦虑催生了职教培训的持续火爆,一方面公务员、教师等工作岗位工作稳定体面,性价比高,导致近些年来的公考热现象;另一方面考研即可以使人才继续深造,又可以推迟毕业,减轻就业压力,近些年来考研人数也不断增加;最后,公司对于人才的专业性要求不断加大,CPA、CFA、律师等资格证书往往成了升值加薪的门槛要求。综上所述,劳动力对职业教育培训的需求与日俱增。

考试通过率低推升参赔率与客单价

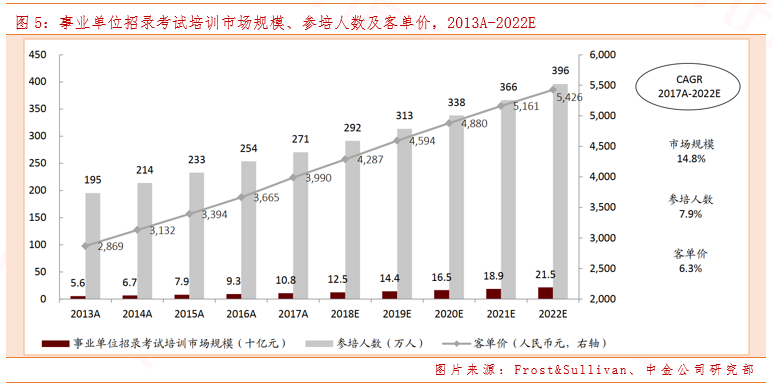

目前全国性人才招录和人格考试的参赔率均不高于30%,从高到低排序依次是考研30%>CPA20-30%>自考10-30%>法考18%>教师资格证15%(笔试30%*面试50%)>国考2%,参考人数的增加和通过率低的矛盾将推升参赔率(报班培训率)与客单价,直接为市场带来增量。以考研为例,根据教育部数据,2020 年全国硕士研究生招生考试报考人数为 341 万人,同比增长 17.6%,创十年新高。预计考研竞争将越发激烈,驱动培训需求增加。再看事业单位,根据Frost & Sullivan 数据,2017 年事业单位招录培训市场规模约108亿元,2022 年市场规模有望翻番,期间年复合增速将达14.8%。而相对应的,参赔率从2013年的24.3%提升至2017年的25.6%,预计2022年将提升至28%,客单价年复合增速6.3%。

综上所述,职业教育板块将受益与赛道+政策+供求等因素的影响加速发展,行业内的龙头企业将直接受益。

中公教育

当之无愧职业教育培训龙头,已经确立了行业的龙头地位,未来将受益于行业集中度提升的红利期,预计收入规模和盈利增速都将保持增长。从2019年净利润来看,公司实现归母净利润18.05以元,同比增长56.5%,分业务来看,四大业务板块(公务员、事业单位、教师、综合)均保持高速增长,符合预期,其中事业单位考试培训同比增长58.4%远超预期。

一季度受到疫情的影响,线下课程停摆使得业绩承压,但是短期利空难掩长期价值。一方面公司积极开发线上业务,另一方面未来随着疫情的结束,各项业务将回归正轨,强品牌力+产品力将进一步提高市占率。但是目前来看,公司PE处于高位,因此投资者应更多关注公司长期确定性的投资价值。

中国东方教育(H股上市)

是国内最大的职业技能教育培训龙头,主要提供烹饪、IT等职业技能培训,旗下核心产品有耳熟能详的新东方烹饪学校、新华电脑、万通汽车,其中新东方烹饪市占率为23.1%,位列行业第一。

公司营业收入从2015年的18.3亿增长到2019年的39亿,年复合增速大20.8%,2019年净利润8.5亿,净利率增速快于收入增速,复合增速为25.7%,主要得益于费用率的下降。公司毛利率保持稳定在50%以上,2019年毛利率同比提升6个点至58%,体现出公司产品强有力的竞争力,宽阔的护城河优势。ROE在24%以上,长期投资价值显著。

公司发展良好, 2019年公司新客户注册人数152,611,同比增长12.6%,其中长期课程70,965,同比增长2.7%,短期课程81,646,同比增长22.9%。公司不断优化课程,预计将保持量价齐升态势。近年来职业教育培训政策利好不断,公司将直接受益。

参考文献:

2020.05.10-民生证券- 19&20Q1财报总结:教育板块分化明显,继续看好职教+信息化+培训

2020.05.12-新时代证券-政策红利+业务量价齐升,职业技能培训王者迎第二春

2020.05.18-中金公司-乘公考“大年”之势,剑指职教新疆域

本报告由投资顾问董冠辉(执业编号: A0740619120001)撰写

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧