资本市场回暖带动M2增速改善——2024年9月金融数据点评

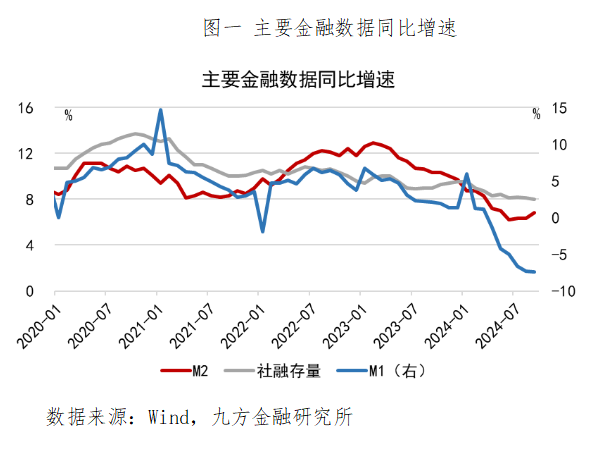

根据人民银行发布的数据,2024年9月新增社融规模为37601亿元,新增人民币贷款规模为15900亿元,新增人民币存款规模为37400亿元,社融、M1、M2同比增速分别为8.0%、-7.4%、6.8%,分别较上月下滑0.1、下滑0.1、回升0.5个百分点,整体来看金融数据的表现依旧偏弱。从分项数据来看,九方金融研究所宏观团队认为9月的金融数据中有以下几点值得关注:

首先,M1下行斜率放缓,但M2增速明显回升。9月M1同比增速下滑0.1个百分点至-7.4%,再度创下有统计以来新低,资金的活化水平继续下滑。不过与前几个月相比,9月M1增速下行的斜率明显放缓,这背后一方面是前期金融数据“挤水分”、叫停手工补息等因素的扰动消退,另一方面则可能是由于资本市场及地产市场波动带来了资金流动速度的加快。此外,由于证券客户保证金计入M2中,股市的活跃同样带来了M2增速的改善。

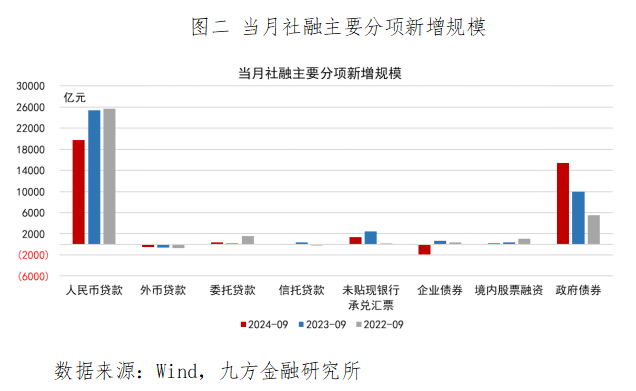

其次,新增社融规模同比少增,结构同样偏弱。9月新增社融为37604亿元,较去年同期少增3722亿元。从结构上来看,政府债同比多增5433亿元,对社融继续形成明显支撑。相比之下,表内人民币贷款同比少增5639亿元,信托贷款、未贴现银行承兑汇票、企业债券、境内股票融资等项目同比均少增,指向内生信贷需求仍偏弱

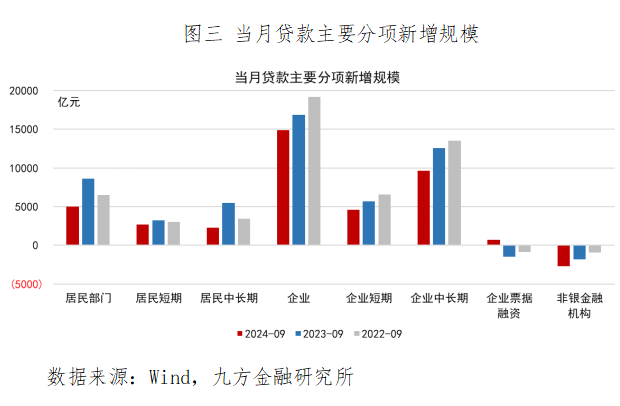

再次,贷款同比持续少增,中长期融资需求明显偏弱。9月新增人民币贷款15900亿元,较去年同期少增了7200亿,但整体水平与2019-2021年相近。其中,居民、企业部门短期、中长期贷款同比均少增,而企业票据融资继续多增,反映出贷款内部结构同样偏弱。其中,居民中长期贷款新增2300亿,回落至2015年以前同期水平,而企业中长期贷款表现同样不佳。种种迹象表明,当前实体经济融资意愿仍然偏低。

最后,非银金融机构存款同比大增,带动存款整体高增。9月金融机构新增人民币存款37400亿,同比多增15000亿。其中居民、非金融企业、财政存款同比分别少增3316亿、多增5690亿、少增231亿,而在资本市场波动的背景下,非银金融机构新增存款达9100亿,同比多增15750亿。

总的来看,若不考虑非银金融机构存款的异常波动,9月金融数据表明当前实体经济信贷需求仍然偏弱,而这也与物价数据的指向一致。短期来看,9月地产政策继续加码,财政宽松也有望在年内落地,这均将对信用扩张形成支撑。但中长期来看,政策加码能否扭转实体经济信心与物价走势,仍需观察。

免责声明:本报告由李枭剑(登记编号:A0740624050014)进行撰写,本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧