政策与需求共振!全球充电桩迎来加速建设期

一、八部门联合印发:加快推进公共领域车辆全面电动化

据工业和信息化部官网消息,为推进《新能源汽车产业发展规划(2021-2035年)》深入实施,推动提升公共领域车辆电动化水平,加快建设绿色低碳交通运输体系,工业和信息化部、交通运输部等八部门近日印发《关于组织开展公共领域车辆全面电动化先行区试点工作的通知》(以下简称《通知》),明确提出“加快推进公共领域车辆全面电动化,支持换电、融资租赁、‘车电分离’等商业模式创新”等内容。

政策要求:

1.提高城市公交、出租等等领域车辆电动化水平,力争达到80%;

2.建成适度超前的充换电基础设施,新增公用桩(标准桩※)与公共领域新能车(标准车)比例力争到1:1(公桩需求超612亿元),高速服务区充电车位占比不低于小型停车位10%(高速上充电桩需求超21亿元);

3.促进新技术新模式创新应用,加快智能有序充电、大功率充电、自动充电、快速换电技术应用,加快“光储充放”一体化试点应用,探索新能源车参与电力现货市场实施路径等。

国内公桩23-25复合增速有望超50%。“通知”中确定充电桩需求至少455亿左右,大功率直流桩占比有望提升:

①按照新能源汽车推广目标,充电桩(标准桩)增量204万个。以城市为主自愿申报首批试点集中受理申报截止为今年3月31日,此后常态化受理申报。试点区域分三类,第一类,11个省市,10万辆/市;第二类,11个省市,6万辆/市;第三类,14个省市,2万辆/市。保守按每省只有1城市申报计算,合计至少204万辆,按新增公共桩:新增车=1:1计算,充电桩(标准桩)增量204万个。

②高速服务区,有望新增需求2.3万个:截止2022年10月底,交通运输部统计,全国3974个高速服务区建成充电桩16721个。我们根据山西《高速公路服务区(停车区)设计细则》(2018年),小车停车位要求为≥30个/侧,假设每侧服务区配小车位50个,10%配充电桩,计算需配充电车位39740个,新增需求2.3万个。

③合计充电桩(标准)增量需求至少在206万个以上。

根据充电联盟,22年公桩直流桩占比为53.9%,“通知”明确加快大功率充电等技术应用,预计大功率直流快充桩占比将提升,我们假设新增桩需求有70%为直流,30%为交流,直流按平均60kw,3万元/个,交流按7kw,0.35万元/个,总需求达455亿元左右。

新型电力系统中应用场景试点创新:

1.“光储充放”一体化。

2.新能源汽车参与电力现货市场:除了提及“加快智能有序充电、大功率充电、自动充电、快速换电等新型充换电技术应用等”常规技术应用创新外,政策也明确了两大商业模式创新。“光储充放”的一体模式,

1)通过太阳能充电以及储能实现夜间太阳能电力充电,减少市电用电成本;

2)通过光伏太阳能为新能源车提供清洁电能,有效缓解充电桩用电对局部电网的冲击。探索新能源汽车参与电力现货市场、完善储放绿色电力交易机制等创新应用,前者有望通过电车在用电高峰以高电价放电用电低谷低电价充电真正实现V2G商业模型变现,后者通过配套储能则可以实现多元化商业模式延伸和拓展。

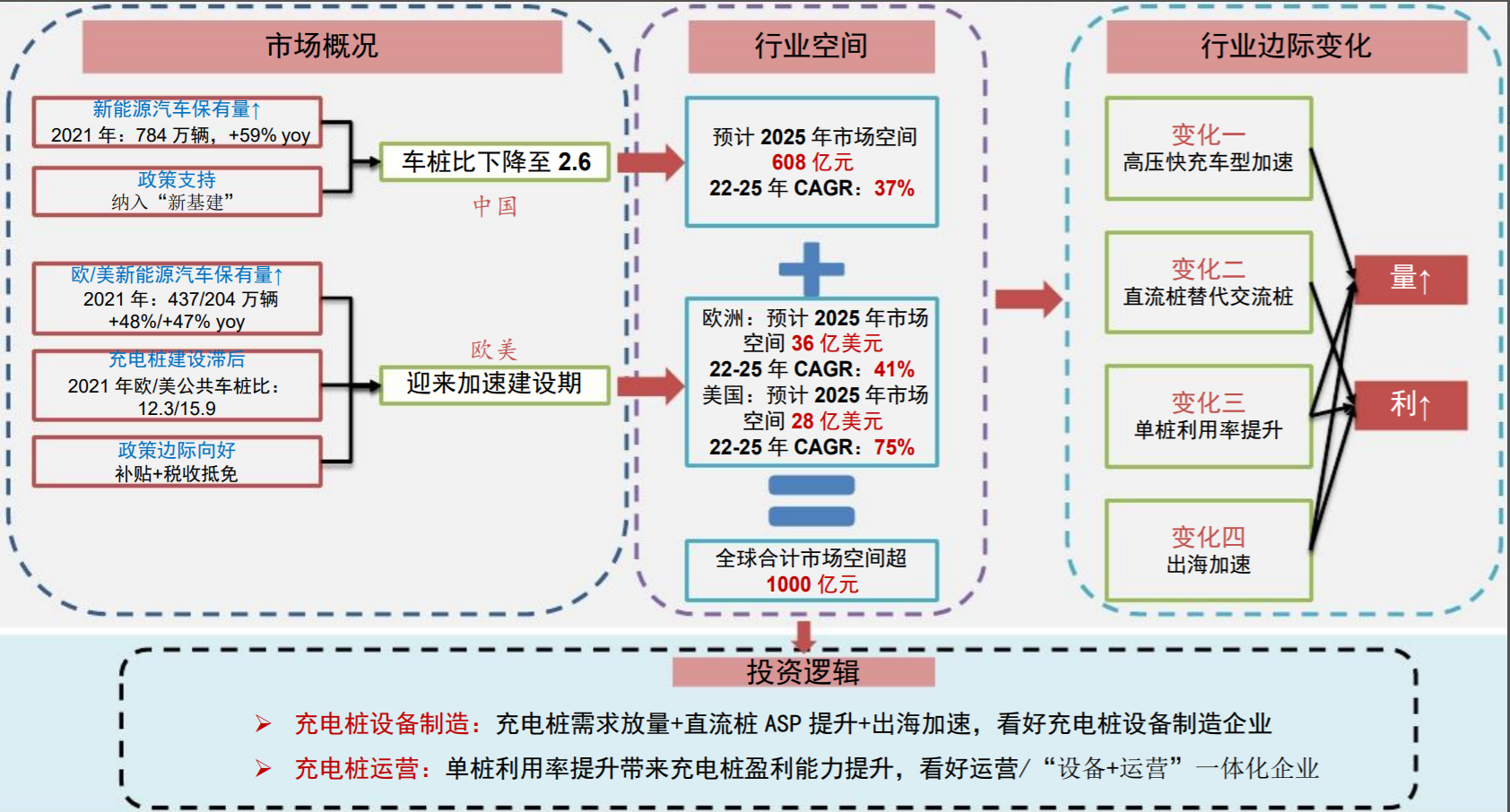

二、充电桩:新能源汽车发展必备的配套基础设施

充电桩:新能源汽车发展必备的配套基础设施。充电桩是保障电动汽车用户出行的基础设施,是推动汽车电动化的最基础抓手。

图:充电桩投资逻辑

资料来源:公安部,中国充电联盟,ACEA,Marklines,IEA,AFDC,EVsales,九方智投、中信证券

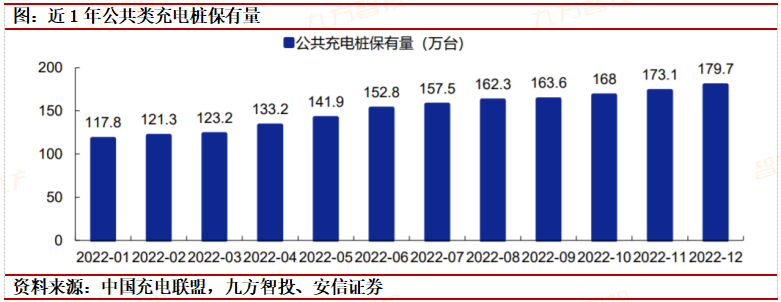

据充电联盟数据,2022年12月相比2022年11月全国新增6.6万台公共充电桩,同比增长56.7%,截至2022年12月,联盟内成员单位总计上报公共类充电桩179.7万台,2022年1月-2022年12月,月均新增公共类充电桩约5.4万台。

类比燃油车时代加油站中的加油机,充电桩是用来给电动汽车补能的设备装置;

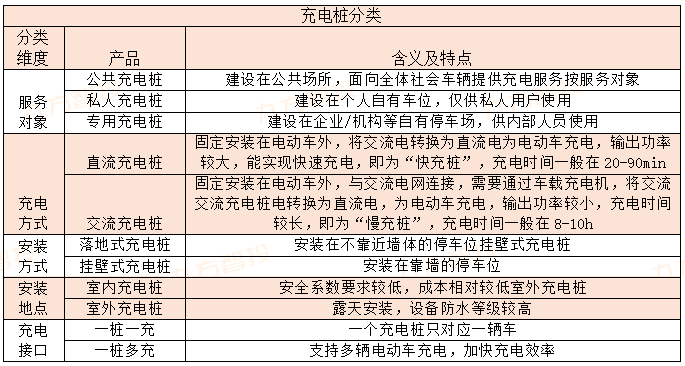

充电桩的分类:公共、私人、专用;直流、交流;落地式、挂壁式;室内、室外;一桩一充、一桩多充等。

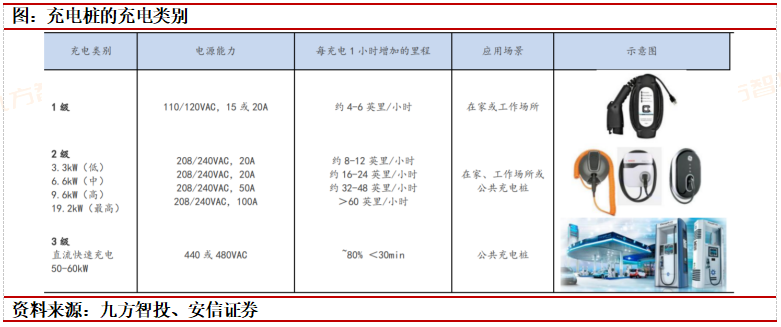

根据电源输入能力不同,充电桩可分为3种充电类别,分别适用于不同的应用场景。目前2级充电桩较为常见,由于充电时间较长,主要适用于家庭、工作场所、卖场、饭店等“目的地充电”场景,3级充电设施主要应用于交通繁忙、停留时间较短的地点。

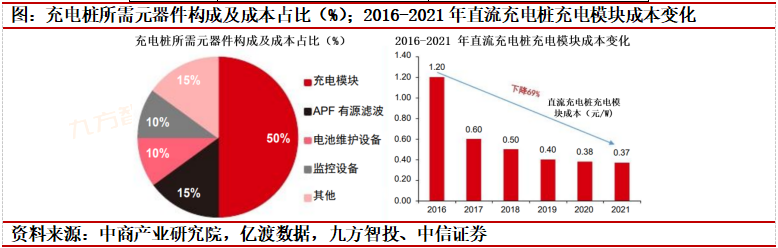

充电模块作为充电桩的核心部件,其成本占比最高,约达50%;充电元器件行业厂商较多,进入壁垒较低,产品同质化程度较高,行业竞争较为充分;经历多年价格战,充电模块成本不断下降,根据中商情报网统计数据,2021年直流充电桩充电模块成本约0.37元/W,较2016年的1.2元/W已下降约69%。

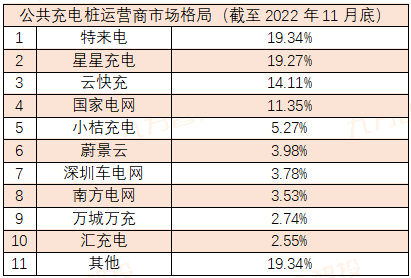

运营端:市场格局集中且清晰,CR5/CR10分别达69%/86%

截至2022年11月底,国内公共充电桩运营商市占率TOP5分别为特来电、星星充电、云快充、国家电网和小桔充电。

三、政策与需求共振,全球充电桩迎来加速建设期

中国:预计2025年市场规模608亿元,22-25年CAGR约37%;

欧洲:预计2025年市场规模36亿美元,22-25年CAGR约41%;

美国:预计2025年市场规模28亿美元,22-25年CAGR约75%。

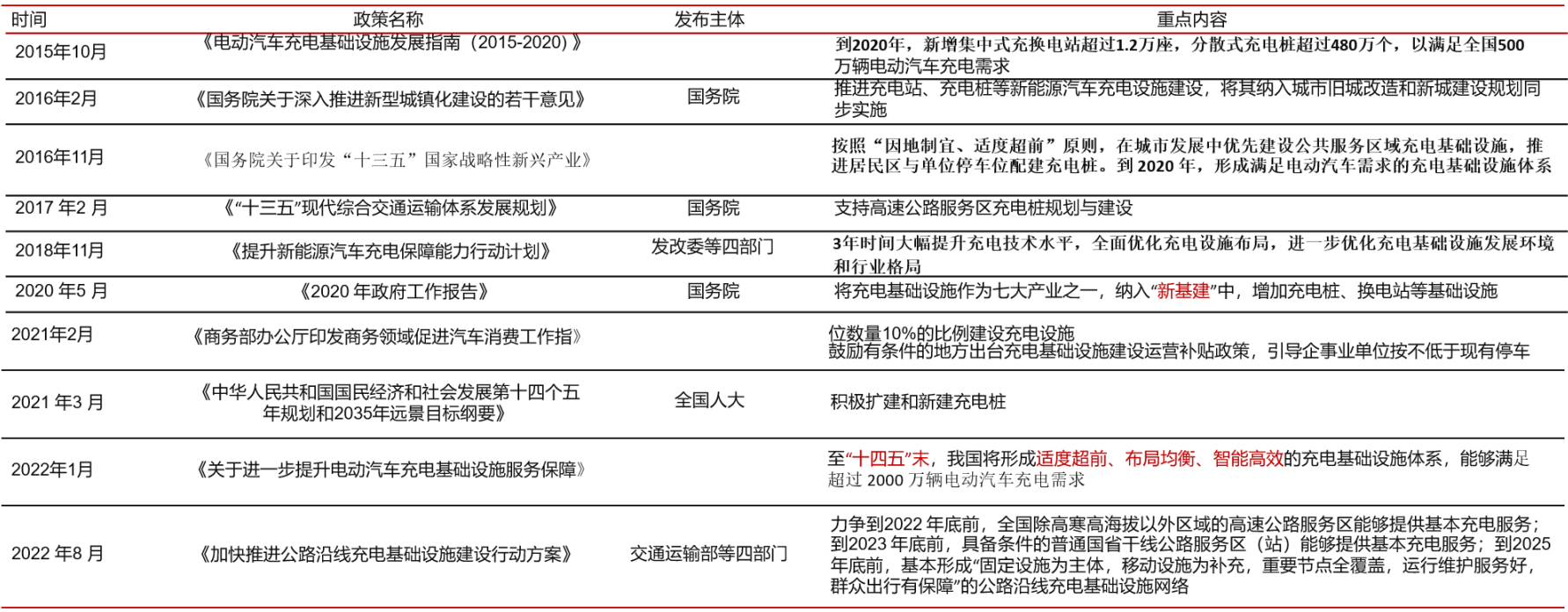

中国:政策端,纳入“新基建”,引导充电桩行业快速发展。

图:充电桩行业中国相关政策梳理

资料来源:国务院政策文件库,中国政府网,国家发展改革委官网,新华社,2020年政府工作报告,国家能源局,九方智投、中信证券

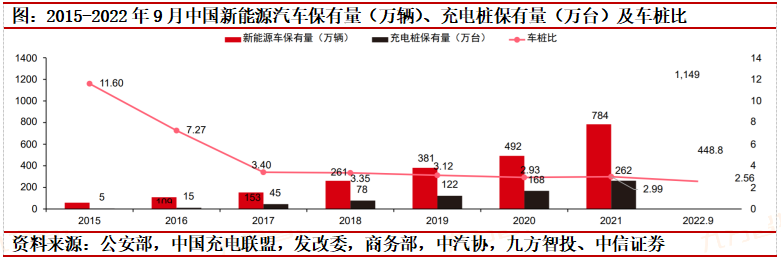

车桩比:新能源汽车保有量与充电桩保有量之比,用来衡量充电桩能否满足新能源汽车充电需求;

截至2022年9月,我国新能源汽车保有量达1149万辆,充电桩保有量达448.8万台,车桩为比2.56,较2015年的11.6实现大幅下降。

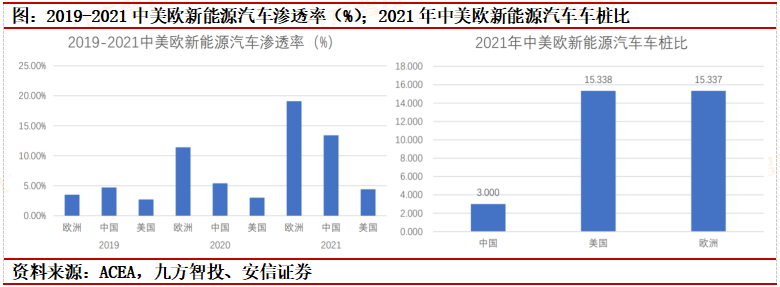

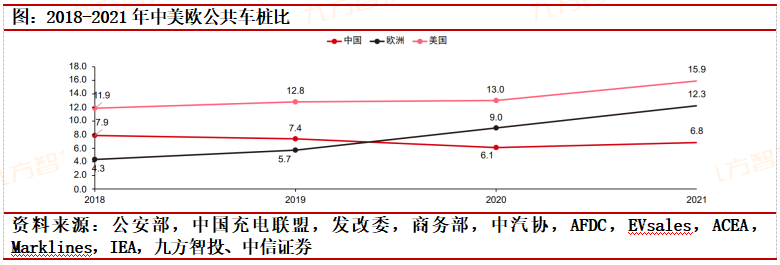

政策环境边际向好,欧美充电桩建设进入加速期。欧美车桩比远高于中国,充电桩配套缺口较大。2021年中国/欧洲/美国三地的公共车桩比分别为6.8/12.3/15.9,欧美地区公共车桩比远高于中国。

美国:75亿美元补贴:其中50亿美元用于向各州提供充电站建设资金,2022-2026年每年补贴约10亿美元,剩余25亿美元为可自由支配赠款,旨在为农村和服务不足的社区等区域提供充电基础设施。《削减通胀法案》(IRA)扩大税收抵免上限:计划从2023年开始将单个充电站的税收抵免限额从3万美元扩大至10万美元。

巨头加大充电桩建设。大众集团宣布将在今年与合作伙伴一起新建2.5万台充电桩,叠加此前已规划的7万台,2025年前或累计新建投放9.5万台充电桩,届时将具备在中国、欧洲及美国全球三大市场的业务辐射能力。在ElectrifyAmerica、BP等大型运营商的协同帮助下,截至22年底大众已完成约1.5万台充电桩建设,正朝着更高目标继续前进。

ABB旗下专注充电桩业务的E-Mobility宣布与四家少数股东签署协议,筹集3.25亿瑞士法郎用于发展充电业务,约为该公司12%的股份。其中值得关注的是保时捷控股出资参与,一方面可以解决其车业主的充电需求,另一方面将为ABB提供稳定的订单来源从而实现双赢。海外参与者加快布局进一步印证充电桩建设高景气与急迫性,而产业链上下游的深度合作将有利于磨合供需提升产品质量及用户体验,推动充电桩行业健康良性可持续发展。

四、行业变化:高压快充大势所趋,单桩利用率提升,中国企业出海加速

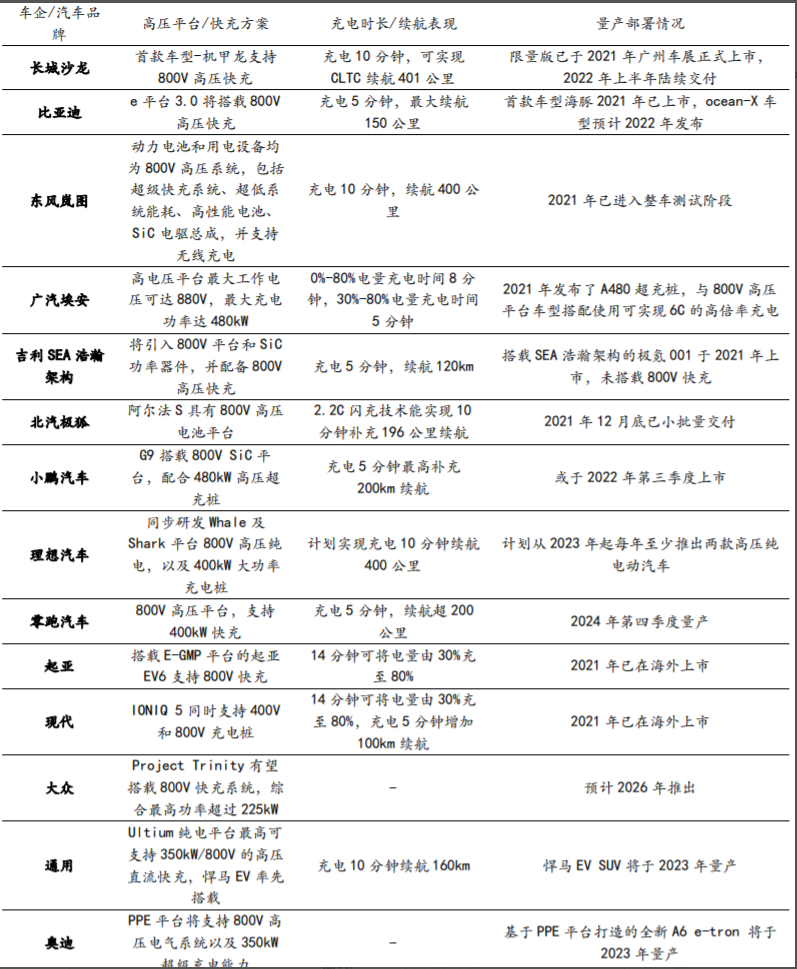

变化一:预计高压快充将成为行业主流

快充成为新车型核心卖点,高压快充车型加速投放市场。预计到2025年国内高压快充车型销量有望达518万辆。实现高倍率快充需搭配更高功率的直流充电桩。

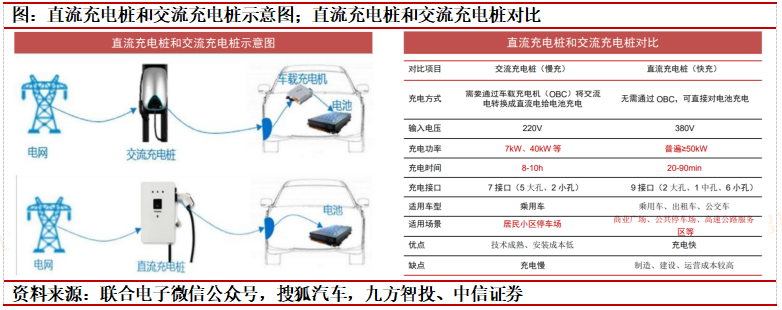

图:直流充电桩和交流充电桩示意图;直流充电桩和交流充电桩对比

资料来源:半导体投资联盟,九方智投、安信证券

变化二:直流快充桩逐渐替代交流慢充桩,随着快充技术快速发展,换电优势将被削弱。

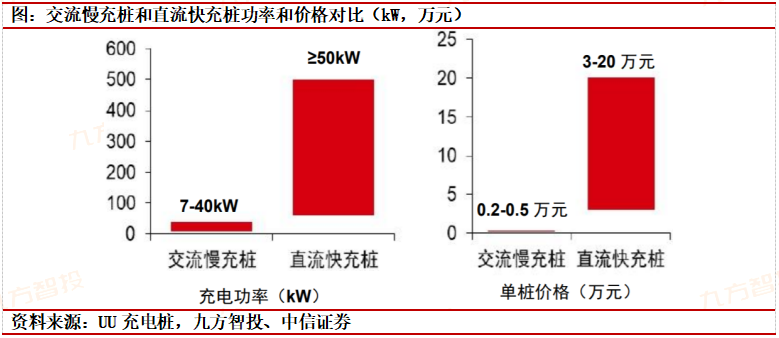

无需OBC,直流充电桩充电效率更高:从技术角度来看,交流充电桩输出单相或三相交流电,需要通过车载充电机(OBC)转换成直流电给车载电池充电,功率小,一般有7kW、40kW等,充电速度较慢,一般需要8-10h;直流充电桩无需OBC,直接输出直流电给车载电池供电,输出功率普遍在50kW以上,一般有80kW、160kW甚至更高,充电速度在20-90min。

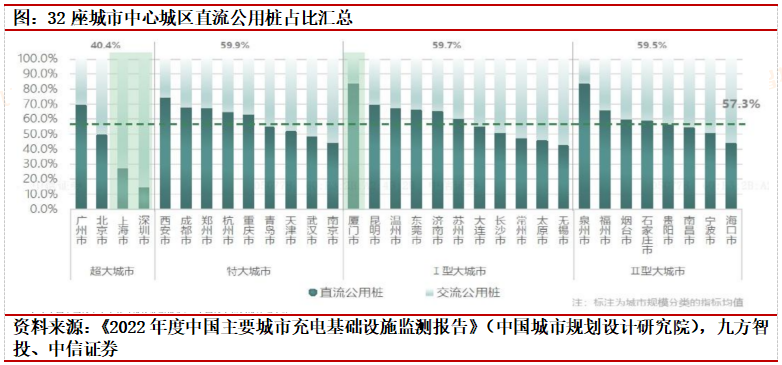

根据中国城市规划设计研究院发布的《2022年度中国主要城市充电基础设施监测报告》中统计,32座城市中心城区的直流公用桩占比均值约57.3%,23座城市的直流公用桩占比超过50%。n厦门市中心城区直流公用桩数量是交流公用桩的5倍以上,位居统计的所有城市之首。

从交流慢充到直流快充,单桩价值量大幅提升约10倍以上:

交流慢充桩:功率普遍在7-40kW,一般家用为7kW,公共三相交流充电桩约40kW,单桩价格约2000-5000元。

直流快充桩:功率普遍在50kW以上,单桩价格在3万元以上,随充电功率提升而增长,最高可达十几万甚至二十几万元。

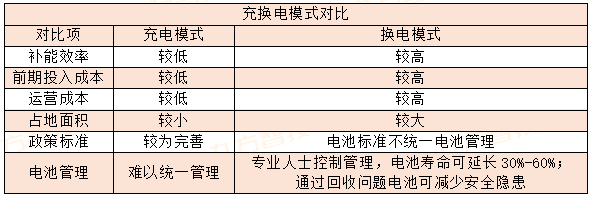

随着快充技术快速发展,换电优势将被削弱。电动汽车换电可分为集中充电和充换电两种模式。换电可以避免充电等待时长,快捷、灵活地解决充电难、充电慢问题,是能够实现电动汽车快速补能、助力用户获得加油站加油体验的另一路径。随着快充技术快速发展,换电优势将被削弱。

据《中国电动汽车充电基础设施发展战略与路线图研究2021-2035》预判,在轻型车领域,随着快充技术快速发展,换电技术的优势将有所削弱,而在快充较难满足需求的重卡领域,换电技术能够助力车辆实现电动化,近中期发展有望加速,中长期有望形成“快充+换电”并存格局。

变化三:单桩利用效率提升促进充电桩盈利能力提升

单桩利用效率的提升是提高充电桩利润和缩短投资回收期的核心因素。我国公共充电桩时间利用效率从2020年的6.7%提升至2021年的12.4%。

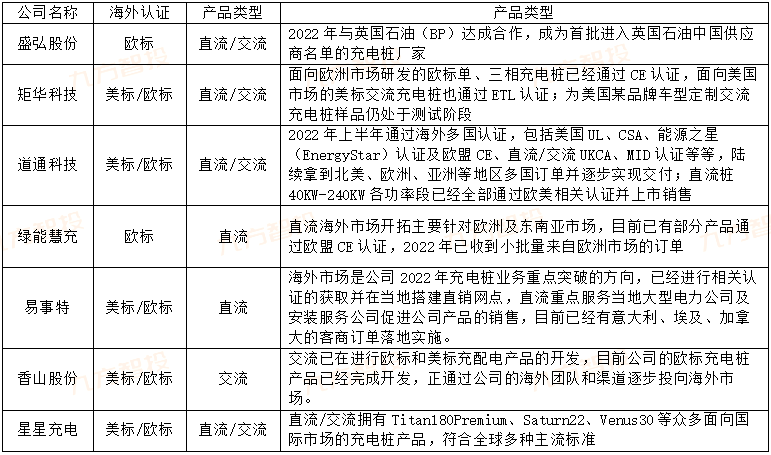

变化四:海外认证加速,中国充电桩企业出海正当时;中国充电桩企业海外认证加速,有望获得高量利弹性。

量:欧美充电桩需求缺口大+本土充电桩企业生产成本高,中国企业有望凭借高性价比产品,打开欧美市场;

利:欧美消费者对价格敏感度较低,充电桩产品价格较高,中国企业有望获得较好的利润水平。

投资机会:

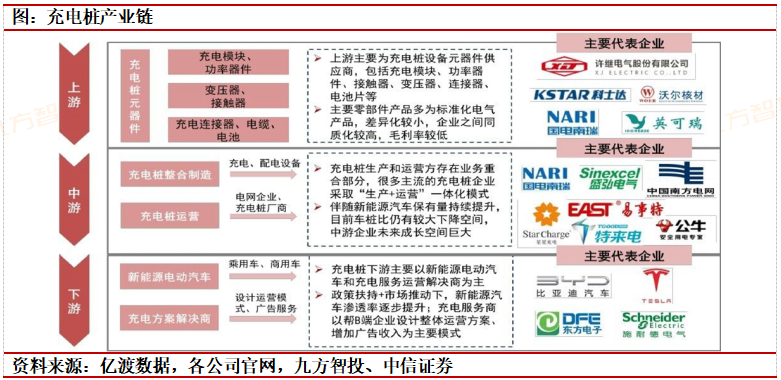

产业链:上游设备元器件,竞争充分;中游为充电桩制造和运营,运营商格局集中且清晰;下游为整车厂和充电方案解决商。

1.有海外渠道的充电桩模块及充电桩公司:道通科技、炬华科技、盛弘股份、科士达、通合科技等

2.充电桩设备制造企业:充电桩建设加速+直流快充提升ASP+出海加速→充电桩制造企业,充电桩设备制造公司公牛集团、沃尔核材,盛弘股份、绿能慧充、道通科技、炬华科技;

3.充电桩运营企业:单桩利用效率提升带来的盈利提升→充电桩运营企业以及“设备+运营”一体化企业,星云股份。

4.长期来看这类企业盈利将受益于多类商业模式创新:特锐德、万马股份;

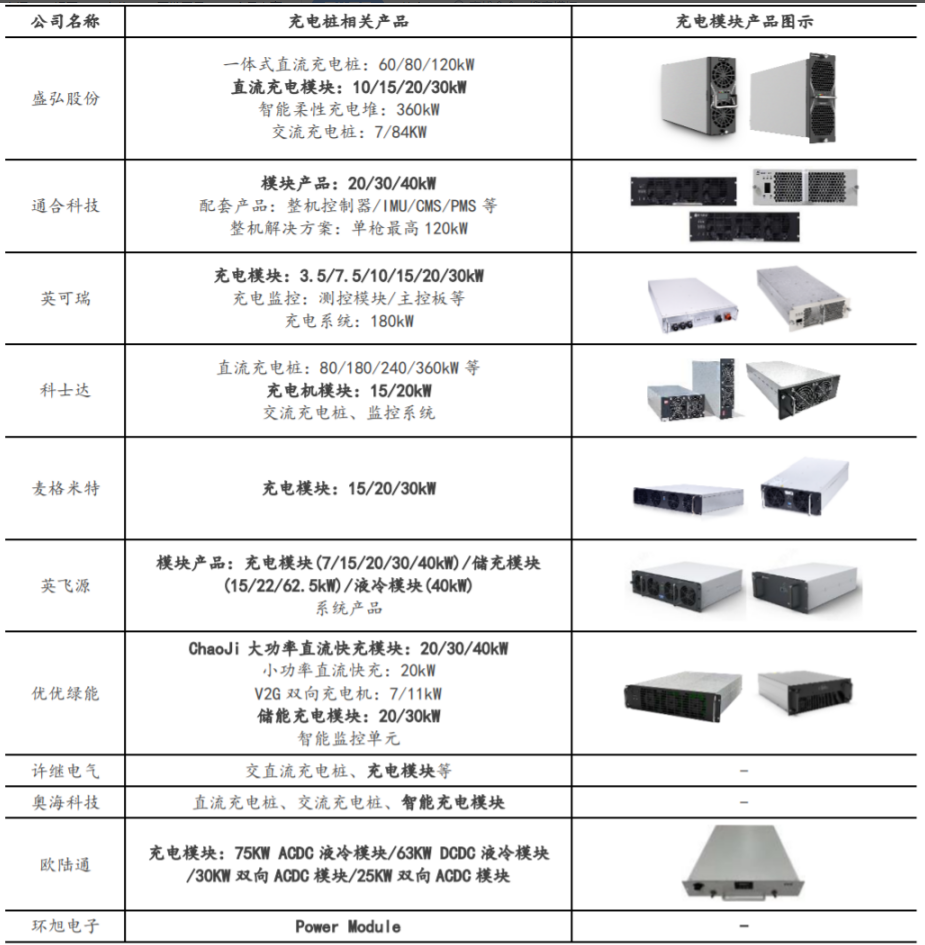

5.充电桩零部件领域:

图:各公司充电模块产品情况(不完全统计)

资料来源:各公司官网,九方智投、安信证券

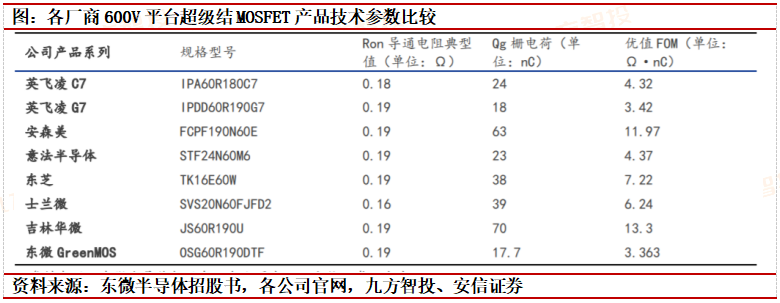

在公共直流充电桩所需的工作功率和电流要求下,超级结MOSFET以其更低的导通损耗和开关损耗、高可靠性、高功率密度正在逐步占据更大的市场份额,并将充分受益于充电桩的快速建设。据Omidia和Yole预测,2020年全球超级结MOSFET晶圆出货量(折合8英寸)约为23.8万片,2025年将增长至35.1万片,CAGR达8.1%,增长速度约为普通硅基MOSFET的两倍左右,同时全球超级结MOSFET产品市场规模也将于2024年达到10亿美元。

目前英飞凌、安森美、意法半导体、东芝等海外巨头,以及国内华润微、新洁能、士兰微、华微、东微半导体等龙头厂商均已布局超级结MOSFET产品。

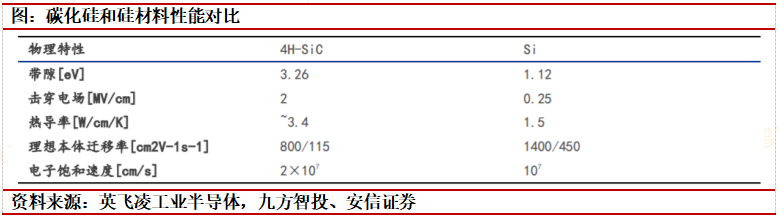

碳化硅功率器件:材料改进推动解决充电难题。为缩短充电速度、与产业链协同共同向高压架构迈进,功率半导体器件应具备更优良的耐高压特性。与硅材料相比,碳化硅材料具备更高的带隙和击穿电压、更高的热导率、更低的理想本体迁移率以及更大的电子饱和速度,从而碳化硅器件具有耐高压、耐高温、导通损耗小、开关速度快的特性。

由于碳化硅材料拥有更高的击穿场强,克服了硅材料导通电阻随耐压性增强而增大的缺点,在相同的击穿电压下,碳化硅可以制成标准化导通电阻(单位面积导通电阻)更低的器件。

据ROHM,900V平台下相同导通电阻的SiCMOSFET芯片尺寸仅为硅基MOSFET的1/35、超级结MOSFET的1/10。相比IGBT,碳化硅器件不需要进行电导率调制即能够实现高耐压、低阻抗,开关速度更快。据半导体投资联盟,与传统硅器件相比,碳化硅模块可以帮助充电桩提升近30%的输出功率、减少50%左右的损耗,并增强充电桩的稳定性。

英飞凌、安森美、罗姆、三安光电、华润微、泰科天润等功率半导体龙头厂商均已推出可用于充电桩领域的碳化硅芯片或器件。现阶段碳化硅模块在充电桩市场当中渗透率较低。目前碳化硅价格仍是硅基IGBT的3-4倍,而充电桩行业竞争激烈,对成本控制要求高,现阶段碳化硅模块在充电桩市场当中渗透率较低。

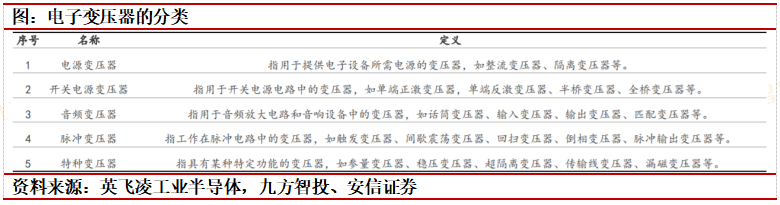

磁性元件是充电模块价值量占比次高的器件,有望迎来新市场机遇。磁性元件是电子变压器、电感等的统称。其中,变压器是指利用电磁感应原理实现电能变换或把电能从一个电路传递到另一个电路的静止电磁装置。电子变压器按照用途通常又分为:电源变压器、开关电源变压器、音频变压器、脉冲变压器、特种变压器等等。

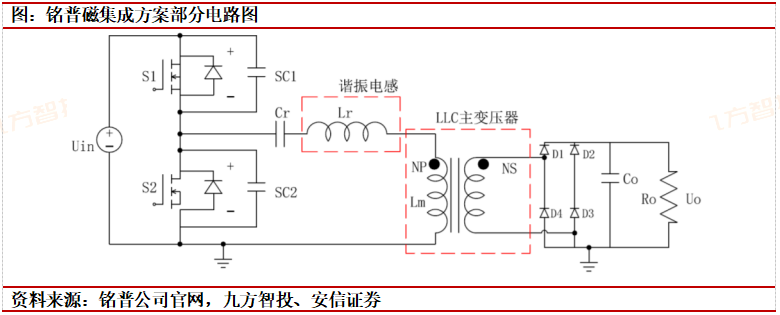

磁性元件广泛应用充电桩领域:磁性元件的三大下游市场分别是新能源汽车、光伏和充电桩,其中市面上及正在开发的充电桩均需要大量利用磁性元件作为充电桩中的重要元器件。以铭普利用于直流充电桩的磁集成方案为例,60KW的直流快充充电站需要使用8个磁性元件(4个变压器及4个谐振电感),120KW的直流快充充电站需要使用16个磁性元件(使用8个变压器及8个谐振电感)。

电子行业涉及标的:

奥海科技:公司创立于2004年,2020年在深交所上市,至今已在充储电能源领域深耕18年,业务布局从消费电子延伸到新能源汽车及光伏领域。

欧陆通:公司成立于1996年,2020年在深交所上市。公司是国内开关电源领域的领先企业,主要产品包括电源适配器、服务器电源、通讯电源和动力电池充电器等,可广泛应用于办公电子、网络通信、动力电池设备、纯电交通工具、新能源等众多领域。

环旭电子:在汽车电子领域,公司主要产品包括照明控制类、智能座舱类(显示控制板、域控制板、NDA等)、以及Powertrain(动力系统相关)和PowerModule,主要客户包括各大IC厂(英飞凌、Wolfspeed等)、Tier1(麦格纳、博格华纳等),以及整车厂(Rivian、LucidMotors等)。

英杰电气:公司分别成立2家全资子公司(蔚宇电气、晨冉科技),切入新能源充电桩行业。根据2022年4月公司投资者关系活动公告,蔚宇电气在充电桩领域是国内第一家拿到美国UL认证的企业,产品在菲律宾、美国均有销售。

东微半导:公司产品品类与产品规格丰富,深耕以新能源汽车直流充电桩、车载充电机、储能和光伏逆变器、5G基站电源及通信电源、数据中心服务器电源、UPS电源和工业照明电源等为代表的工业级与汽车级应用领域,与头部厂商保持稳定、持续的战略合作关系。

宏微科技:公司产品集中应用于工业控制,部分产品应用于新能源发电(光伏逆变器、无功补偿装置、有源电力滤波器等)、新能源大巴汽车空调、新能源汽车电控系统、新能源汽车充电桩和白色家电(变频空调、冰箱和电磁炉)等多元化领域。在新能源领域,公司主要客户群有盛弘股份、科士达、英可瑞等众多优秀企业。

京泉华:公司以磁性元器件生产为基础,以电源及特种变压器开发为特色,形成了可靠性高、质量稳定、技术先进、应用领域广泛、规格品种齐全的产品线。伴随着近年来国际产业转移、国内信息化建设的不断深入,企业营运范围进一步扩大到全球。公司新能源车载磁性元器件产品已积累了华为、比亚迪、美固、法雷奥、KOSTAL等客户资源,公司已通过上述客户审厂和产品认证,并实现了批量供货。

可立克:在充电桩领域,公司已量产15KW-30KW级别的充电桩模块用磁性元件;成功研发水冷式40KW级别的充电桩模块用磁性元件;开发出了单拓扑结构、高可靠性、高功率密度的50KW&60KW的快充三相水冷变压器和电感;超级快充方面,公司开发出了175KW&350KW超级快速充电桩用水冷高频磁性元件。快充和超级快充磁性元件产品具有高效率、低噪声、高可靠性、高性价比等优点。

盛弘股份:公司电动汽车充电桩产品主要包括直流桩和交流桩、一体式和分体式等多种产品类型;充电桩模块涵盖15kW、20kW、30kW、40kW等功率等级。充电桩业务方面,随着新能源车渗透率不断上升,公司海外认证及渠道不断铺设中。

绿能慧充:公司深耕充电桩业务,公司充电桩产品的核心组件自主研发,全系列充电产品适用各类充电场景。在大功率群充系统方面使用星环功率分配专利技术,与同行业其他主流技术相比,其优势体现在成本低、功率分配自由与灵活度高、可靠性高,综合性价比高。

道通科技:专注于汽车智能诊断、检测分析系统及汽车电子零部件的研发、生产、销售和服务,产品主销美国、德国、英国、澳大利亚等50多个国家和地区。公司现阶段充电桩业务发展态势良好,2022年9月公司在接受机构调研时表示,充电桩业务实现持续发展,已入围德国复兴银行KFW439/440/441补贴项目,除此之外,还入围德国、奥地利、意大利及法国等多国多个补贴项目。

公司直流桩目前40KW-240KW各功率段已经全部通过欧美相关认证并上市销售了,另外公司已布局了360KW和480KW的超充桩产品,目前在做测试认证;同时充电桩软件也于2022年9月份在软件产品上线发布。

参考资料:

20230129-中信证券-新能源汽车行业:千亿市场,盈利边际向好-充电桩行业深度报告

20230205-华福证券-充电桩行业事件点评:八部委发布公共领域车辆全面电动化试点工作,将加快充电桩发展

20230118-安信证券-充电桩需求快速发展,大功率快充未来已来

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:王德慧(登记编号:A0740621120003)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧