半导体+军工稀缺标的 大基金二期最宠的企业!

挖出一只半导体与军工石英材料龙头,航空航天/半导体双驱增长;唯一获得国际三大半导体设备厂商认证的石英材料企业,半导体、光学、光纤等下游行业增长打开产品市场空间。

(1)公司收购石创,定增项目扩大产能

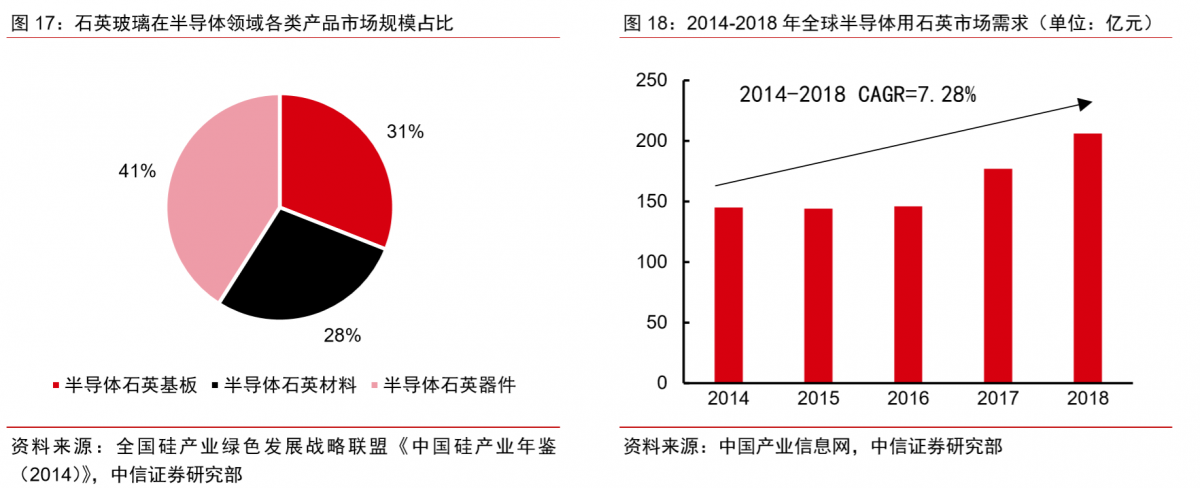

近年来全球半导体销售额与半导体设备销售额均在高速增长。数据显示2018年全球半导体销售额达到4690亿美元,2015-2018年CAGR为12%。石英玻璃在半导体制造关键环节发挥重要作用,带动半导体用石英市场需求增长。根据中国产业信息网数据,2018年全球半导体用石英市场需求为206亿元,2014-2018年CAGR为7.28%。

菲利华是国内唯一一家通过三家半导体设备国际巨头TEL(东京电子)、Lam(泛林)和AMAT(应用材料)认证的公司,三家巨头在半导体设备领域合计市场份额达到43%。公司FLH321和FLH321L等级产品已进入国际半导体产业链,提供的产品包括石英锭、石英筒等。公司收购上海石创,拓展石英制品领域,提高产品供应能力。近年来上海菲利华石创营业收入与净利润保持增长,持续为母公司贡献收入。

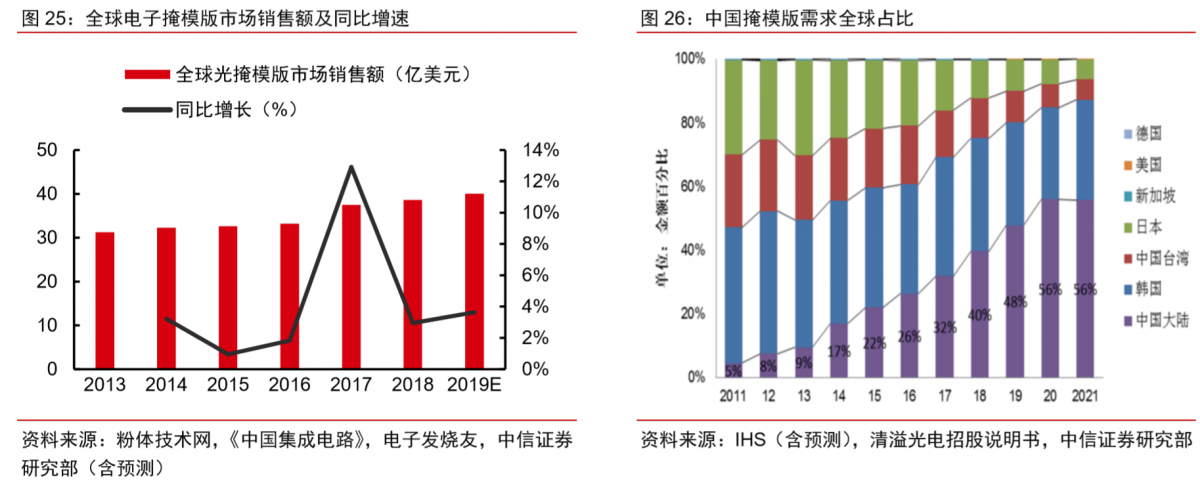

石英是制造掩模基板的优良材料。全球掩模版行业增长与中国掩模版需求占比提高,带动石英需求增长。预计2019年全球电子掩模版市场销售额将突破40亿美元。根据IHS数据,中国掩模版需求全球占比从2011年的5%增长到2018年的40%,预计2021年将达到56%。

菲利华是国内唯一一家可以大规模生产光掩模基板的企业,目前已完成了G8代石英基板生产技术的定型,打破了长期以来国外垄断,形成了G4到G8代的完整产业链。同时公司已经与日韩和国内掩模版厂商建立了良好的合作关系,未来有望在半导体国产化进程中受益。

电熔石英和合成石英可用于半导体中较高端领域。2018年12月公司定增募投项目将扩充120吨合成石英和650吨电熔石英产能,进一步加强半导体等高端领域石英产品的国产替代。我们预计扩产项目有望支撑公司未来2年业绩保持20%-30%增速。

(2)光纤行业发展驶入快车道,优质客户助力公司发展

在光纤领域中,石英是光纤生产的必备辅助材料。5G带动光纤行业发展,光纤产品需求保持高速增长。2018年全球光纤需求量达到5.5亿芯公里,同比增加11.79%。公司与下游的住友电气(亚洲)、长飞光纤光缆、亨通光电等业内优质知名企业均建立起了稳定的战略伙伴关系。

(3)唯一具备军工资质的石英纤维厂商,国防持续发展利好公司业绩

以石英纤维为基材的复合材料是应用于航空天线罩的主要材料,石英玻璃纤维作为隔热防护材料可应用于航天飞行器防护。菲利华公司生产的石英纤维系列产品纯度可达98%~99.99%,种类丰富。

国家有关部门出台了一系列政策,对航空工业及其配套产业进行鼓励和扶持,有力地推动了行业的跨越式发展。目前我国军费占GDP比重较小,我们预计未来军费增速仍将长期高于GDP增速,我国军费开支仍有较大增长空间。

菲利华是国内唯一一家具有军工资质的石英纤维制造商,占据国内航空航天领域用石英纤维及制品95%以上的市场份额。

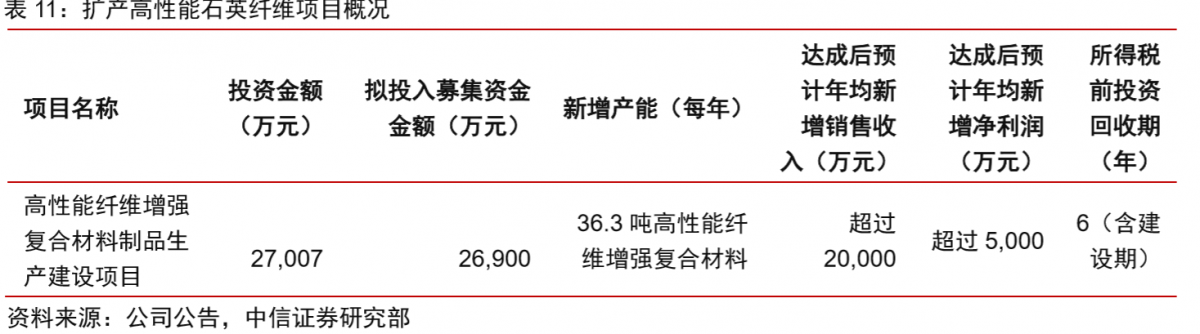

菲利华2018年12月定增完成,高性能石英纤维扩产新投项目使得公司向下游产业链延伸,抢占军品复合材料市场,深度参与军工行业景气度回升机遇,成长空间进一步打开。

(4)投资建议

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧