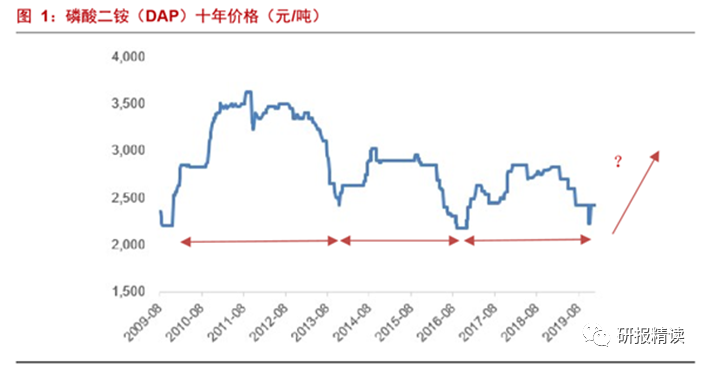

国际龙头率先提价!国内涨价一触即发

机构动向:

近一月以来,浙商证券发布行业深度报告,建议关注磷肥行业。长城证券发布云天化深度报告,并给予“推荐”评级。

核心逻辑:

1、摩洛哥率先提价,拉开了新一轮周期序幕,2020年二季度磷肥价格有望开始回升

2020年2月7日,摩洛哥二铵FOB提价7.5美元,到305美元/吨,涨幅2.5%,摩洛哥OCP作为目前全球出口份额最大的企业,价格上行具有指导意义,拉开了新一轮周期序幕。

浙商证券认为,二铵如果回到上一轮的价格高点2900元/吨,将有最多750元/吨的周期上行空间;如果一铵回到2018年的利润水平,二铵维持2019年的平均利润,则一铵和二铵加工利润各有100元的修复空间,预计2020年二季度磷肥价格开始有所反应,2021年底或是周期高点。

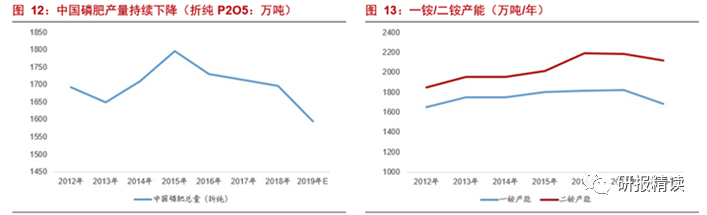

2、国内产能集中度逐渐提升,叠加美盛磷肥产能持续收缩,2020年全球磷肥产能减少70万吨

美盛公司是全球最大的磷肥生产企业之一,自2017年起,磷肥产能每年下滑50-100万吨,2019年12月,宣布暂停Bartow工厂生产,预计每月减少产量15万吨。

浙商证券估计,由于中小企业退出,大企业的合并以及监管趋严的影响,国内的磷肥产能集中度逐渐提升,2019-2020年还有约250万吨的磷肥产能会逐步退出市场,且随着美盛磷肥产能持续收缩、沙特Maaden增量进一步减少,2020年全球磷肥增量预计在-70万吨。

3、粮食价格将迎拐点,磷肥需求有望进入上行周期

2010-2018年世界磷肥需求量从6150万吨增长至6980万吨,年均增速达到1.7%,Mosaic预计2019年世界磷肥需求将达到7220万吨,同比增速将达到3.29%。

国信证券认为,2015年以来,全球粮食价格持续了较长时间的低迷状态,随着库存下降和价格低位的影响,全球作物有望开启上涨周期,带动农资的需求回暖,并拉动复合肥需求的景气上升。

相关公司:

浙商证券建议关注云天化、新洋丰、司尔特。

云天化是国内的磷肥龙头企业,磷肥产能全国第二,全球第四,拥有一铵产能67万吨,二铵产能445万吨。

新洋丰是磷复肥行业龙头企业,磷酸一铵产能180万吨,规模稳居行业第一,复合肥产品连续多年产销量排名前二,形成了产业链一体化的协同发展格局。

司尔特是安徽省最大的磷复肥生产和出口基地,拥有复合肥产能140万吨,磷酸一铵产能85万吨,目前拥有安徽宁国、宣城、亳州三大化肥生产基地与宣城马尾山硫铁矿山、贵州开阳磷矿山。

本期文章来源:

1、浙商证券《化学原料行业专题报告:磷肥行业深度,摩洛哥率先提价,新一轮周期的起点》20200212

2、国信证券《磷化工产业链梳理报告:去产能深化,疫情加速周期回暖》20200217

免责声明:本文整理自卖方研究报告/专家观点,不代表本公司对任何投资机会的推荐。

风险提示:股市有风险,投资需谨慎。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧