国产商业化开启!手术机器人发展前景可期?

今日内容:

国产商业化开启!手术机器人发展前景可期?

在医疗领域,手术机器人正逐渐成为一项革命性的技术。它们通过各种算法和机械装置,将医生的手部动作转换为手术器械在患者体内稳定、精准的微运动,具有创伤小、术后恢复快等优点,改变了传统的手术方式。2021年后国产手术机器人产业化进程明显加快,2022年至今有十余款国产手术机器人获批上市。机构认为国产手术机器人的商业化之路已经开启,进口替代有望加速。

根据使用场景不同,手术机器人可以分为腔镜机器人、骨科机器人等。目前手术机器人的核心零部件主要依赖进口,下游以大型三甲医院为主。目前达芬奇腔镜手术机器人市占率高,已在多个国家获批销售。国产设备则在发力集中上市,叠加医保、商保扩大报销范围,助推手术机器人向下渗透。

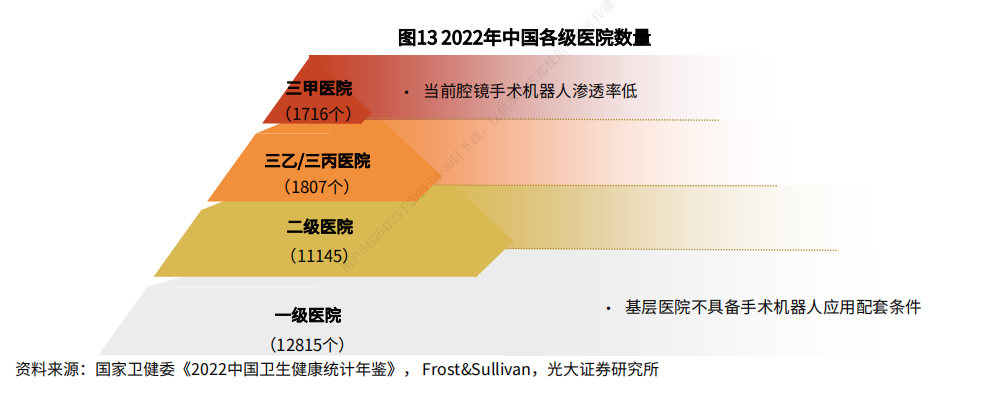

医院口径来看,2021年,上海、北京先后将腔镜机器人、骨科机器人手术纳入医保报销范围。未来如其他省市亦扩大医保报销范围,降低患者经济负担,将有助于提升手术机器人使用率,将使用需求转化为采购需求,促使医院更多采购此类器械。机构预计手术机器人将按三甲、三乙/三丙、二级医院的顺序逐步渗透,后续可以关注非头部公立医院及民营医院拓展进度。

细分领域看,腔镜机器人市场竞争程度适中,本土公司市场份额提升确定性较强。骨科机器人当前核心矛盾为市场竞争,短期竞争加剧。相对而言,机构更看好背靠大型医疗集团、产品研发及商业化经验丰富、具备资金及渠道优势的平台型公司,其各产品管线有望陆续贡献收入,中长期成功出海销售,从而拔高市场规模天花板。另外,具备自主创新能力、产品性能出色且具备性价比优势的国产公司,有望从单一产品做起稳步提升市场份额,并逐步丰富产品布局。

总而言之,手术机器人作为一项前沿技术,已经在医疗领域展现出巨大的潜力。随着技术的成熟和成本的降低,手术机器人未来有望成为常规手术的常态,为患者提供更加安全、有效的医疗服务,具备广阔的成长空间。

国内上市公司中,天智航是一家专注于骨科手术机器人领域的企业。公司的手术机器人产品主要覆盖了髋关节、膝关节置换、脊柱疾病及创伤骨科等领域,在中国骨科手术机器人市场占据重要地位。目前,公司与美敦力和捷迈邦美一起占据了国内绝大部分市场份额,其中天智航占比约87.36%。

全国型综合电力上市平台,绿色能源转型带来长期动力!

华能国际:公司是是中国最大的上市发电公司之一,利用现代化的技术和设备,利用国内外资金,在全国范围内开发、建设和运营大型发电厂,作为发电企业,公司成立以来,坚持技术创新、体制创新、管理创新,在电力技术进步、电厂建设和管理方式等方面创造了多项国内行业第一和里程碑工程,推动了中国电力事业的跨越式发展和电站设备制造业的技术进步,促进了中国发电企业技术水平和管理水平的提高。

标签:综合电力上市平台、国资控股、新能源发力、研发投入

看点一:综合电力平台

华能国际是华能集团旗下最大的全国型综合电力上市平台,截至2020年底,公司可控发电装机容量113.4GW,位于华能集团旗下电力上市平台首位,装机类型广泛,目前主要是火电,2020年新能源装机10.6GW,公司未来风光装机将快速提升,公司的发电资产遍布全国26个省、自治区和直辖市。

来源:公司官网

研报菌简评:公司是当之无愧的国内最大的发电公司,火电基本盘稳固,未来发力新能源风光装机有望持续发力,有望持续厚增公司业绩。

看点二:国资控股

公司实控人为国务院国有资产监督管理委员会,华能国际电力开发公司系公司第一大股东,华能集团持有华能国际电力开发公司75%的股份,通过直接和间接的方式用友公司的实际控制权,拥有华能集团旗下57.7%的发电装机,且发电资产分布广泛,是华能集团的旗舰电力上市公司。

来源:公司官网

研报菌简评:作为公司的唯一上市平台,具备先发优势以及融资优势的等多项优势。

看点三:资产分布

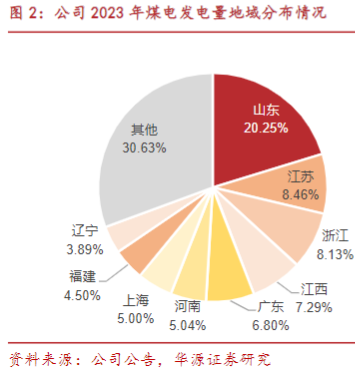

公司火电资产分布广阔,在国内多地拥有高市占率,为保障各省市电力供给做出巨大贡献。遍布全国二十三个省、自治区和直辖市,为各省电力稳定安全供给做出较大贡献,2020年公司火电发电量3,863亿千瓦时,在多个省份火电发电量市占率达到15%以上。

研报菌简评:公司的火电业务遍布全国各地,火电与煤价息息相关,随着煤炭价格的平稳之后,对于公司的成本端控制将大大提高。

看点四:新能源发力

风电方面,公司单位净利润处于行业第一梯队,度电净利润/每千瓦净利润/净利率分别达到了0.157元/kWh,285元/kW,33.4%。光伏方面,存量资产较低,尚不具备规模效应,整体来说成本不占优势,但光伏度电净利润仍位于光伏运营商第三。作为全国性布局的风光运营商,单位净利润的高低,主要反映出运营效率与融资成本的差异,华能国际处于领先地位。

研报菌简评:公司持续发力,优良的运营效率兼具融资成本优势,整体竞争优势凸显。

看点五:研发投入

公司加大研发投入,夯实研发人才队伍建设,2018到2022年研发费用由0.46亿元增长至16.08亿元,年复合增长率达142.9%,整体稳步提升。截止2022年末,研发人员数量达13060人,占总人数的22.88%。研发人员中本科及以上占比86.16%,40岁以下占比41.96%,高素质人才和年轻血液为创新提供持续动力。

资料来源:ifind,华源证券研究

研报菌简评:公司研发费用率分别为0.03%/0.04%/0.39%/0.65%/0.65%,深耕电力领域,加快绿色低碳转型。

参考资料:

1、20240430-光大证券-手术机器人行业专题研究:国产商业化开启,进口替代有望加速

2、20240426-华源证券-华能国际-600011-全球最大的火电上市公司,静待电改取得突破

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理(登记编号:A0740620120007)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧