【行业洞察】对标ETC投资逻辑:国六排放带来千亿级别市场!

随着史上最严汽车排放标准7月1日实施日期的临近,产业链不少相关公司纷纷大涨,龙头艾可蓝两月涨幅超过150%。强制执行下,不禁让人想起2019年全面取消高速公路省界收费站给ETC行业带来了大幅增长,产业链公司业绩迎来大爆发。我们就来看一看,国六标准是否有追赶ETC的潜力.

一、汽车尾气行业政策

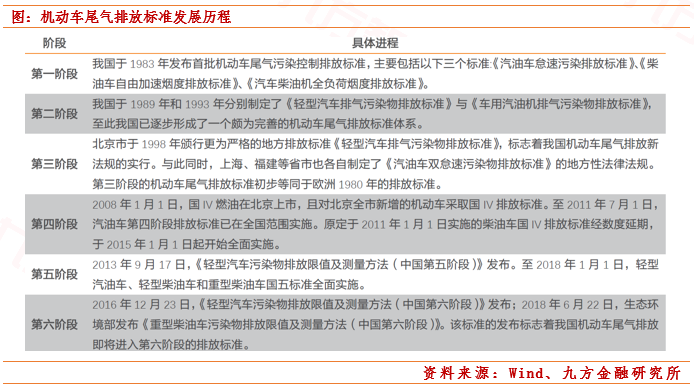

汽车尾气后处理与ETC一样,同样属于汽车相关产业。什么是国六?即是汽车尾气排放标准,从国一到国五,再到如今的国六,分阶段分车型强制强制实施,整车生产企业只有满足了排放的需求,才能够生产和销售对应车型。因此,为满足国六阶段严苛的排放要求,汽车尾气后处理升级成为必选项和刚性需求。

21世纪至今,为控制汽车尾气污染物的排放、降低汽车尾气对环境的污染,我国按照欧盟的汽车排放标准体系相继制定了一系列中国的排放法规,完成了从国一到国五的跨越。目前已实施的国六标准是根据目前国五标准的实施情况和国内机动车实际情况进行的一次自主创新,也是目前全球最严的汽车排放法规之一。

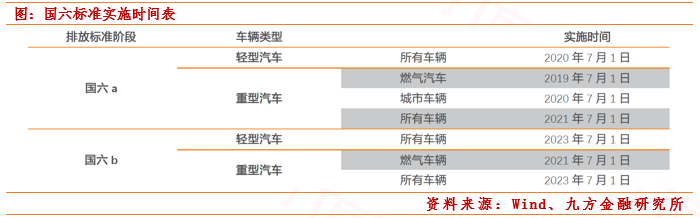

国六推行过渡时间有所延长,但提标节奏加快趋势不改。2016年12月23日,《轻型汽车污染物排放限值及测量方法(中国第六阶段)》发布,自2020年7月1日起,所有销售和注册登记的轻型汽车应符合该标准要求;2018年6月23日,生态环境部发布《重型柴油车污染物排放限值及测量方法(中国第六阶段)》,自2021年7月1日起,所有生产、进口、销售和注册登记的重型柴油车应符合标准要求。

2020年5月14日,生态环境部等发布《关于调整轻型汽车国六排放标准实施有关要求的公告》,轻型汽车国六排放过渡期有所延长,特殊时期下给予汽车厂商一定缓冲时间,但整体提标趋势不改,对中长期提标节奏影响有限。

二、国六阶段主要技术指标及控制方法

排放标准的逐步提高,汽车尾气后处理技术要求更为严格。目前控制汽车尾气排放的主要措施包括机前措施、机内措施和机后措施三种。

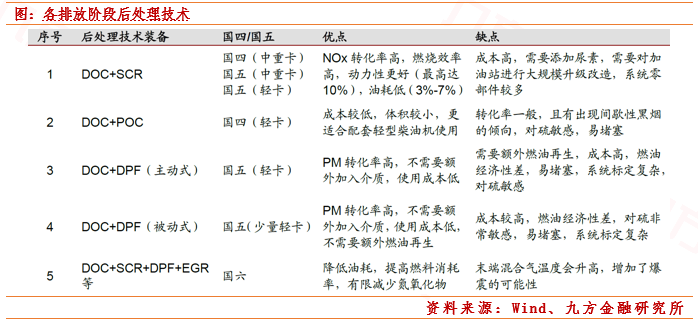

机前措施是通过燃油添加剂减少有害成分以提升燃油品质,机内措施主要是改良发动机、提高燃烧效率以达到机内净化的效果。在几近苛刻的国V 排放法规面前,仅仅依靠机前措施和机内措施是远远不够的,而且机前和机内措施技术难度高,减排效果有限,必须使用汽车尾气后处理技术来控制排放。机后措施采用包括空气喷射、氧化型反应器、三效催化器等措施对排放尾气进行净化处理,是目前最主流也是最行之有效的尾气处理方法。汽车尾气催化器主要由催化剂载体、涂层、催化剂助剂、活性成分四大部分组成。尾气催化系统的工艺路线发生变化,蜂窝陶瓷、沸石分子筛、贵金属等用量均增加。

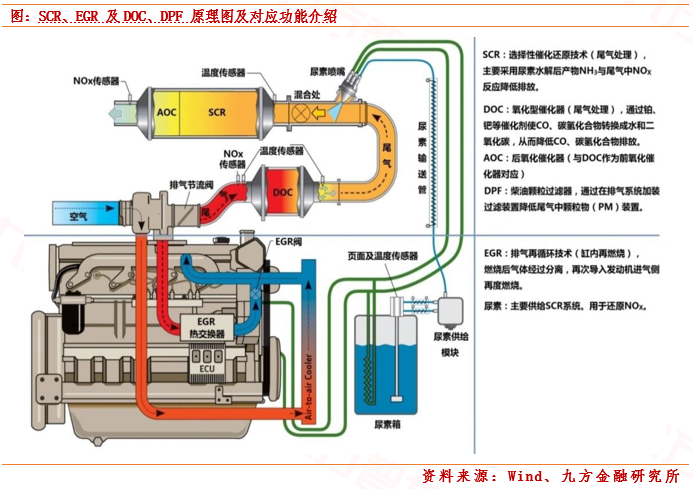

为应对国六排放限值,增加多个催化器。EGR(废气再循环系统)、DOC(柴油氧化催化器)、DPF(柴油颗粒捕捉器)、ASC(氨氧化催化器)等。

三、市场测算

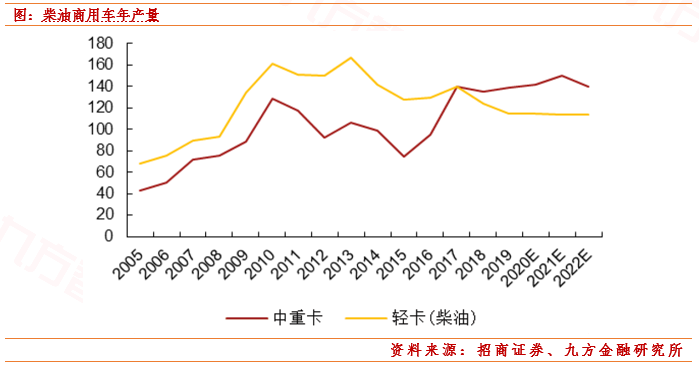

针对国六落地后,柴油车、汽油车是主要的改进车型,根据2019年我国中重卡产量约140万辆,柴油轻卡产量114万辆,招商证券估计,到2020年中重卡产量销量增长中枢5%,20年/21年/22年销量142万、150万、140万辆,20年柴油轻卡稳定在114万辆左右。对于国六重卡单车尾气后处理价值量提升13000元,轻卡单车尾气后处理提升7000元。

随着国五排放法规全面实施,国六重卡柴油车实施时间确定,柴油车潜在市场空间可近400亿元,产业链价值量增量达到264.4亿。重点关注EGR、DPF和SCR的相关生产研发企业。

国六阶段汽油车尾气后处理市场规模达到410亿,产业链增量市场规模达300亿。对于轻型车,乘用车+皮卡+汽油轻卡销量在2050万左右,尾气后处理单车价值量提升1500元,成本提升主要来自于GPF的应用。因此当国六完全实施后,汽油车增量市场空间可达300亿

综上,行业在21年有望实现1000亿左右的收入体量,相对于国五有600亿-700亿的增量。

四、市场竞争格局与上市公司

目前商用车、柴油机尾气净化催化剂及后处理系统市场中,国内品牌是主流;乘用车、汽油机尾气净化催化剂及后处理系统70%以上市场份额被国外厂家占据,国产品牌进口替代空间巨大。

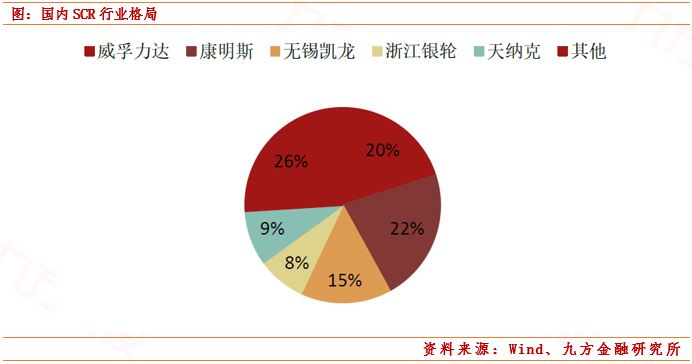

SCR:零部件厂商集中于零部件生产,壁垒相对较低,行业格局较分散,市场集中度较低占据市场份额最高的是康明斯,其所占市场份额为22%,威孚力达占据20%的市场份额,无锡凯龙、浙江银轮、天纳克分别占据市场份额15%、8%、9%,行业集中度不高。由于SCR市场技术门槛较低,因此进入壁垒不是很高,所以SCR 市场上的竞争厂商较多,市场集中度不高。

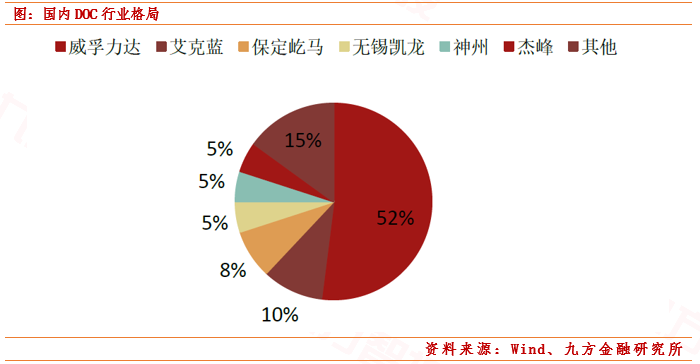

DOC(柴油氧化催化器):解决CH化合物氧化,零部件厂商完成封装,技术门槛高,行业集中度高威孚力达占据国内DOC市场的半壁江山,市场占有率高达52%,其次是艾可蓝,市场占有率仅有10%,保定屹马、无锡凯龙、神州、杰峰各占5%的市场份额,DOC市场行业集中度较高,威孚力达独占行业龙头地位。DOC的技术门槛较高,具有较大的行业壁垒,仅有掌握核心技术的少数几家企业竞争市场份额,行业集中度更高。

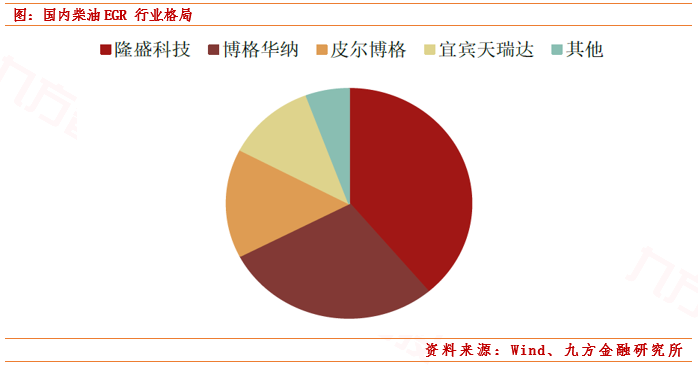

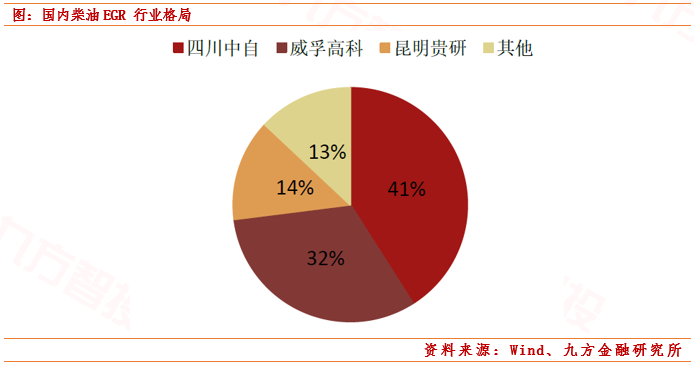

EGR(废气再循环系统):本土企业市占率低,外资占据市场优势

国内EGR行业起步相对较晚,企业规模偏小,大部分企业由于技术水平有限、缺乏专业技术储备和行业经验。宜宾天瑞达、隆盛科技等为代表的国内少数优势企业凭借长期的市场积累、持续的研发投入和自主知识产权储备,具有良好的知名度和客户基础,在国内EGR 行业特别是在柴油EGR 领域占据市场优势地位。以博格华纳、皮尔博格、大陆集团、德尔福、日本京滨等企业为代表的国际汽车零部件供应商在中国境内设立独资或合资企业,凭借其在技术及研发上的先发优势处于行业领先地位。国内柴油EGR领域及汽油EGR领域的主要企业的市场情况如下:

气体机三元催化剂:本土企业占据主要地位,行业集中度较高

在我国液化天然气中重型商用车封装企业中,主要有威孚力达占38.89%、凯龙高科27.78%、四川中自11.11%等。液化天然气中重型商用车所用的三元催化剂主要生产企业中,四川中自占41%、威孚力达32%、昆明贵研14%等。行业集中度较高。

乘用车三元催化剂方面,外资品牌如庄信万丰、巴斯夫、优美科、科拉特等4家外资企业处于绝对优势地位。上述四家企业合计占69.78%,而威孚力达、昆明贵研、四川中自和安徽艾可蓝等自主品牌三元催化剂合计占30.22%。

相关标的:艾可蓝(轻卡SCR龙头,国六技术储备充分)、隆盛科技(EGR龙头,天然气直喷供应商等)、奥福环保(蜂窝陶瓷,自主替代,手握头部重卡公司订单)国瓷材料(蜂窝陶瓷)、万润股份(沸石)、银轮股份(商用车后处理、EGR)、威孚高科(尾气后处理龙头,综合解决方案及零部件供应商)、潍柴动力、中国重汽、贵研铂业等。

参考研报

20200531—天风证券—公用事业行业:国六标准节奏加快,尾气后处理市场扩容可期;

20200519—招商证券—汽车行业国六排放系列报告:拥抱国六排放升级带来的千亿级别市场

本报告由投资顾问欧阳健(执业编号: A0740619070001)撰写

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧