【风口掘金】政策利好+基金增持+估值见底!家电板块或迎来探底时刻

导语

①武汉:支持绿色智能家电家居促销;

②多地派发“消费红包”,持续激发市场活力;

③家电行业对MCU的需求开始回升。

事件驱动

武汉:支持绿色智能家电家居促销,鼓励绿色家电生产销售企业惠民让利、以旧换新,推广智能家电、集成家电、功能化家电等产品。

为把握年末消费旺季,近期多个省市相继发放新一轮消费券,持续激发市场消费活力。据记者梳理,多地发放的消费券涉及汽车、家电、文旅、餐饮等居民长期消费的热点领域。持续派发“消费红包”的同时,多地政府还在近期出台了相关政策措施,进一步提振消费信心,释放居民消费潜力。

此外,近期MCU芯片厂商透露,家电行业对MCU的需求开始回升,产品价格也随之上涨。

行业透视

23年家电内销表现不温不火,主要原因一方面来源于地产端的压力,今年在房屋销售、新开工、与施工面积端均有较大程度下滑,而竣工端在“保交楼”的政策下有明显提升。

另一方面与地产捆绑较弱的小家电,与消费者信心和新品供应周期等相关性更大;消费者信心情况的修复源头或来自于对未来经济增长预期的改善,而新品供应周期近两年有放缓迹象。

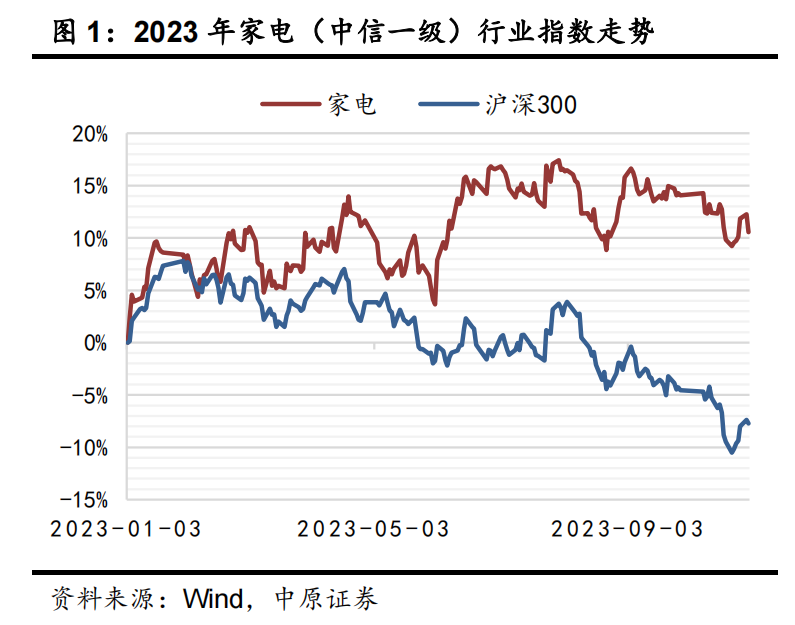

但是,客观不利因素出清,内销回稳与出口提振环境下,2023年家电行业实现转涨。截至2023年10月末,行业全年累计上涨约11%,显著跑赢同期沪深300指数近20pct。

(来源:中原证券)

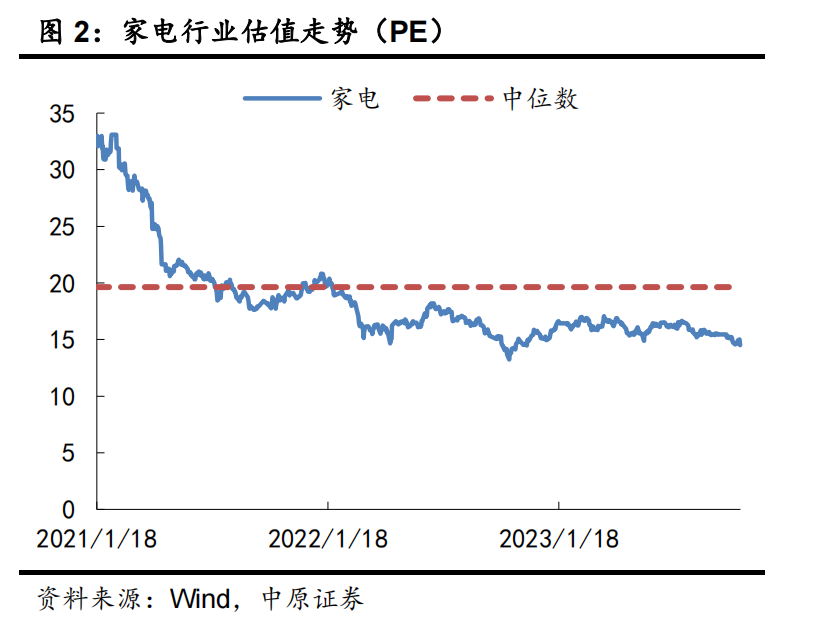

但考虑到行业基本面稳健、各主要竞争赛道的业绩表现以及新兴头部企业的健康发展,预计家电行业的估值有望在短期内经历边际上的修复。

(来源:中原证券)

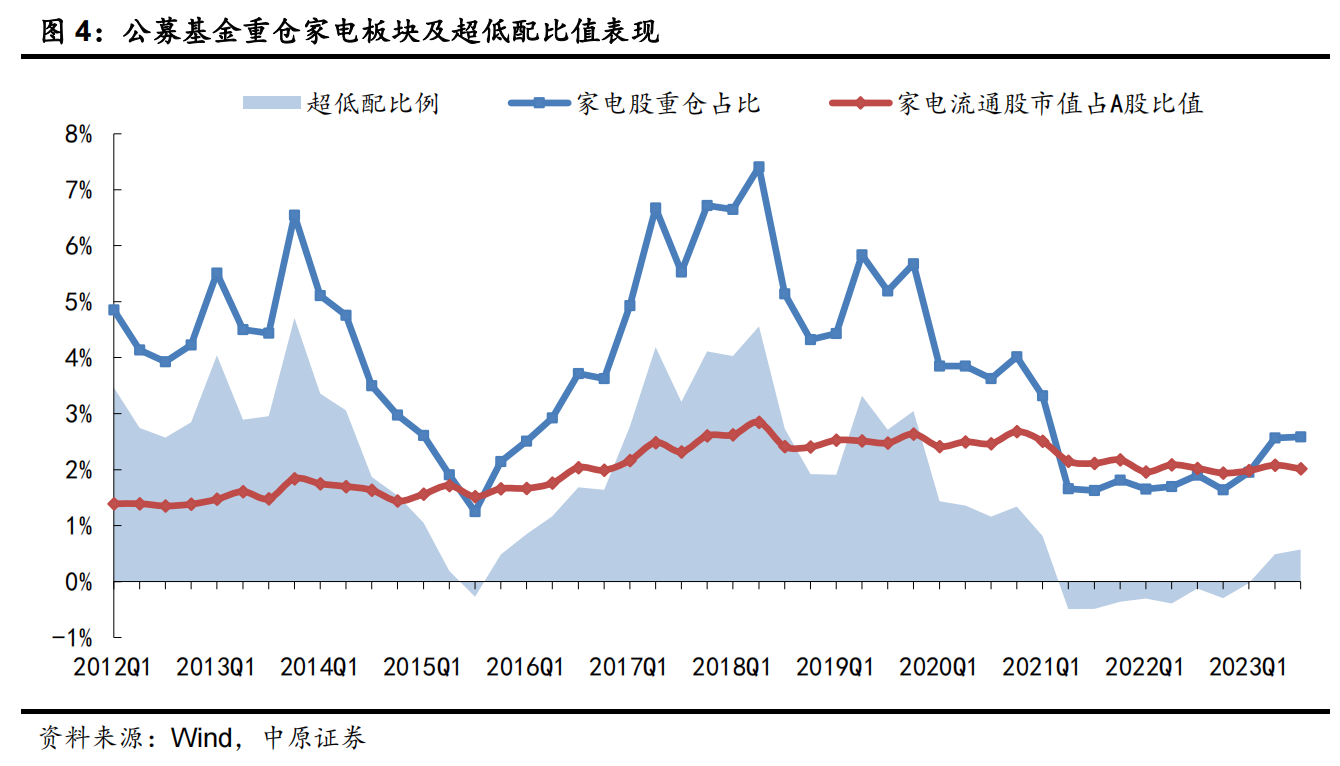

行业资金面明显改善,机构持仓板块配比持续提升。

根据公募基金披露季报显示,截至2023Q3末,公募基金重仓家电板块总市值达767.59亿元,占比较23Q2进一步提升2BP。

此外,对比行业流通A股市值占比,公募基金对家电行业超配比已连续3个季度提升,达到0.57%。

(来源:中原证券)

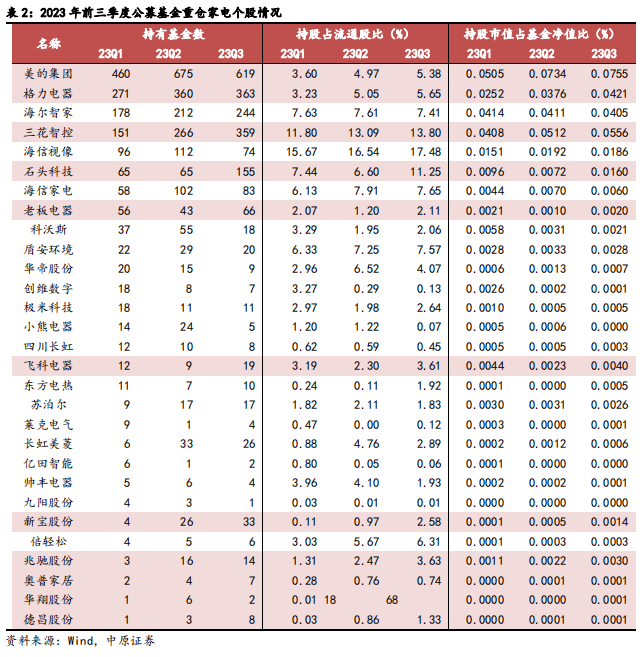

从重仓行业个股表现来看,有近约40%的个股持仓2023年前三季度逐渐增加,其中公募基金对美的集团、格力电器、三花智控等白电与零部件龙头标的持仓规模自23Q1起持续扩大,截至23Q3末持股占流通股比分别增至5.38%、5.65%和13.80%;石头科技、老板电器、飞科电器总仓位经历23Q2短暂下调后,而后明显回补,特别是23Q3末,石头科技重仓基金数增至155支,持有流通股占比达到11.25%,充分反映出机构对该赛道及标的的看好程度。

此外,佛山照明、得邦照明等照明板块头部,亦在23Q3受到机构资金加持;机构持仓小家电板块个股中,仅飞科电器持仓规模相对明显,23Q3末重仓基金数增至19支,持有流通股占比升至3.61%。

(来源:中原证券)

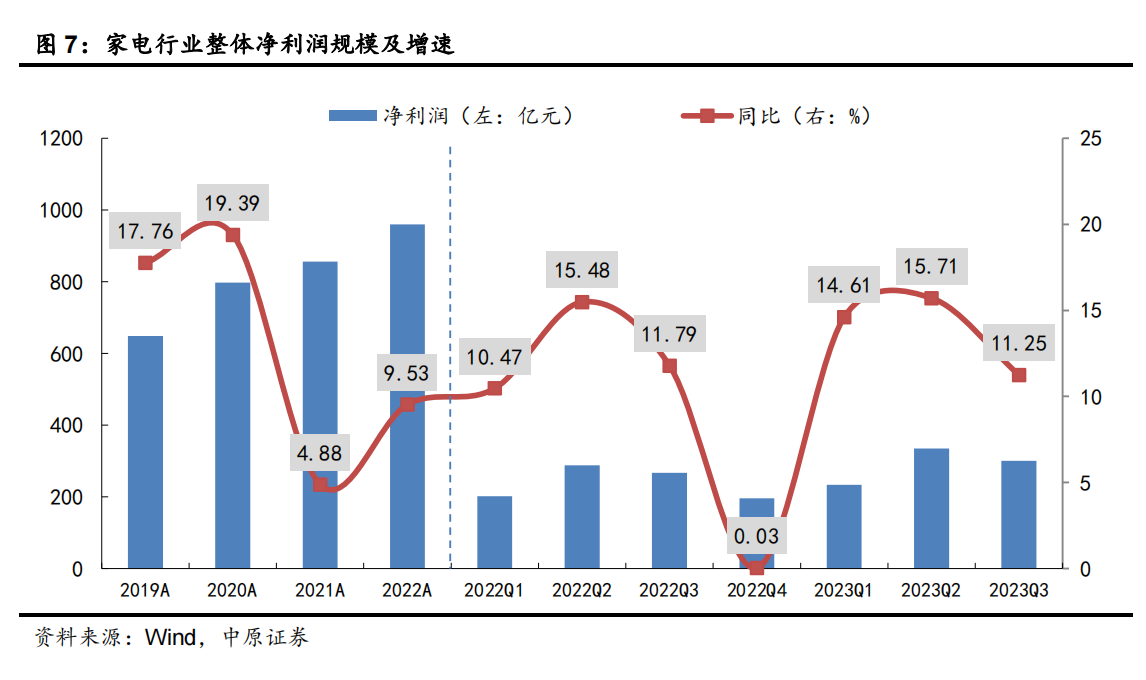

行业经营基本面持续改善,营收规模及增速明显提升。

根据万得数据显示,家电行业2023年前三季度共实现营业收入1.08万亿元,同比增长6.98%,

同时,受益于产品市场均价提升以及成本优化推动,行业利润端明显增长,2023年前三季度归母净利润规模同比提升11.52%,为868.36亿元,全年行业景气度改善态势延续,基本面持续向好情况下,收入与利润均恢复至较高增速水平。

(来源:中原证券)

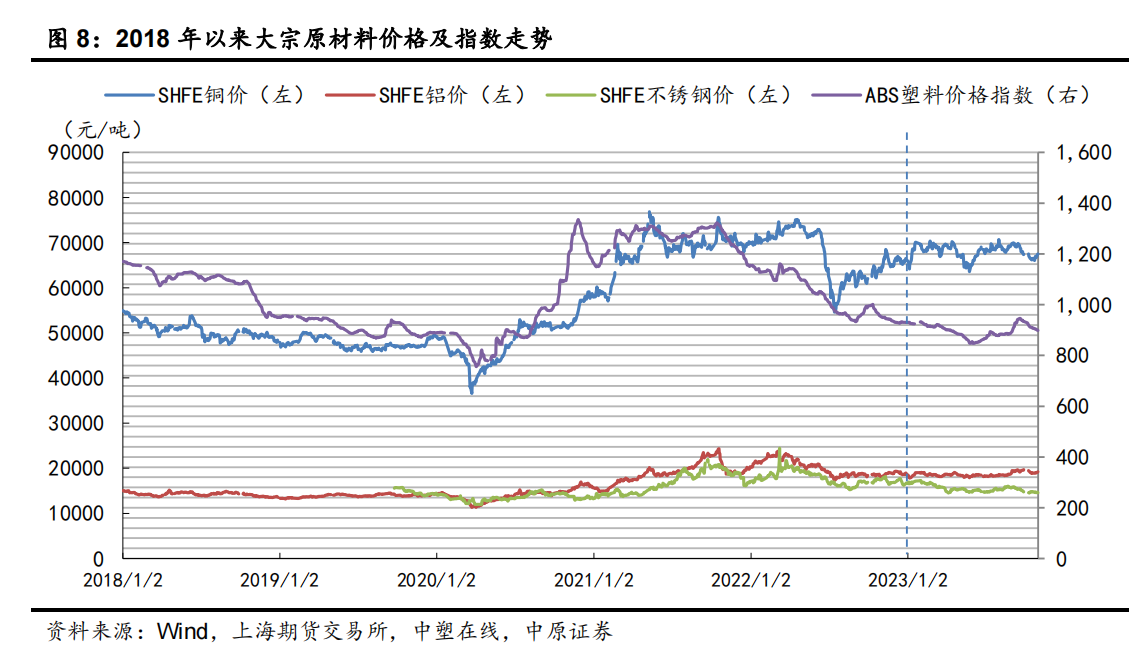

成本端方面,相较2022年同期的显著回落。

2023年前三季度家电行业主要用原材料价格及指数走势整体呈现震荡下降态势。

根据上海期货交易所、中塑在线等数据显示,期间铝、不锈钢价格以及ABS塑料价格指数均值较上年同期分别下降8.6%、13.1%和15.1%,铜价格经历23Q2内显著回落后迅速拉升,相较同期其他原材料走势仅微幅上涨约0.8%。总体成本再度优化,致使行业利润空间进一步提升。

(来源:中原证券)

相对成本改善基面,行业内企业对于销售端则采用提价策略。

根据数据威显示,在2022年大家电市场均价较2021年涨幅5.5%的基础上,2023年大家电市场均价进一步提升,其中23Q1至23Q3单季度同比涨幅分别为19.9%、23.5%和9.2%,特别是23Q2单季度销售端均价达到1949元/台,显高于往年同期水平。

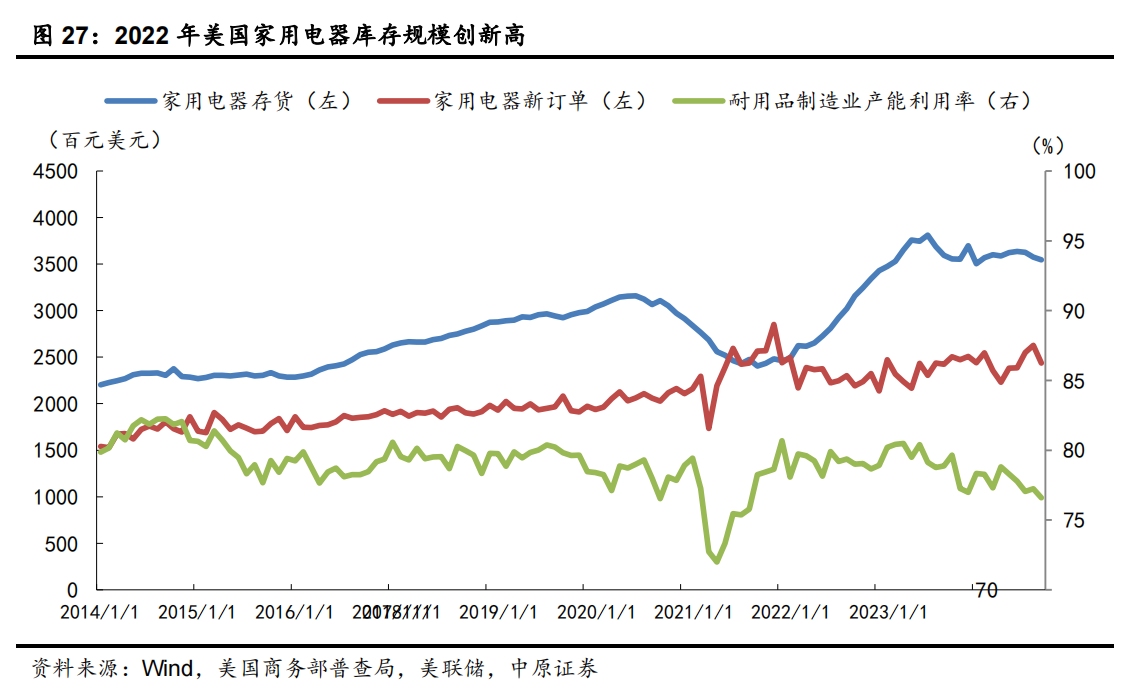

海外需求增强,行业出口显著改善。

相较2022年的外需疲软,2023年行业出口显著恢复。根据海关总署统计数据显示,2023年1-9月,我国家电出口金额为664亿美元,同比增长1.1%,家电产品总出口数量同比增长约7%,达到27.5亿台,均较上年明显提升。作为中国家电出口最大的海外市场之一,根据美国商务部普查局及美联储统计显示,2023年初以来美国耐用品家电库存水平持续走低,截至7月末为36.27亿美元,相较2022年末降幅达1.9%。同时,新增订单量也在4月以来明显抬升,其中7月单月环比增长6.8%。

结合同期美国耐用品制造业产能利用率下行走势来看,美国耐用品市场进口需求于Q2逐渐增加。

(来源:中原证券)

相较行业内销市场年内的“N”型走势,家电外销市场则呈现出稳步上升的态势。

展望未来,虽然外部环境仍有不确定性,但行业和企业普遍对第四季度及以后的家电外销市场持乐观态度。

综合近期家电出口景气度持续向好分析,主要受益方面来自:

1)随2023Q2海外家电库存去化趋于尾声,“黑五”等海外终端促销临近驱动,Q3补库需求明显上升;

2)原材料价格及海运成本显著改善,其中截至2023年9月末,我国海运CCFI较上年同期下降约63%,带动出海企业盈利持续优化。同时,虽短期汇率波动对我国总体出口产生负面影响,但基于以上等因素考虑,不乏海外企业前置订单需求以锁定利润空间。

投资策略

对比其他消费板块,家电行业估值仍处于较低水平,特别是相较轻工制造板块估值修复力度明显偏弱。

然而,结合行业基本面以及机构对板块持仓规模增减情况,行业可配置性已然显现。现阶段,海外市场的家电去库存效应显著,随着海外市场通胀缓解和消费者信心回升,叠加人民币兑美元汇率波动等因素,短期家电出口持续向好态势或已明确。

短期内销市场虽然受到地产复苏疲软等因素抑制,但考虑到政策环境持续宽松向好,以及经济预期改善趋势下,家电内需有望在2024年内迎来阶段性回暖。

综合以上观点分析,给予以下投资主线:

(1)海外需求回补持续带动出口改善环境下,建议关注经营稳健,外销结构优势突显、渠道布局充分,品类多元化且需求弹性足的行业龙头:美的集团、海尔智家、海信家电;

(2)内销需求复苏向好预期下,具备长期成长空间的可选消费类赛道头部:小熊电器、新宝股份、石头科技。

个股精选

2023年Q1-Q3公司收入为22.7亿元/-1.4%,归母净利润为1亿元/+1.7%。运营自有品牌德尔玛(清洁电器,22年收入占比28%),与飞利浦战略合作稳定,未来收入增长确定性强;抖音渠道占线上收入比例由20年1%提升至22年的18%。

美的集团

23Q3公司实现营业收入941.22亿元,同比+7.32%,实现归母净利润94.85亿元,同比+11.93%。旗下威灵汽车部件第三季度出货量环比增长120%,同比增长3倍以上;公司旗下科陆电子美国储能公司正式揭牌,签订合同437MWh。C端通过高端化、场景化的方式实现家电业务的稳定增长,海外市场方面通过OEM和自主品牌出海提高市场份额。B端通过抓住高端制造、光伏储能、新能源车等赛道的转型机遇。

与TCL合作,海外市场占比合计由2014年2.8%提升至2022年16.3%,未来有望持续提升。2024年是体育大年,巴黎奥运会如期举行,德国欧洲杯与美国美洲杯集中举办引领需求及营销的增长,海信成为欧洲杯官方合作伙伴。

参考资料

20231031-信达证券-美的集团-000333-美的集团:B端业务持续发展,Q3盈利小幅改善

20231123-东方证券-家电行业2024年度投资策略:追寻细分景气,把握盈利拐点

20231123-国金证券-德尔玛-301332-小家电新秀何以打开成长空间?

20231127-中原证券-家电行业年度策略:坚定行业景气复苏,外看龙头内选成长

免责声明:【九方智投-投顾-何龙涛-登记编号:A0740622100005;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎】

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧