【行业洞察】守得云开见月明,汽车板块下半年有望发力

汽车不仅是承接众多上游行业的中游核心产业,也是社会消费领域中的一个重要组成部分。年初以来,面对新冠疫情的直接冲击,国内汽车销量一度出现了断崖式下跌,行业上半年整体表现近乎惨淡。然而,展望下半年,汽车行业总体上仍有后程发力的希望。

一、透过浮华,正视行业本源

近年来,随着新能源汽车行业的蓬勃发展,汽车行业板块的关注重点逐渐由传统燃油汽车转向新能源汽车领域;甚至在不少投资者看来,汽车板块似乎只有新能源汽车一个看点。然而,当我们真正回归汽车行业市场格局就会发现,产业的实际情况和和市场认知之间存在着极其显著的差异。

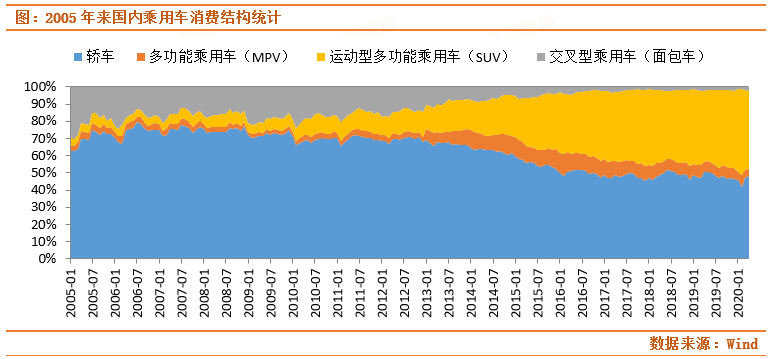

从车型分类来看,作为行业中一直以来的主导产品,乘用车的格局正持续转变,市场重点显著转移。在乘用车市场中,近年来消费者的偏好结构正逐渐稳定。运动型多功能乘用车(SUV)的销量比重已经与轿车基本相当,两者占比之和已经超过乘用车总体销量的93%。国内乘用车领域已经呈现双足鼎立之势。SUV可以说是2013年以来带动国内乘用车销售持续活跃的核心动。

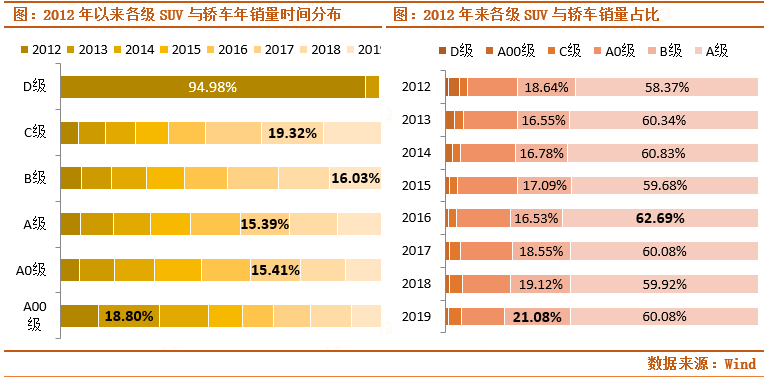

从档次层级来看,本轮汽车消费升级可能渐近尾声。纵观2012年以来各级别的轿车与SUV的销量数据,D级车近95%的销量全部在2012年实现,相关产品自2013年以后基本完全淡出汽销市场。同时,综合对比A00、A0、A、B、C级车型的销量峰值之间的年份差异可以发现,2012年后国内乘用车市场大致经历了两轮“消费升级”;其中,2017年以来的本轮升级整体力度正逐渐减弱,消费重点开始从高端向中高端市场回落。

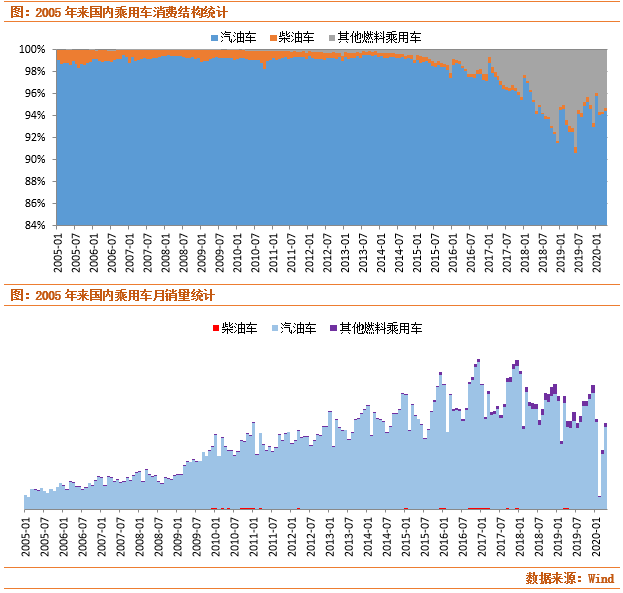

从能源类型来看,新能源汽车是近年来锦上添花的新亮点,传统燃油汽车仍是行业一直以来的绝对担当。

数据显示,2005年以来,包括柴油乘用车在内的传统燃油乘用车一直在国内乘用车当月销量中占据着90%以上的比重;以插电混动、纯电动、燃料电池、天然气等节能/新能源汽车为主的其他车型整体月度销量占比则从未超过9%。换言之,传统燃油车仍然是决定行业景气表现的核心,而新能源汽车的相对高增是支撑这一新兴行业分支景气预期的关键。

此外,2019年后的数据显示,随着国内补贴力度开始退坡,新能源汽车的销量快速下滑至2018年5月水平;国内新能源汽车行业的发展动力并没有摆脱政策驱动,进入行业市场驱动阶段。

二、立足当下,聚焦行业确定性

综合来看,年内汽车行业很可能存在三大高度确定的利好因素。

首先,3月以来国内汽车市场逐步复苏,疫情影响正逐渐散去。其中,4月商用车单月销量率先转正,客车与货车销量均实现同比增长;此外,中汽协数据显示,国内乘用车单月销量同比降幅明显收窄,4月乘用车销量同比回落2.46%,5月销量实现同增7%。国内汽销市场活跃度正在快速恢复,年初消费需求大概率正在递延释放。

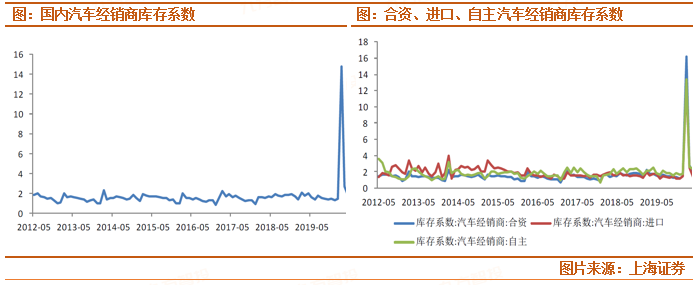

其次,国内汽车经销商库存水平明显偏低,中游环节补库存空间巨大。行业数据显示,今年1-4月汽车经销商库存系数在3月见顶后逐步回落,4月库存系数已经低于去年同期水平。就具体细分类型而言,除合资品牌外,进口与自主品牌经销商库存水平明显偏低。短期内中游经销商或存在补库存的明显需求,厂商批发销量存在加速增长的可能性。

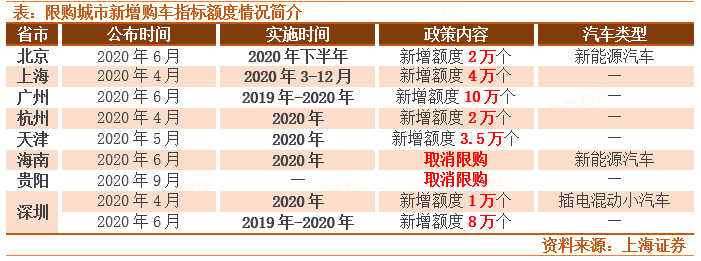

最后,多地相继出台落地促销费政策,年内汽销市场有望持续迎来政策提振。总体上,3月以来已有18个省市相继推出购车补贴,补贴金额多在2,000至10,000元区间,补贴重点也多倾向于国六标准燃油车、新能源汽车以及本地企业生产销售的汽车等。其中,结合上海等地即将强制实施燃油车国六A标准的举措,国内重点地区的汽车市场活跃度或将持续受到政策面的刺激支撑。与此同时,去年以来,国内多地明确将放宽限购,综合各地实际规划与政策公布实施时间,下半年国内汽销提升空间有望大幅拓展。

就具体厂商而言,两大方向或可考虑关注。乘用车方面,德系、日系销量持续强势,美系销量似有触底反弹的迹象,主力合资厂商表现突出,长安汽车、华晨宝马、上汽通用、一汽大众等销量增长较快;同时,国产自主品牌逐渐分化,长安、广汽等处于新品周期的车企厂商竞争力较强。商用车方面,得益于物流车订单放量、国三柴油车加速淘汰以及下半年基建投资回暖预期等多重利好共振,重卡大概率有望延续强劲表现,重卡产业链中核心龙头企业或将直接受益。至于新能源汽车领域,虽然年内补贴退坡明显放缓,但随着特斯拉的深入入局,国内新能源车市场竞争将愈发激烈,市场近期关注重点可能转向欧洲。

参考资料:

20200605-上海证券-上海证券2020年汽车行业中期投资策略:政策驱动行业复苏,聚焦确定性机会

20200603-华西证券-华西证券汽车与汽车零部件行业2020下半年投资策略:变革加速,重塑秩序

20200601-兴业证券-兴业证券汽车行业投资策略报告:总量不悲观,结构有机会

本报告由投资顾问董冠辉(执业编号: A0740619120001)撰写

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧