专精特新“小巨人”系列之富瀚微—国内视频监控芯片龙头

【摘要】

富瀚微深耕安防芯片领域多年,是国内最早布局安防芯片的厂商之一。为模拟ISP龙头,市占率高。产品经过长时间市场验证、迭代更新,在图像处理上积累丰富,成像质量优质,具有进军汽车电子前装市场的先发优势。

工信部披露的专精特新小巨人名单中,上市公司部分已经达到近300家,但这并不意味着这300家小巨人都值得去投,我们依然需要优中选优,优选景气行业。本文,我们为你带来国内视频监控芯片龙头——富瀚微。

一、深耕十余年,铸就国内视频监控芯片龙头

上海富瀚微电子股份有限公司成立于2004 年4 月,专注于视频监控芯片及解决方案,满足高速增长的数字视频监控市场对视频编解码和图像信号处理的芯片需求。公司提供高性能视频编解码SoC 和图像信号处理器芯片,以及基于这些芯片的视频监控产品方案,公司已成为国内领先、全球知名的视频监控芯片研发企业。

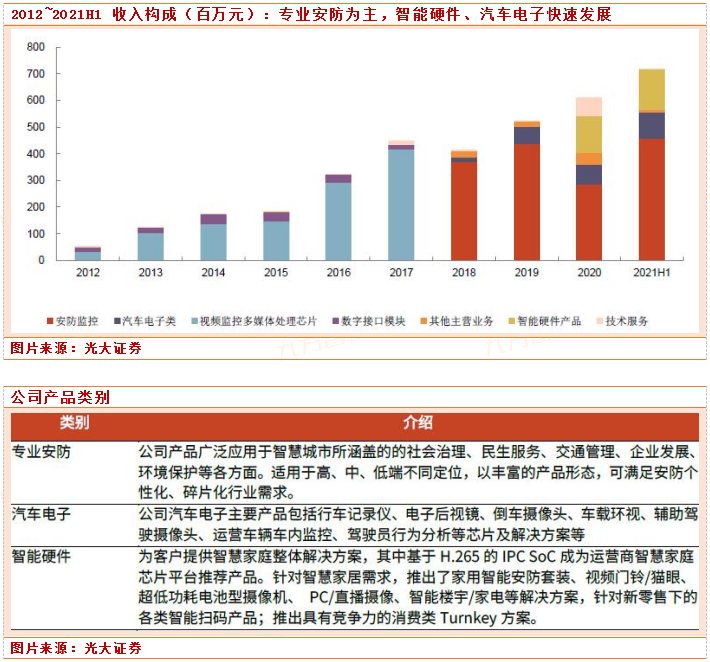

安防监控是公司主要收入来源,积极切入汽车电子、智能硬件新市场。公司成立以来,业务实现快速增长,2015-2020 年收入年复合增长率为27.43%;净利润复合增长率为18.60%,2018 年,公司将业务重新划分为安防监控类、汽车电子类、智能硬件类。2020 年,公司相较去年同期产品分类加以细化,增加了智能硬件产品。

其中,安防监控类芯片产品是公司主要收入来源,2020 年营收占比为46.90%;汽车电子类芯片业务增长迅速,2018-2020 年收入年复合增长率97.82%;智能硬件业务,贡献了公司营收的22.16%。

公司属于芯片设计企业,采用Fabless 轻资产运作模式,客户和供应商结构集中。集成电路产业链包括设计、制造、封装和测试等环节,各个环节目前已分别发展成为独立、成熟的子行业。集成电路设计企业设计的产品方案,通过代工方式由晶圆代工厂商和封装测试厂商完成芯片的制造和封装测试,然后将芯片产成品作为元器件销售给电子设备制造厂商。

目前公司晶圆制造供应商主要有中芯国际、台积电、联电;封测主要有长电、力成、甬矽。公司客户和供应商结构均较为集中。2020 年公司前五名客户合计销售金额占比达92.92%,前五名供应商合计采购金额占比达85.51%。

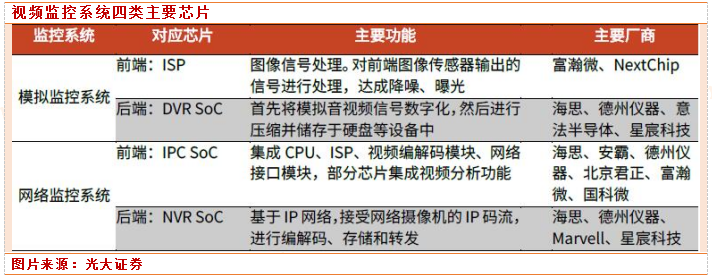

公司主要产品为前端芯片产品,包括ISP芯片及IPCSoC芯片。视频监控系统主要包括前端、后端两类设备,按监控系统分为两类四种主要芯片。前端设备完成对视频原始图像信号的采集和处理,将图像信号转化为模拟/数字视频信号,并传输到后端设备中。后端设备包括控制、显示、储存等。

ISP(ImageSignalProcessor)即图像信号处理,视频监控摄像头的重要组成部分。ISP 芯片的主要作用是对视频监控摄像机前端的图像传感器所采集的原始图像信号进行处理,使图像得以复原和增强,经ISP 芯片处理后的输出图像可直接在显示器显示或通过数字硬盘录像机(DVR)进行压缩、存储。ISP 芯片集成了包括CFA 插值、白平衡校正、伽玛校正、3D 降噪、边缘增强、伪彩色抑制、宽动态处理等功能模块,并集成可用于用户编程的微控制器,ISP 芯片的性能好坏直接决定了视频监控摄像机的成像质量。

ISP 成为车载摄像图像信号处理芯片的首选方案,目前汽车电子应用模拟摄像机芯片为主,因此自动驾驶的发展为ISP 带来了巨大的需求。据公司披露,2020 年公司ISP 市场占有率超过50%,公司开发了基于CMOS 传感器的图像信号处理(ISP)类芯片,加速了“CIS+ISP”方案替代传统的“CCD+ISP”方案,成为模拟摄像机市场的主流方案。

IPC SoC(IPCamera)芯片是视频监控网络摄像机的核心。IPCSoC 通常包含ISP模块和视频编码模块,经过摄像机前端图像传感器采集的视频原始数据经过ISP模块处理后,送到视频编码模块进行压缩,压缩后的视音频码流传输到后端NVR,NVR 对视音频数据进行接收处理并存储。公司IPC 产品视频编码技术、像素、存储均处于市场前列。

公司自2018 年发布基于H.265 的网络摄像机SoC 芯片以来,在行业网络摄像机市场取得优异的成绩,成为当前专业安防行业网络摄像机SoC 芯片主要供应商之一。2020年公司全球市场占有率为17.43%,未来有望进一步上升。

经过多年经营实践的积累和持续的新产品研发,公司安防监控前端产品系列日益丰富,控股子公司眸芯科技在智能视频监控系统后端设备有较为雄厚的技术积累以及芯片设计经验,可为客户提供安防监控相关产品一站化解决方案。后海思时代,安防芯片市场的份额分配取决于五大因素:

(1)产品线齐全性;(2)产品关键性能指标(3)持续稳定供应能力(4)配套下游客户协同研发差异化产品的能力(5)AI 解决方案开发能力,公司在上述五个方面有明显的竞争优势。随着产品线的进一步完整,前后端芯片齐套性优势的释放,公司竞争优势得到强化,市场份额有望进一步上升。

二、背靠海康,深度合作

公司实际控制人杨小奇深耕通信电子行业三十载,实际控制公司约60%投票权。富瀚微实际控制人为公司董事长杨小奇,拥有丰富的电子行业从业经验,2004 年创立富瀚,现任富瀚微董事长和总经理。杨小奇直接持股7.64%;并实际控制两大高管持股平台,分别间接持股10.76%和2.74%;财务投资人东方企慧于2020年9 月1 日、杰智控股、龚传军和陈春梅于2016 年12 月9 日与杨小奇签订《一致行动协议》,分别控制公司15.92%、5.98%、2.52%和13.46%股份。综上,杨小奇实际投票权达59.02%,对公司控制牢固。

海康威视处于公司下游,占据安防市场第一把交椅。海康是以视频为核心的智能物联网解决方案和大数据服务提供商,业务聚焦于智能物联网、大数据服务和智慧业务,致力于构筑云边融合、物信融合、数智融合的智慧城市和数字化企业。根据IDC 数据显示,2018 年海康威视占中国视频监控市场36.4%的市场份额,处于绝对龙头地位。

海康威视是公司目前最大的客户,两家公司有着紧密的业务往来。海康与富瀚微分别位于安防视频监控产业链的上下游,根据富瀚微2020年年报显示,富瀚微2020 年实现营业收入6.10 亿元,净利润8767.62 万元,其中,富瀚微与海康威视相关收入金额约2.88 亿元,占富瀚微营业收入金额的47.15%。

海康威视与公司合作密切,关系稳固。被誉为“中国最优秀的天使投资人”的龚虹嘉是海康威视副董事长、第二大股东,同时龚虹嘉还担任富瀚微董事一职,且富瀚微第三大股东陈春梅,为龚虹嘉妻子,亦持有富瀚微13.46%的股份。

公司和海康威视的合作稳定,一方面大客户需求保障了业绩稳定性,另一方面通过海康威视在安防芯片市场上建立起了良好口碑,为新市场拓展打下基础。2021 年与海康交易金额预计15 亿元,助力业绩大幅增长。根据2021 年8 月11 日海康威视公司公告显示,2021 年上半年公司与海康威视关联交易金额达4.4 亿元,海康拟增加与公司及其子公司的关联采购材料、接受劳务金额不超过6 亿元,累计2021 年不超过15 亿元。

三、安防芯片需求持续扩大,海思退出格局优化

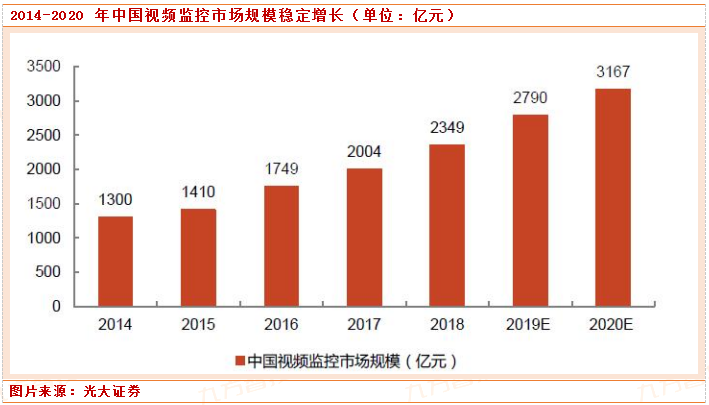

2020 年全国安防行业总产值达8510 亿元, 视频监控市场稳定增长,2021 年市场将达三千亿规模。据深圳市安全防范行业协会统计,2020 年全国安防行业总产值8510 亿元,尽管受疫情影响,产值仍然比上一年增长3%。过去五年,视频监控作为安防行业中市场份额最大的细分市场,产业从网络视频监控时代逐步迈入到智能监控时代。根据中国产业发展研究院预测, 2020 年中国视频监控市场规模将超过3000 亿元。

中国安防摄像头出货量持续增长。2016 年至2020 年,中国安防摄像头行业的出货量由2.5 亿件增长至4.1 亿件,年复合增长率为13.2%。根据IHS 预测,2021年到2025 年中国安防摄像头的出货量将实现持续增长,2025 年有望达到8.3亿件,未来五年间复合增长率增至15.3%。

视频监控芯片市场规模不断上涨。根据测算,2020 年,我国IPC SoC 市场规模约为23.9 亿元,安防ISP 市场规模约为4.2 亿元,DVR/NVR SoC 市场规模约为7.3 亿元;2020 年全球车载ISP 市场规模约为10 亿元。

在海思进入市场前,国外巨头TI,安霸,NXP 盘踞的视频编解码芯片市场。

德州仪器(Texas Instruments,TI):TI 在整个半导体行业综合实力强劲,安防监控业务占比不大。2010 年以前 TI 在标清、IPC 芯片领域市占率较高,是市场主要参与者,之后来自安霸,海思等新兴企业的竞争加剧,TI 安防市场投入也逐步降低,TI 市场份额明显下降。

安霸公司(Ambarella): 安霸是高清视频及高清监控摄像机业界的技术领导者,是一家低功耗、超高画质影音压缩与影像处理半导体的解决方案龙头供应商。视频芯片方面,公司产品覆盖各类照相摄像机市场,比如安防监控,消费类监控,无人机,运动相机,可穿戴相机。公司优势在于图像质量,目前在高端视频监控芯片领域占有一席之地。

恩智浦(NXP): 公司为汽车,工业和物联网领域提供各种芯片产品,并为银行业提供安全技术。2012 年,NXP 推出的ASC8850 单芯片方案,支持大部分IP 摄像机所具备的功能,它集成了视频压缩功能,也能够进行完整的视频图像控制和网络传输,目前公司在视频监控领域市场占有率较小。

视频监控领域国内企业已崛起。近几年来,以海思为代表的国产芯片厂商正在不断压缩海外竞争对手的市场份额。自从海思2006 年在TAIPEI COMPUTEX 展会推出全球首款针对安防的H.264 视频编解码芯片Hi3510 后,其在安防从前端到后端各个环节均进行了布局,并凭借高性价比、快速的支持响应速度、完整的解决方案赢得了国内大部分市场份额。此外,还有更多国产芯片厂商瞄准了安防市场,包括在ISP 芯片领域具备较强实力的富瀚微、最近两年推出IPC 芯片产品的北京君正、国科微等。

2005 年海思进入安防市场,并于次年推出功能强大的H.264 视频编解码芯片Hi3510,并与下游行业龙头大华签订订单,奠定了海思在安防芯片领域的基础。其后,海思不断更新技术,成为海康威视等龙头厂商供货商,改变了中国视频芯片领域全靠进口的局面。进入安防行业之后,海思始终引领行业技术发展,持续发力SoC 芯片领域,高频率推出高性能芯片产品,领先业内其他公司,逐步抢占国际一线芯片厂商的市场份额,成为安防芯片领域龙头,2019年市场占有率达60-70%。

受禁令正式生效影响,2020年末海思跌出前15 名。根据StrategyAnalytics 报告,2021Q1 智能手机处理器出货量同比下降88%,营收仅为3.85 亿美元,同比大幅下滑87%。作为国内最大的IC 设计公司,海思受到美国禁令的正式影响后,无法再通过台积电、中芯国际等代工生产芯片。因此,从供给侧而言,其2020 年超过700 亿元人民币的市场份额,在未来将会给国内其他优秀IC 设计厂商留下巨大的想象空间。

行业内主要公司包括星宸科技、富瀚微、北京君正、国科微、海思,部分SoC芯片厂商晶晨股份、全志科技、瑞芯微也纷纷布局安防SoC 领域。从海思代替方案角度分析,基于中低端市场占整个IPC 市场的90%以上,富瀚微2012 年开始重点布局IPC 芯片,立足中低端市场,先后推出十余款产品,得到市场的广泛认可。在市场份额的争夺中,富瀚微拥有海康大客户、眸芯后端加持、深耕多年客户认可度高三大优势。

参考资料:

20210906-光大证券-富瀚微-300613-投资价值分析报告:安防芯片格局优化,老牌厂商遇见新增长

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:黄波(登记编号:A0740620120007)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧