【行业洞察】券商行业进入高质量发展——供给侧改革结构性时代

券商进入供给侧结构性改革时代。

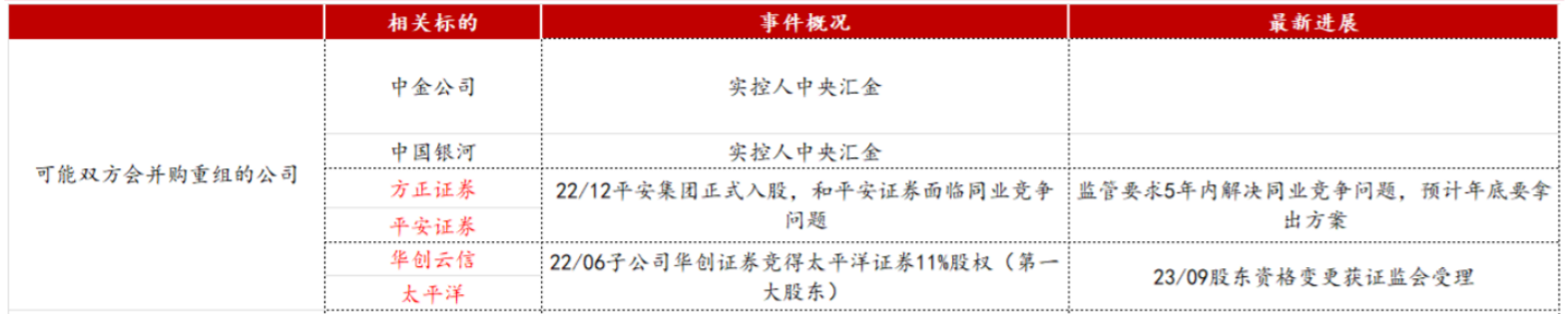

事件一:12月15日电,据证监会官网,证监会核准无锡市国联发展(集团)有限公司成为民生证券主要股东,国联集团依法受让民生证券3,470,666,700股股份(占公司股份总数30.30%)。国联证券:国联证券第一大股东无锡国联集团已成为民生证券第一大股东。双方应当在30个工作日内,办理股权的变更手续。证监会表示,民生证券应当会同国联证券、国联集团按照报送证监会的初步整合方案确定的方向、时间表,稳妥有序推进公司与国联证券的整合工作。

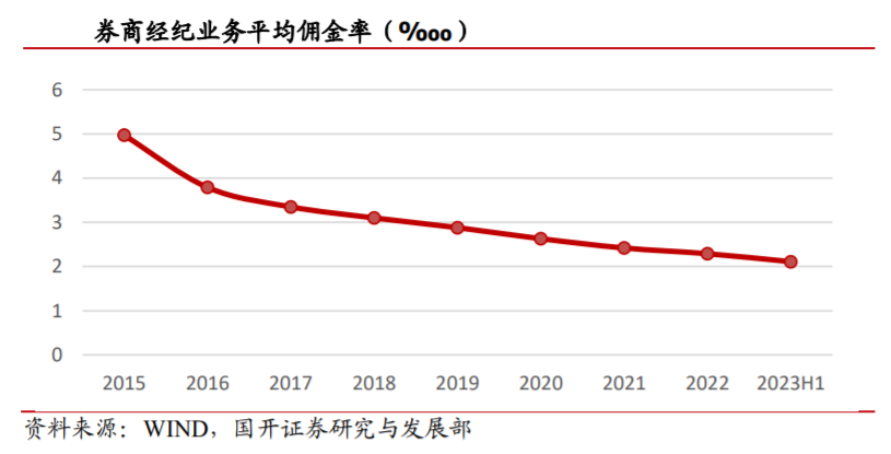

事件二:12月8日,证监会公开征求意见,确定了公募基金证券交易管理的规定。公募交易管理改革正式出炉,券商研究竞争格局或迎巨变。12月8日,证监会就《关于加强公开募集证券投资基金证券交易管理的规定(征求意见稿)》公开征求意见,主要内容包括:一是合理调降公募基金的证券交易佣金费率;二是降低证券交易佣金分配比例上限;三是强化公募基金证券交易佣金分配行为监管;四是明确公募基金管理人证券交易佣金年度汇总支出情况的披露要求。我们认为主要影响有:研究业务或将显著承压,以23H1为例,公募整体佣金率或下降至万四左右,对应佣金降幅超40%;权益类基金管理规模超10亿元的管理人,将佣金分配比例上限由30%调降至15%,这一规定或将降低公募对卖方佣金分配的集中度,旗下控参头部公募的券商可能受到一定影响。

新规之下,基金分佣将向头部券商、研究能力强的券商倾斜,中小券商也有望通过研究能力弯道超车;同时,券结模式和买方投顾的重要性将不断凸显。过分依赖控参股基金公司分佣的券商、销售能力远强于研究能力的券商,短期都将受到一定负面影响,券商公募基金代销业务的竞争格局或将改变。

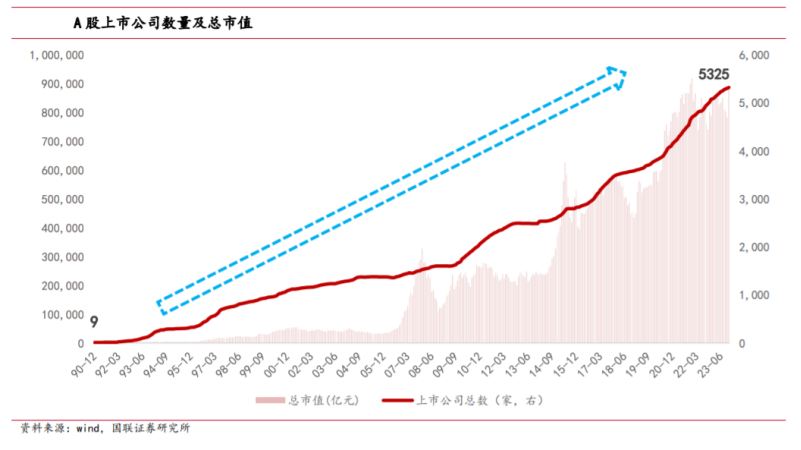

复盘:长周期维度,券商行业发展迈上新的台阶。受权益市场震荡影响,22年至今证券行业营收及净利润较21年有所下滑,但长期来看,资本市场和证券行业体量均将踏上新台阶。2)头部优质券商在行业震荡期表现出了更强的业绩成长性和韧性。行业前十名券商净利润四年CAGR优于上市券商和行业整体,同时净利润波动性小于上市券商整体和行业。3)外延并购或将成为券商规模扩张的主要途径。中央金融工作会议支持头部券商通过并购重组等方式做优做强,未来券商将更有可能为做大规模进行并购重组。

当前行业核心关注点仍在财富管理主线和投资类业务在权益市场复苏中的业绩弹性,但考虑到市场近年的高波动性和较为有限的风险对冲方式,财富管理&资产管理业务在提升券商估值下限的同时平抑估值波动的作用将不断提升此类业务在券商业务格局中的重要性。公募基金重磅政策的落地,对证券行业财富管理长期经营及业务布局产生重大影响,但政策“靴子落地”也将降低业务开展的不确定性,推动风险加速出清,财富管理大发展趋势不会发生变化。

综合来看,券商进入供给侧结构性改革时代。公募交易管理改革带来券商研究业务承压,券商研究业务竞争格局或迎巨变,研究资源和佣金收入或将进一步向研究实力较强的券商集中。

事件三:券商并购重组大幕拉开:11月初,证监会表示将支持头部证券公司通过业务创新、集团化经营、并购重组等方式做优做强,打造一流的投资银行。

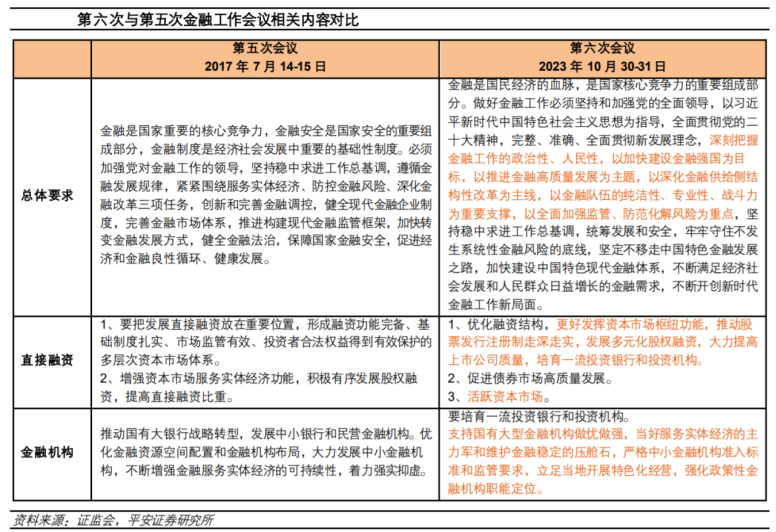

从顶层设计看格局走向:自上而下表态及风控指标调整有望推动行业格局重塑和分化。中央金融工作会议提出建设金融强国、支持国有大型金融机构做优做强,证监会表示支持头部券商通过并购重组做优做强,自上而下释放出行业整合的信号。金融高质量服务实体经济,客观上也需要“培育一流投资银行和投资机构”。行业整合从预期到落地充满不确定性,但行业格局重塑的逻辑容易得到市场认可。调整风控指标已公开征求意见,强化分类监管,拓展优质证券公司资本空间与提升资本使用效率,将推动杠杆和ROE的提升,加速行业分化。

事件四:12月9日浙商证券发布公告,浙商证券拟受让国都证券股权。12月9日浙商证券发布公告,拟受让国都证券五位股东合计转让的19.15%比例股权,有望成为国都证券第一大股东,浙商证券表示本次交易有利于公司优化资源配置,加强资源整合,发挥公司现有业务优势与国都证券业务协同效应,提升公司的竞争力。在营业网点方面,浙商证券重点分布在浙江、上海、江苏等地,国都证券在河南、河北、山东、四川的分支机构形成优势区域上的补充。浙商和国都在业务指标上的排名,分别是20-25名和50-60名;浙商证券的营收结构更均衡,国都证券更倚重自营投资。

平安和方正:平安寿险为方正证券大股东新方正集团的第一大股东,现方正证券高管拥有平安证券工作履历。

华创证券和太平洋:9月,证券会受理大平洋证券变更主要股东或公司实际控制人的行政许可申请,华创证券收购太平洋证券有望加强其在西南地区的业务竞争力。

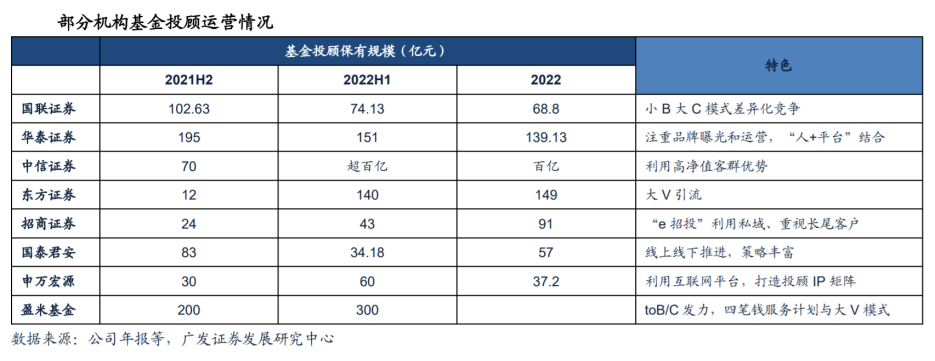

券商发力基金投顾业务,差异化发展空间广阔

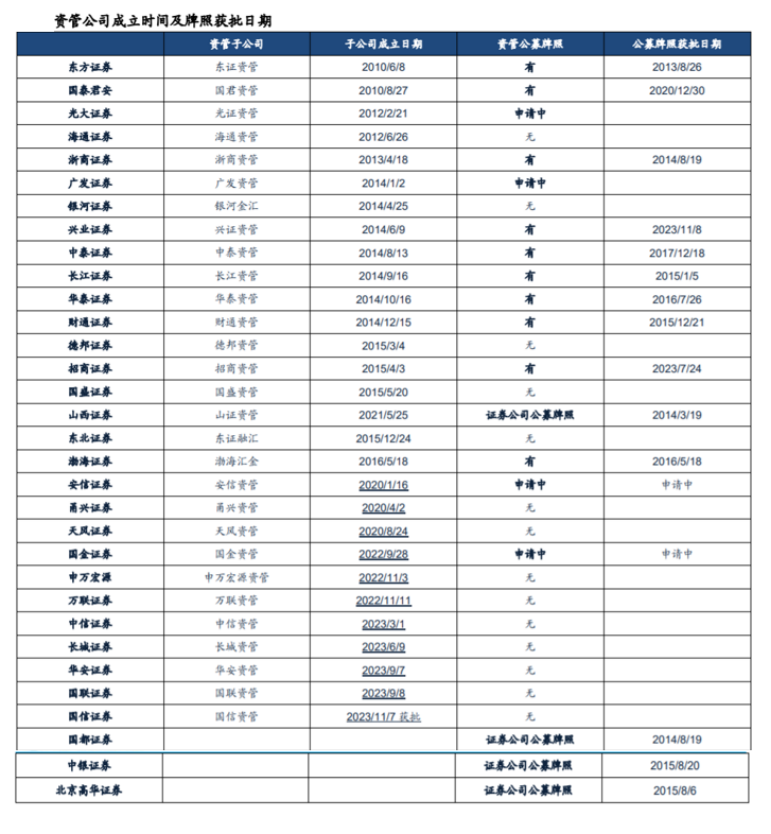

资管公募化发展,公募头部优势稳固。“一参一控一牌”政策下资管子公司加速转型,大集合转公募、公募牌照申请加速推进。

ETF客户关注度和认可度持续提升,保住券商代销基金基本盘。

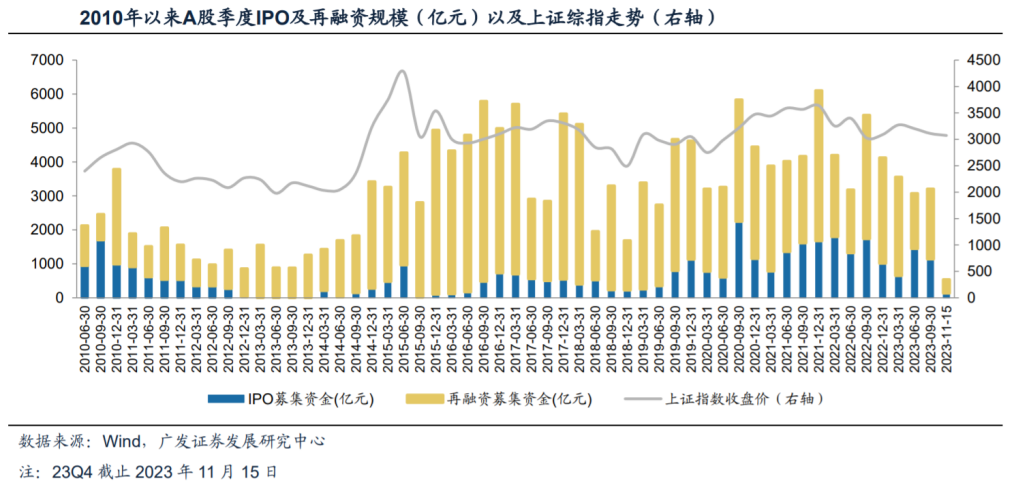

监管强调一二级市场平衡,预计短期投行业务收入仍承压,但后续投行+PE直投产业链有望带来新的增长极。

本次一、二级市场再平衡是注册制落地以来首次暂停。2020-2022年三年年均IPO家数461家,IPO募资5368亿元,再融资11909亿元,处于历史高位。但阶段性的投行业务暂停不改优质公司的上市需求及可能性,不改证券公司发展投行业务、服务实体经济的战略导向。随着市场情况变化,监管政策调整后,证券公司的投行业务有望重新升温,步入增长通道。

A股市场震荡整理,券商股用真金白银提振市场信心。8月以来共计6家券商推出回购计划。截至12月5日,其中5家券商累计回购股份金额已超13亿元,有利于公司的长远发展和股票价格稳定。

板块估值情况:当前证券板块估值处于三年中位数以下。截至2023年12月10日,证券Ⅱ(申万)PB估值为1.34,估值处于近三年中位数1.44以下,估值较低,具有一定的估值修复空间。

本周两融余额环比上升。本周平均两融余额为16697.93亿元,环比-0.16%;其中融资余额为15944.20亿元,环比+0.07%;融券余额为753.73亿元,环比-4.75%。总体来看,本周平均两融余额较上周小幅下降,投资者融资情绪有所降温。

当前券商在财富管理的深化转型中,主要布局金融产品代销与投顾配置服务,未来在多层次客户体系与产品服务体系的匹配上仍有较为广阔的发展潜力,市场回暖能显著带动财富管理业务上行。

趋势:三大主要业务板块变革正在发生。1)财富管理业务转型进入深水区。预计2026E权益类产品规模可达51万亿,券商财富管理业务收入可达5156亿元。2)金融市场业务是券商提高杠杆的重要抓手。固收业务将为券商构建稳定多元的盈利模式。场外衍生品业务可以有效提高经营杠杆,未来衍生品业务规模增长的动力是产品结构的创新。3)投行+PE直投模式是未来投行产业链的延伸。监管强调一二级市场平衡,预计短期投行仍承压,但后续投行+PE有望带来新的增长极。

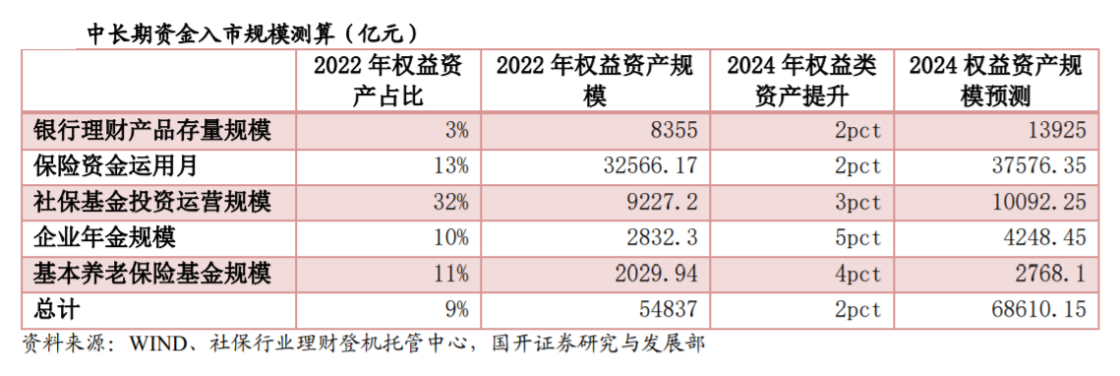

展望:2024年行业在变革中孕育新的机会。1)国内经济企稳复苏叠加美债利率有望筑顶,期待逐利外资回流,两市交投有望回暖。2)活跃资本市场政策有望进一步加码,长期资金有望积极入市,权益市场有望持续改善。3)行业集中度有望进一步提升。综上,我们预计2024E营业收入为5165亿元,同比+11%,净利润为1963亿元,同比+14%。

投资建议:

1)23年四季度以来A股市场交易量环比回升,预计市场情绪有望进一步提振;

2)政策方面,11月中央金融工作会议明确提出“加快金融强国建设”、“加快培育一流投行”,后续政策可期。

3)海外方面预计美联储加息周期或近尾声,港股市场流动性拐点或至。综上,鉴于当前券商板块PB估值仍在历史底部,重点推荐流动性改善且弹性大标的港交所;

外延并购预期标的:中国银河、中金公司、方正证券、华创云信、太平洋、

参考资料:

20231207-国开证券-2024年度证券行业策略-改革加速推进,业态持续革新

20231115-浙商证券-证券行业2024年度策略政策加码,格局分化

20231214-国联证券-券商2024年投资策略:行业在变革中寻找新的机遇

投资顾问:王德慧(登记编号:A0740621120003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧