【行业洞察】头部CRO的历史性成长机遇

2014 年以来,全球生物医药行业研发开始复苏,迎来了第二轮繁荣周期;无独有偶,国内2016 年药政改革直接驱动了国内创新药研发的热潮。内在改革和外在周期的共振,共同造就了国内CRO行业(指通过合同形式,为制药企业的药物研发,提供专业化外包服务的组织或者机构)的历史性发展机遇。

国内创新药研发仍然处于加速阶段,最受益的无疑是国内一二线CRO企业,不论是趋于成熟的临床前CRO,还是在积极探索的临床CRO,都已经处于并在未来至少3-5 年内都将处于快速发展的大时代。

1.创新药IND 和新开临床依然处于加速阶段

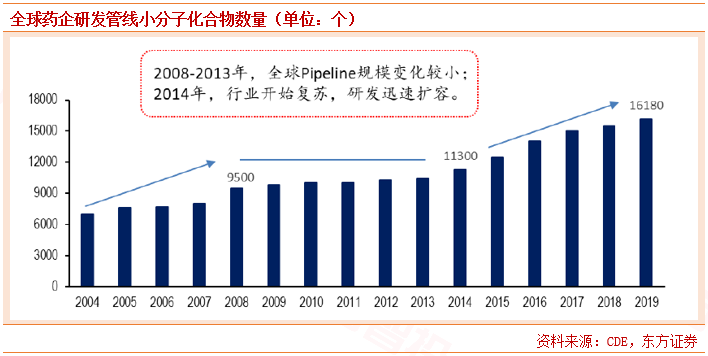

从全球创新药研发和CRO行业发展周期来看:1991-1999年是第一轮繁荣周期,头部CRO开始崭露头角;在2008年全球金融危机冲击下,研发和外包都身陷萧条周期;2014 年后,在行业技术突破(肿瘤免疫疗法)和资金环境改善的双重驱动下,全球研发管线规模迅速扩张(见下图),行业迎来了第二轮繁荣周期。

众所周知,2016 年药政改革(一致性评价、优先审评、MAH、化药新注册分类等)直接驱动了国内创新药研发。很显然,内在改革和外在周期的时间点几乎完全重叠,共同造就了国内CRO 行业的历史性发展机遇。

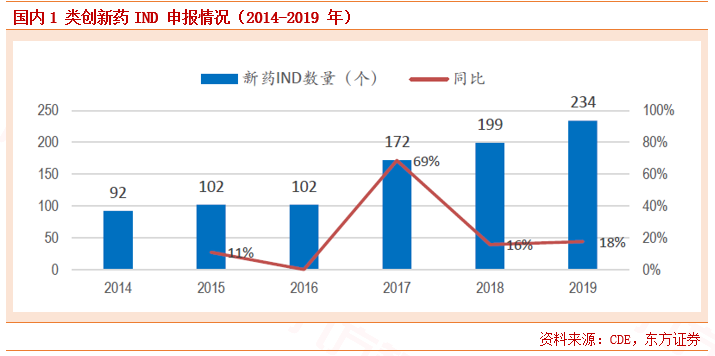

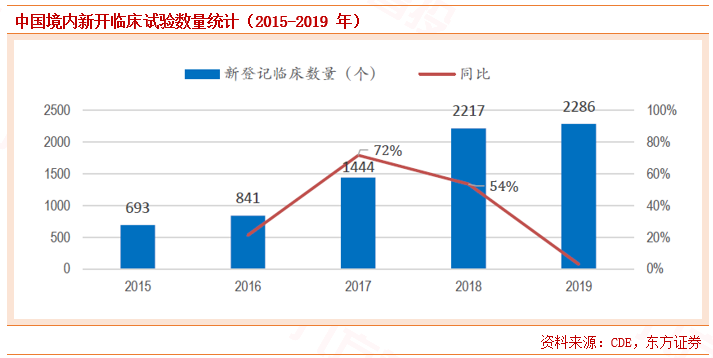

历史数据也确实验证了行业蓬勃发展的趋势。首先,创新药(注册分类为1 或者1.1)IND(新药临床申请)数量近3 年仍然保持每年30 个左右的新增;其次,每年新登记临床试验数量从2016 年的841 个急剧攀升到2019 年的2286 个。

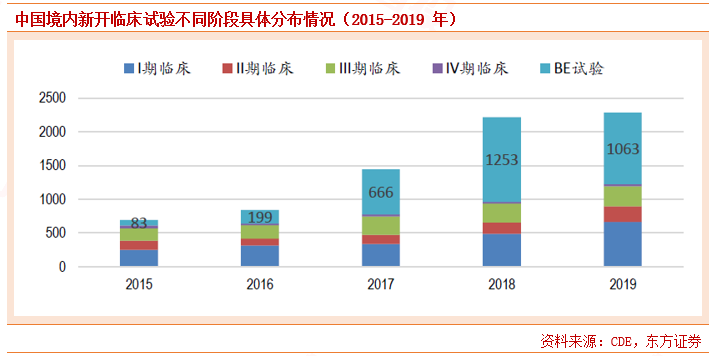

自从2018 年“4+7 城市药品集中采购”试点后,国内进行一致性评价的积极性迅速降低(BE 试验数量从18 年1253 个降低到19 年的1063 个)。但是,标志着创新药研发的临床1-3 期试验数量仍然处于加速增长阶段,17-19 年合计数量(较前一年新增数量)分别为744(129)/938(194)/1195(257)个。

从IND 申报和新登记1-3 期临床试验数量两个核心指标处于加速阶段的现状来判断,国内整体创新药研发依然处于升温状态。考虑到国内医药工业企业研发积淀弱的历史问题,研发外包的需求将会持续旺盛。

2.创新药研发大周期尚未见顶,头部CRO 的大时代

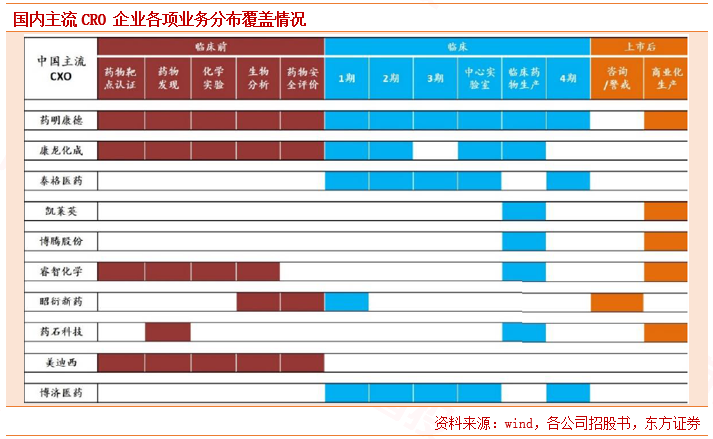

由于国内CRO 产业链各细分领域发展并不均衡,0-PCC/PCC-IND/IND-NDA这3段竞争实力从前往后依次减弱。按照业务属性、成长规模和产业链延伸情况,我们可以将国内主流CRO 企业划分为3 类:

1)综合型CRO。以药明康德和康龙化成为代表,国外营收占比远高于国内、体量处于绝对领先位置;二者都是从临床前化学服务起家,逐步拓展产业链,目前临床前一体化已经完成,正在积极推进临床服务能力建设,意图打造从前端到后端的全产业链服务能力。值得注意的是,全球范围内尚没有CRO 能够完全实现一体化服务,国内企业已经处于领先探索阶段。

2)临床CRO。临床服务(轻资产、偏管理属性)与临床前服务(重资产、偏技术属性)的差异较大,国内该领域目前以泰格医药为龙头,具备创新药临床综合服务能力,并积极探索开展国际多中心临床。临床CRO 的业务特性决定了其核心能力在于组织实施多中心临床试验,对于临床前技术服务并不擅长,所以这也决定了临床CRO 很难向前端延伸成为综合型CRO。

3)特色细分CRO。由于国内CRO 行业发展历史短,所以有不少在某些特色细分领域形成竞争优势的企业,比如昭衍新药(安全性评价)、药石科技(分子砌块)、成都先导(DNA 编码化合物数据库,DEL)、维亚生物(基于结构的药物发现平台,SBDD)、美迪西(临床前一体化服务)等等。

虽然国内整个创新药周期才刚刚起步,但对于以上3 种类型的CRO 来说,机遇则体现在不同方面:

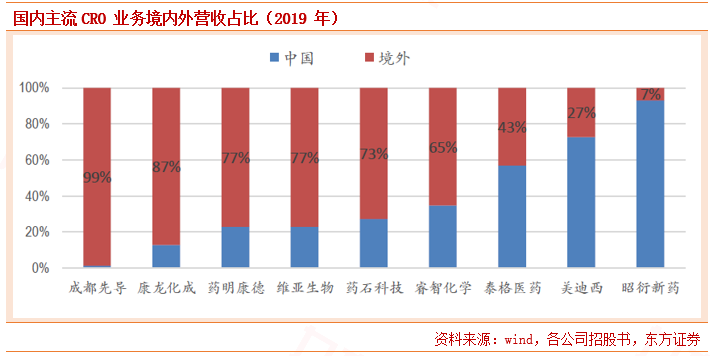

1)综合型CRO:国内市场是增量,主要依赖于全球研发环境变化。如下图所示,药明和康龙主要营收来自于欧美全球研发中心地区,国外业务是基本盘,国内市场对整体业绩提速贡献有限。从第三方数据来看,2019 年以来国内IND 前的研发热度还在持续提升,所以只要国外疫情没有提前终止第二轮研发景气周期,国内综合型CRO 内外需求都会非常旺盛。另外,如果综合型CRO 临床业务有所进展,则会带来新的增长点。

2)临床CRO:未来3-5 年是国内药政改革以来第一个临床高峰。从我们前面的统计数据来看,17-19 年创新药的IND 高峰才传导到2019 年新登记临床2 期试验数量的增加,未来3-5 年临床2-3 期数量必然会快速增加,形成国内第一个临床需求高峰。但是,我们也要注意到,临床3 期中外资企业占比较高,这部分需求很大程度上由海外CRO 承接,对国内临床CRO 企业而言是一个挑战。

3)特色细分CRO:立足于优势业务,进行产业链延伸或市场拓展。具体来看,先导和维亚属于产业链起始端的药物发现平台,主要营收来自于海外市场,随着国内真正创新药研发需求的兴起,二者将会显著受益;药石科技立足于药物砌块,开始尝试CMO 业务和自主产品研发,打造多个服务模块;昭衍新药以安评见长,国内市场占比极高,未来主要增长空间或许来自于国外市场,同时公司在尝试早期临床业务。

综合来看,国内创新药研发仍然处于加速阶段,最受益的无疑是国内一二线CRO 企业,不论是趋于成熟的临床前CRO,还是在积极探索的临床CRO,都已经处于并在未来至少3-5 年内都将处于快速发展的大时代。

关注标的:药明康德(603259)、美迪西(688202),昭衍新药(603127),药石科技(300725)。

参考资料:

20200529-东方证券-从IND 和新开临床前瞻中国CRO 行业发展前景

本报告由投资顾问欧阳健(执业编号: A0740619070001)撰写

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧