错过芯片别错过它!一文掘金5G产业链

【通信/5G】

芯片、科技板块近期的上涨主要源于两大利好预期。

1)11月8日凌晨,拜登宣布当选美国总统。我们知道拜登与与特朗普的政治主张和对外政策的某些方面存在不同,比如在贸易方面,拜登支持自由贸易,不支持使用关税,预计拜登上任有望推动全球和区域贸易关系修复,市场预期中美关系有望阶段性迎来缓和。

2)自9月15日美国第三波制裁令生效,华为芯片供应受到严峻挑战,mate40旗舰机更是爆出严重缺货。随着2020 年 9 月21 日,英特尔和 AMD 同时宣布获得对华为的部分供货许可,近期越来越多的供应商获得美国授权许可。整体利好华为及产业链个股。

当然,随着中国在5G等科技领域的崛起,中美科技领域的交锋必将在未来旷日持久。拜登的自由贸易究竟是竞选策略还是将执行主张我们尚待观察,但是芯片等领域突破卡脖子技术,实现自主可控将是大的战略方向。

当前,部分科技股经过一段时间的杀估值,叠加业绩释放,重新开始展现出了一定的吸引力。除了短期涨幅较大、估值依旧较高的芯片股,科技股还有哪些主线值得把握?

今天我们为投资者朋友们带来业绩与估值相对更看好的【通信/5G】板块的投资机会。而龙头中兴通讯的底部率先反抽无疑为板块注入了强心剂。

1、为何看好通信/5G板块?

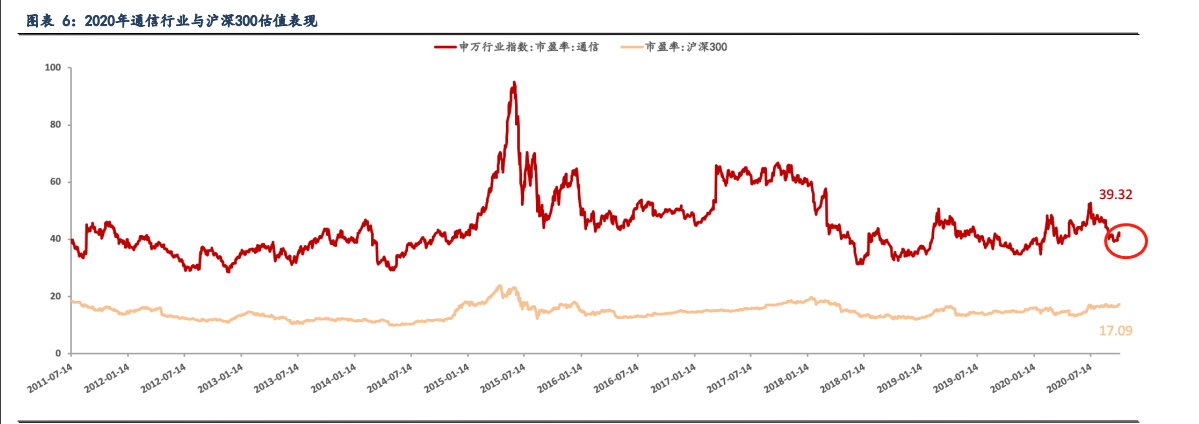

1)通信行业估值处于历史低位

截止上周五,2020年申万通信行业涨幅仅2.15%,全市场排名较为靠后,主要受制于新冠疫情、外围局势等。

2020年是5G商用元年,叠加疫情冲击,通信行业作为“新基建”主角,被赋予较大期望。板块PE估值从年初37.72(2019.12.31)上升至39.32(2020.11.03),估值提升4.24%,但仍然处于历史相对低位。

伴随着“通信基建”逐步推进,5G、工业互联网、IDC、物联网等应用逐步展开,行业估值有望获得提升。

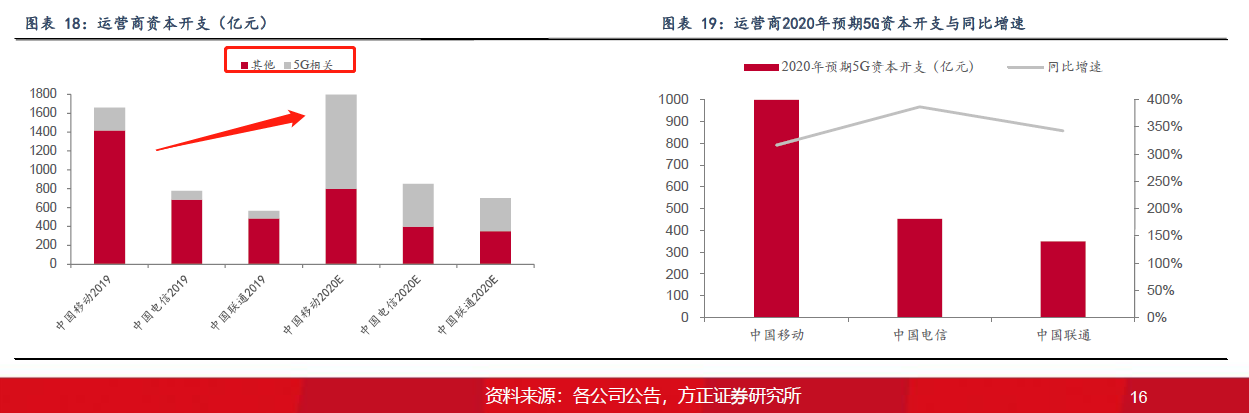

2)运营商大幅扩大5G资本开支,加快5G建设

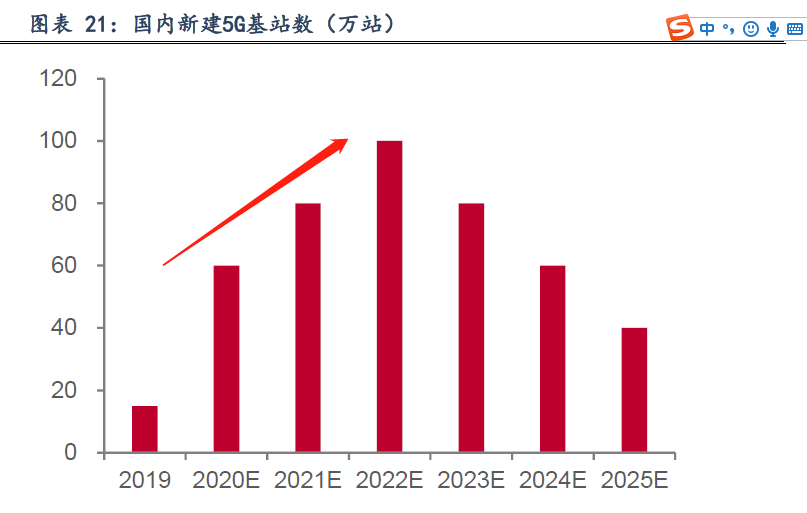

截止2020年10月底,中国累计建设5G基站69万座,提前完成2020年55万座基站任务,逐渐覆盖全国主要城市。根据工信部副部长刘烈宏表示,未来3年,5G仍将处于“导入期”,坚持适度超前的5G建设节奏,形成“以建促用”的良性模式。

GSMA发布报告预测,2020至2025年间,中国运营商基于移动业务的资本支出将 达到1800亿美元,其中大约90% 将被用于基于移动业务的资本开支。

中国移动、中国电信、中国联通今年5G相关资本开支预算分别达1000亿元、453亿元、350亿元。三家共有1803亿元资金预 算用于5G相关投资。

招商证券表示,明年运营商仍将维持5G网络设备大规模采购。在适度超前的原则指导下,运营商未来三年仍将保持较大规模的5G网络建设投入。目前运营商正全面推进面向明年的5G网络建设的设备采购,包括5G基站、传输网设备等。 我们判断,相比今年,明年运营商在5G网络建设的投入和基站建设规模仍将维持较高水平。

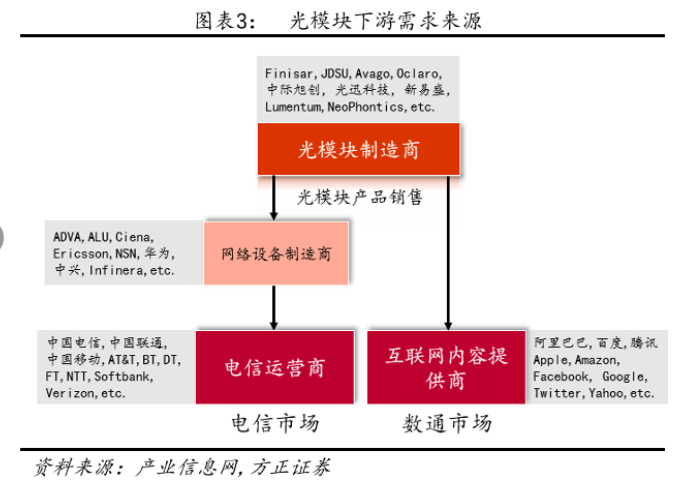

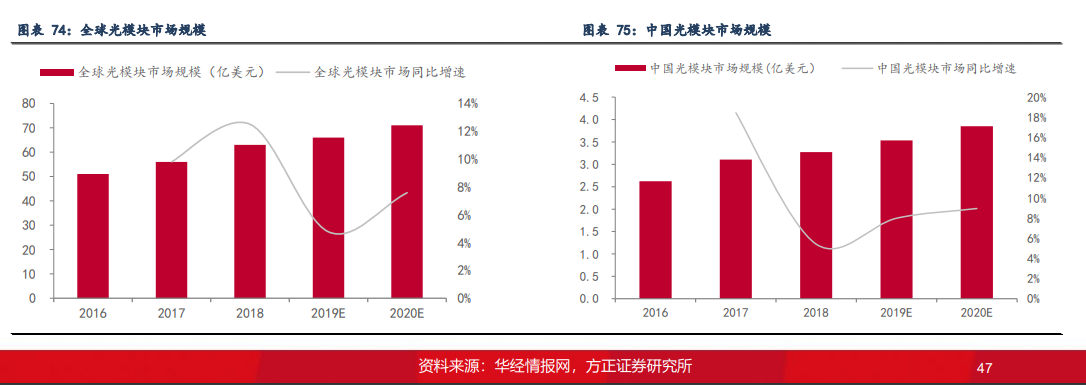

3)光模块、数据中心(IDC)等细分板块景气度持续上行

光模块受5G与数据中心双轮驱动。光模块主要有数通市场跟电信市场组成,在电信市场,光模块厂商的主要客户为通信设备制造商,而终端用户为运营商;而数据光模块主要应用场景为数据中心。随5G建设推进及数据中心建设加速,光模块景气度提升。

全球光模块市场规模保持高增长态势。2020年,全球光模块市场规模预计为71亿美元,同比增长7.58%。预计2025年,全球光模块市场规模将增至177亿美元,较2020年年复合增长率为20.04%。中国市场增速加快。2020年,中国光模块市场规 模预计为26.8亿美元,同比增长8.94%,增长速度高于全球平均水平。

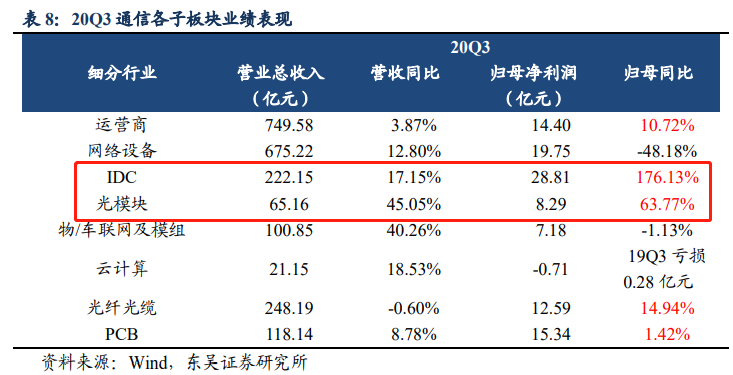

Q3 单季度通信(申万)行业实现营收 1819.49 亿元,同比上升 10.60%,环比下降 1.37%;实现扣非归母净利润 56.66 亿元,同比上升 38.85%,环比下降 6.43%。

受疫情影响,运营商招标进度放缓,三季度通信行业整体业绩环比下降。但光模块、IDC、光纤光缆、运营商、云计算等细分板块业绩表现较好,预计未来运营商招标开启,叠加国内新基建政策持续推动,通信全行业业绩将持续快速提升。

【投资策略】

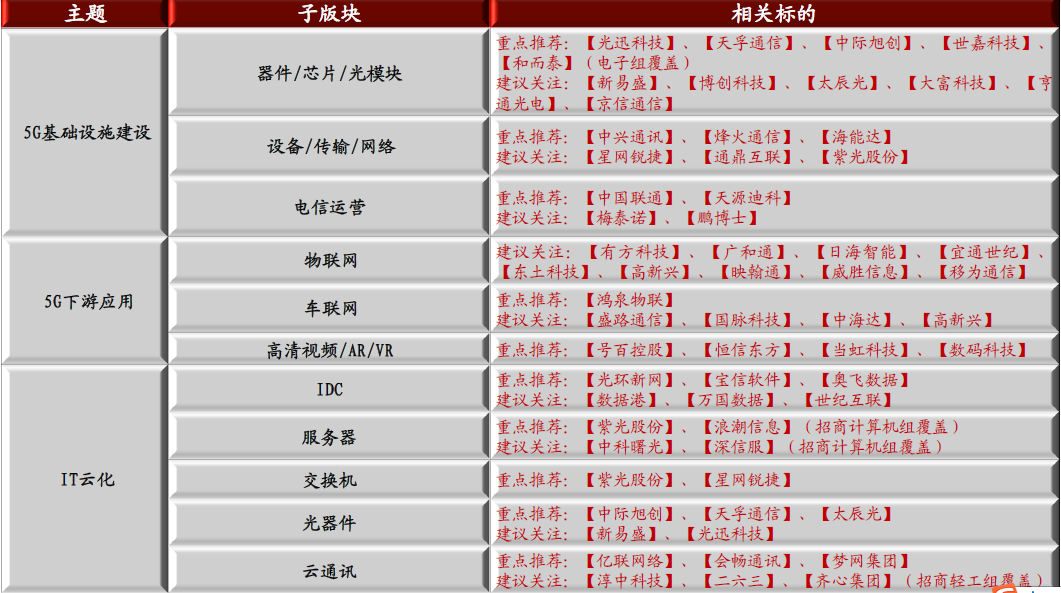

天风证券建议从两大主线布局通信/5G产业链投资机会:

一、5G 硬件设备器件:

1、主设备商(直接受益):重点推荐中兴通讯、烽火通信;

2、交换机/路由器(5G+云计算双驱动):重点推荐:星网锐捷;

3、射频领域:建议关注沪电股份、科创新源、深南电路、生益科技等;

4、光通信:重点推荐中天科技(海缆+特高压拉动业绩反转)、中际旭创(全球数通光模块龙头,5G 重要突破)、新易盛、天孚通信(上游器件龙头)、光迅科技(全产业链龙头,高端芯片有望自主化);建议关注:亨通光电、太辰光、剑桥科技、博创科技、仕佳光子等

二、5G 应用端:

1、云计算:重点推荐:科华恒盛、光环新网(IDC 龙头)、佳力图(精密空调+IDC)、 南兴股份(通信和机械联合覆盖)、深信服(天风通信、计算机联合覆盖)、科信技 术;建议关注:奥飞数据(小而美 IDC 厂商)、紫光股份、鹏博士、网宿科技、英维克、城地股份、数据港等;

2、在线办公/视频会议:重点推荐亿联网络(SIP 话机全球龙头,VCS 视频会议重点推进)、会畅通讯(视频会议软硬件全面布局)、梦网集团(RCS 龙头,布局企业云视信等领域)等;

3、物联网/车联网:重点推荐广和通、移远通信、拓邦股份、和而泰(通信和机械军工联合覆盖)、移为通信、有方科技、日海智能;建议关注:宁波水表、高新兴、 鸿泉物联、金卡智能等;

附产业链核心标的表:

【个股详解】

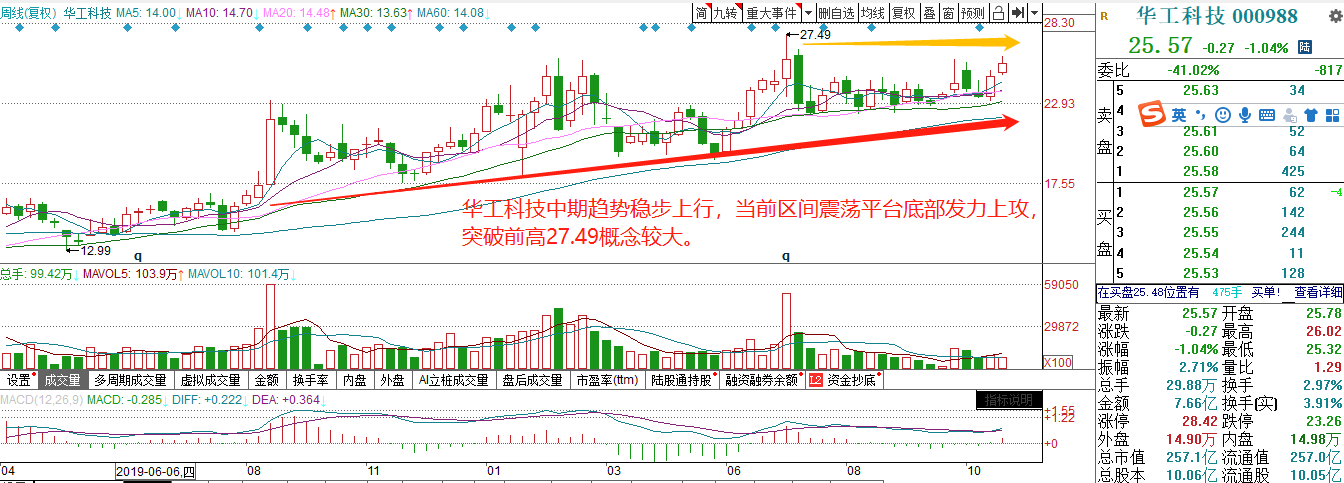

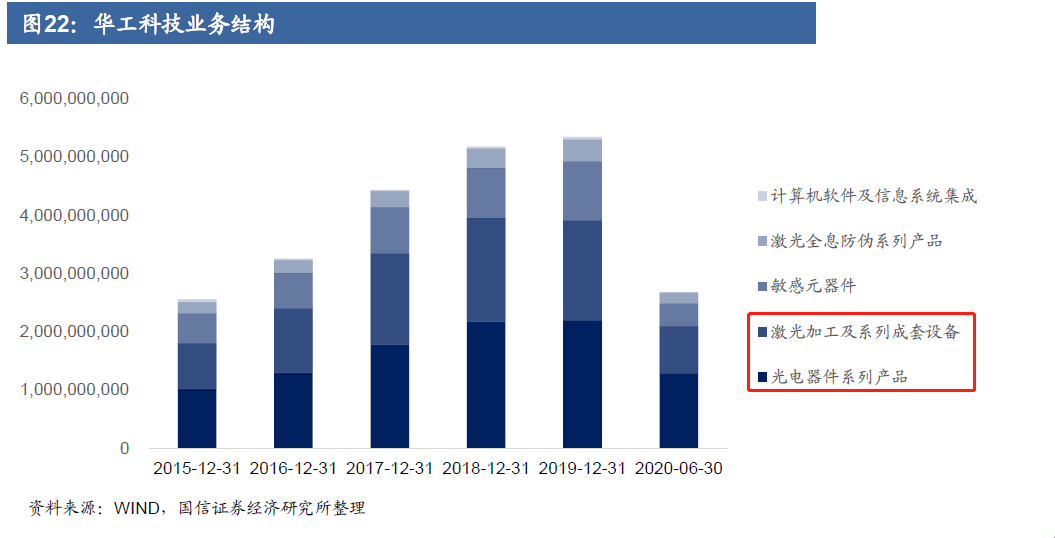

华工科技:

1、光通信、激光加工设备两大主业双轮驱动

经过20 年技术积累,公司打造出光通信、激光加工设备、传感器、激光防伪四大业务板块,近年来各个板块收入均实现稳步增长,其中光通信与激光加工设备是公司两大支柱产业有望受益于5G 建设以及5G 手机创新周期带动公司业绩提升。

受益5G 与数据中心需求,光通信收入结构改善带来盈利能力大幅提升,光芯片进展顺利,强化竞争实力。

2020年开始国内5G网络规模建设带动前传光模块需求提升,此外数据中心市场100G需求逐渐恢复叠加400G新产品周期。公司紧抓行业发展机遇,不断丰富产品矩阵,加速推动25G、50G、100G及400G产品研发量产,有望分享行业红利。

除此以外,在我国经济面向结构性转型的背景下,智能制造行业有望迎来发展机遇,带动公司激光设备业务景气提升。

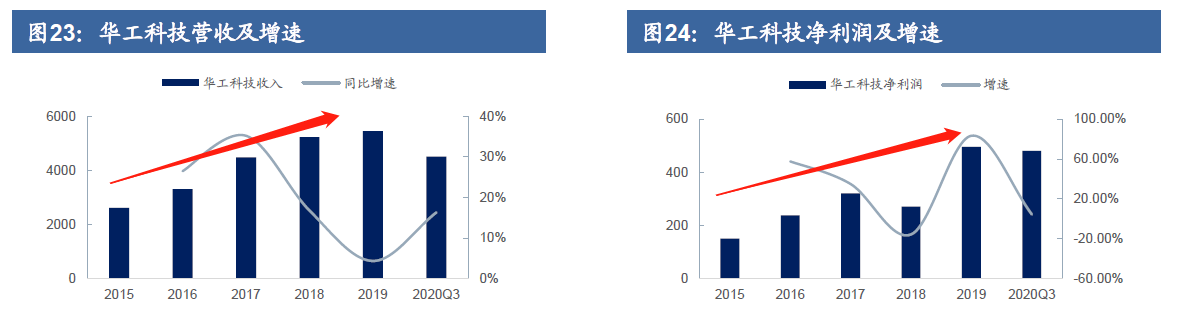

2、华工科技营收与净利润稳健增长

近两年光模块放量带来收入结构改善,毛利率、净利率快速提升。前三季度公司实现营业总收入45.10亿元,同比增长16.30%;实现归母净利润4.87亿元,同比增长5.20%。

2020 年Q3单季度,公司实现营收17.67 亿元,同比增长33.41%,实现归母净利润1.45 亿元,同比增长10.38%。

内容仅做数据展示,不构成投资意见,据此操作风险自担。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧