库存接近历史底部!低调纺织上游持续受益

一、大势早知道

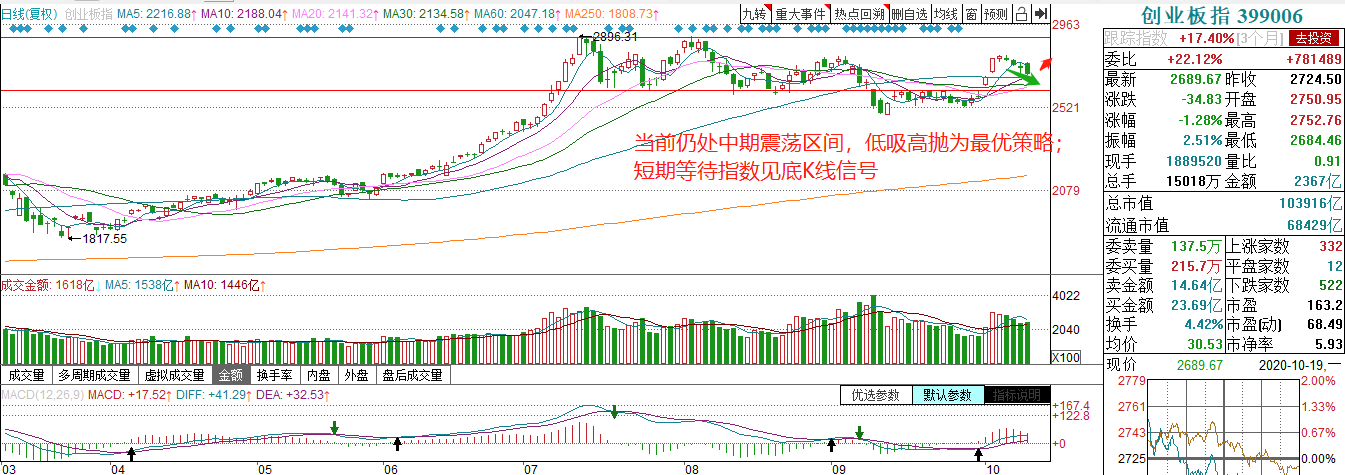

继上周上证、创业板跌破5日均线后,本周一指数仍陷入调整,收盘上证指数下跌0.71%,创业板指下跌1.28%。此前连续阳线后我们曾经表示,指数不宜调整过久,易扼杀短线资金情绪。近4日的持续回调中,指数并非没有反弹,但往往限于日内,今日上证指数一度上攻超1%,此后逐步震荡回落,这就非常伤害市场人气。

从板块看,当前明显缺乏市场主线。

1)此前强势的光伏板块迎来大调整,光伏玻璃龙头福莱特跌停;

2)医疗器械板块受冠脉支架全国集采政策落地影响 ,板块大跌2.42%,影响最直接的是国内心血管器械龙头乐普医疗大跌近9%,板块能否迎来错杀机会有待追踪;

3)表现相对强势的是量子科技板块,政治局集体学习量子科技,板块暴动,科大国创、蓝盾科技等多股20%涨停。但板块午后逐步震荡回落+市场零星热点持续性弱,板块明日有望分化加深,切勿随意追涨。

二、风口早知道

【化纤行业】

1、纺织行业景气回升,关注化纤产业链

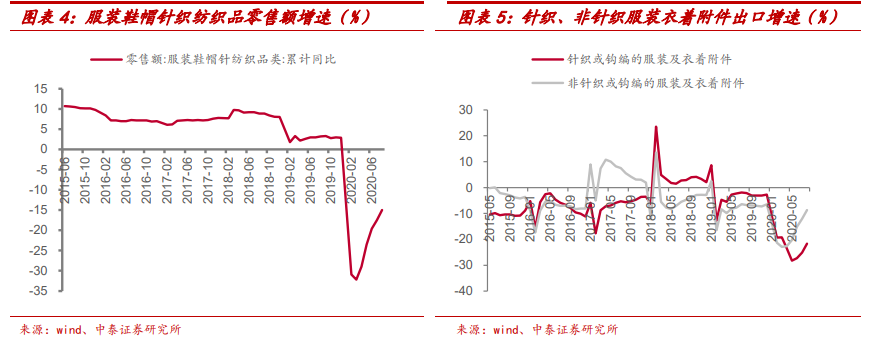

1)需求端:零售与出口迅速回暖

受疫情影响,纺织行业年内需求均较为低迷,上半年服装零售额同比下滑 19.60%,针织及非针织出口额下滑 27.30%和 15.20%。 目前行业底部向上态势明显,8 月份单月国内服装零售额同比增长4.8%,针织及及非针织出口额分别上升3.16%和 12.66%。

2)疫情影响,海外订单迅速转移国内

当前印度新冠确诊用户超750万,累计死亡超11万人。印度国家转型委员会专家保罗表示,印度的新冠肺炎疫情或许会在明年2月才能得到控制。

因疫情在印度等地并未得到良好控制,对当地产业链供应造成负面影响,因而部分海外纺织订单向国内回流。

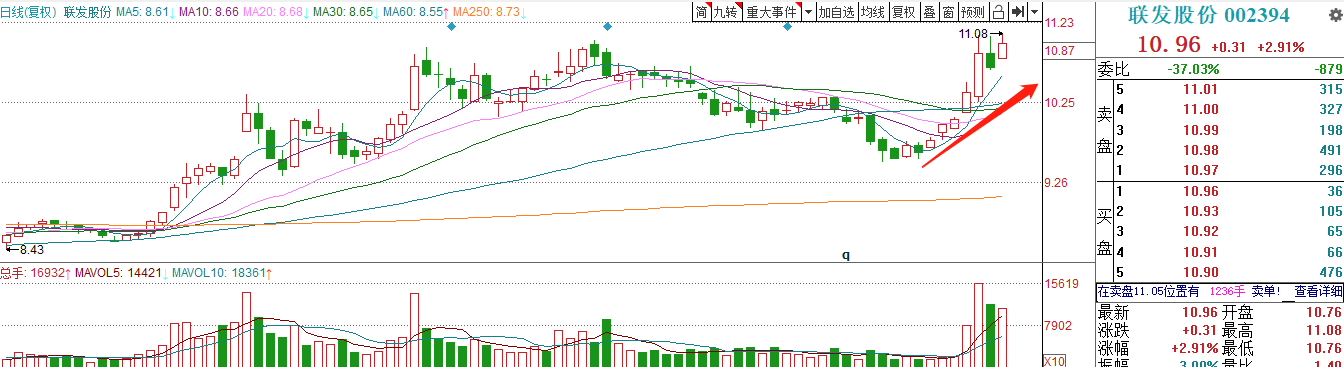

10月15日,联发股份在互动易表示,近期确有印度订单转移到国内,主要是以涤纶材质的毛巾、床单等家纺产品为主,但公司主要以生产色织布、印染布、家纺坯布等纯棉制品为主,因此目前受益不明显。

联发股份近期底部起涨近15%:.

万联证券指出,9月份以来,多家印度大型出口型纺织企业因由于疫情无法保证正常交货,已有多个原本在印度生产的订单转移至我国生产。

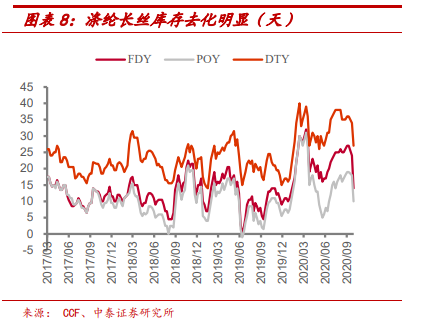

3)化纤行业库存去化明显

受下游景气推动,化纤行业库存去化明显。国内织机行业在十一后迅速提升,盛泽地区织

机开机率迅速提升至 85%。

涤纶POY/DTY/FDY库存分别由节前的19天/36天/27天下降至目前的10天/27天/14 天。

(涤纶是当前合成纤维的第一大品种,最大的优点是抗皱性和保形性很好,具有较高的强度与弹性恢复能力,大量用于制造衣着和工业中制品)

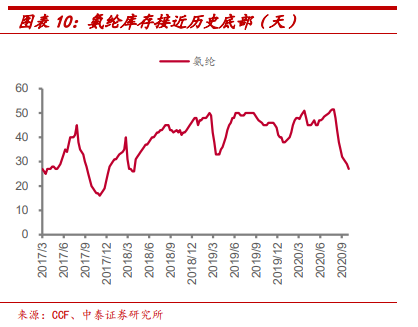

氨纶方面,氨纶库存由7月底高点51 天下降至目前 27 天。目前价格及价差仍处于行业底部区间,但根据华瑞信息,自 10 月 15 日起,行业龙头华峰氨纶将所有规格氨纶价格上调 2000 元/吨,预计行业价格及价差将进入上行周期。

(氨纶是一种弹性纤维,国内称作氨纶,而PU的叫法可能更为经常买衣服的同学所熟知。它具有高度弹性,所以经常用来制作专业运动服、胸罩和吊带、牛仔裤、袜子等多品类衣物)

【投资策略】

中泰证券表示:目前化纤行业底部向上态势明显,十一以来化纤产业链景气上行显著,建议关注产业链相关标的:桐昆股份、华峰氨纶及三友化工。

传统大宗仍在寻底,建议关注质地优异、具有核心竞争力的龙头企业如万华化学、华鲁恒升、扬农化工、新和成、荣盛石化、桐昆股份、恒力石化。

【个股解析】

华峰氨纶:

1、行业绝对龙头,成本优势明显

华峰氨纶是国内聚氨酯制品龙头,公司深耕聚氨酯领域,主导产品氨纶、聚氨酯原液、己二酸处于行业龙头,氨纶20万吨,全国第一,己二酸75万吨,全国第一,42万吨聚氨酯原液,全球第一。氨纶、聚氨酯原液、己二酸国内市占率分别为20%、63%、34%。

公司拥有绝对领先的成本优势,公司实现从原材料、中间体到产成品的一体化生产,具备规模化产业链集成优势,综合竞争力行业领先。

2、三季报业绩向好,受益疫情修复

公司2020Q2实现营业收入34.74亿元,环比+32.40%,归母净利润3.92亿元,环比+43.88%。

上半年受疫情影响,公司产品价格一路探底,根据中纤网、百川资讯数据,2020H1氨纶40D、鞋底原液、原料己二酸均价同比-9.9%、-8.7%、-15.1%。

但在销售方面,化纤、基础化工销量提升是关键,相应营收同比+3.67%、+34.05%,很大程度上对冲了新材料板块降幅(营收同比-35.74%)。

随着国内经济逐步开放,下游纺织服装、鞋材等需求逐渐回暖,公司系列产品存在价格抬升空间,叠加成本优势公司未来业绩有望更上一层楼。

内容仅做数据展示,不构成投资意见,据此操作风险自担。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧