【行业洞察】人工智能加速下 PEEK材料空间打开

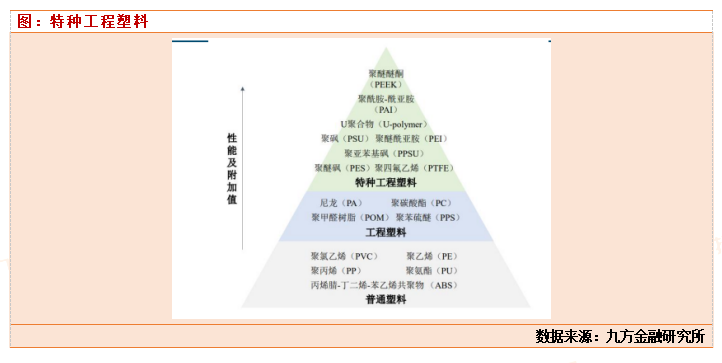

特种工程塑料指综合性能较高,长期使用温度在150℃以上的一类工程塑料,包括聚苯硫醚(PPS)、聚酰亚胺(PI)、聚醚醚酮(PEEK)、液晶聚合物(LCP)及聚砜(PSF)等。特种工程塑料与普通工程塑料相比,具有耐高温、高强度、耐疲劳、抗蠕变和耐化学品等特殊性能,广泛应用于航空航天、军工、电子电器、汽车、家电、厨卫、交通运输、医疗器械和机械制造、精密器械等众多领域。相较工程塑料:聚酰胺(PA)、聚碳酸酯(PC)、聚甲醛(POM)、热塑料性聚酯(PBT),特种工程塑料性能更优,技术标准更严,附加值更高。作为高分子新材料的特种工程塑料是继通用塑料和工程塑料之后发展起来的第三代塑料,其兼具耐热、绝缘、耐腐蚀和机械强度高等优点。随着5G通讯、半导体、医疗行业材料升级等时代的到来,特种工程塑料对传统材料的替代速度进一步加快。

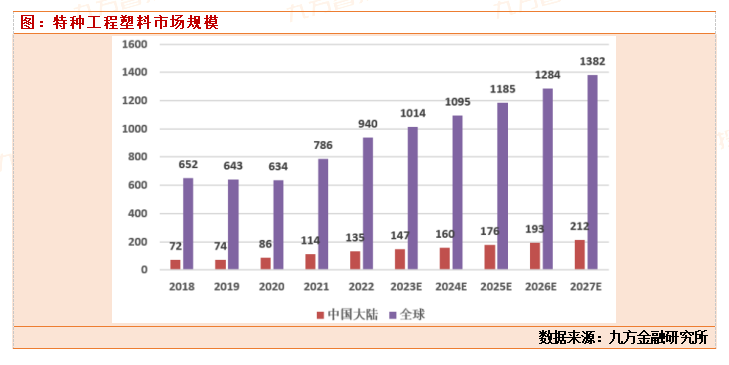

我国特种工程塑料的市场规模增长速度高于全球,预期到2027年市场规模到217亿。

随着研发和生产技术的持续升级,特种工程塑料在各领域的应用将更加广泛,全球和中国特种工程塑料市场有望在未来几年保持增长态势。弗若斯特沙利文预测,到2027年,全球特种工程塑料市场规模将达到1382亿元,年复合增速为8.01%,在中国,特种工程塑料行业的发展前景更为乐观。弗若斯特沙利文预计,在政策支持、塑料产业供应链完整以及产品成本优势的推动下,中国特种工程塑料市场将以9.53%的年均复合增速增长,预计到2027年达到212亿元的市场规模。

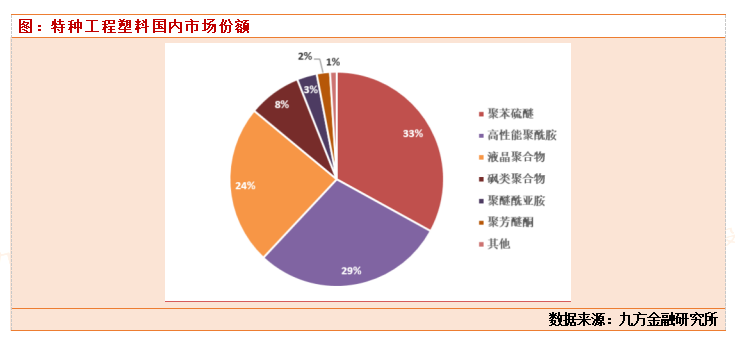

我国特种工程塑料市场中,主要使用的特种工程塑料主要是高性能聚酰胺、聚苯硫醚、砜类聚合物、液晶聚合物,按照市场份额计算,分别占比29%、33%、8%、24%,四种材料的总占比超过90%。

随着人工智能和人形机器人的发展,因为特种工程塑料的性能优异,比如PEEK材料,具备耐热、阻燃、耐磨、耐腐蚀等优势。PEEK材料具备耐热、阻燃、耐磨、耐腐蚀等优势。与工程塑料相比,PEEK材料兼具刚性和韧性;与金属材料相比,PEEK材料比强度大的同时,自身重量较轻,符合下游汽车领域轻量化趋势,有望实现以塑代钢。

PEEK材料(聚醚醚酮),是一种高性能的热塑性聚合物,以其卓越的物理、化学和机械性能而闻名。这种材料具有极好的耐热性、耐磨性、耐疲劳、耐辐照、耐剥离和抗蠕变等特性。由于这些特性,PEEK在航空航天、汽车、电子电气、医疗及其他工业领域得到了广泛的应用。PEEK的分子链中含有大量苯环,这些结构造成了它具备优异的机械性能,如高强度、高韧性和高刚度。在高温环境下,PEEK能够保持其强度和稳定性,例如在250℃下仍能保持100MPa以上的拉伸强度。PEEK还具备良好的耐疲劳性能,能够在长期的交变应力作用下不发生疲劳断裂。PEEK润滑性能很好,表面光滑,摩擦系数低,有助于减少摩擦磨损和摩擦热。使得PEEK在制造轴承等摩擦部件时具有明显优势。

PEEK材料供给侧

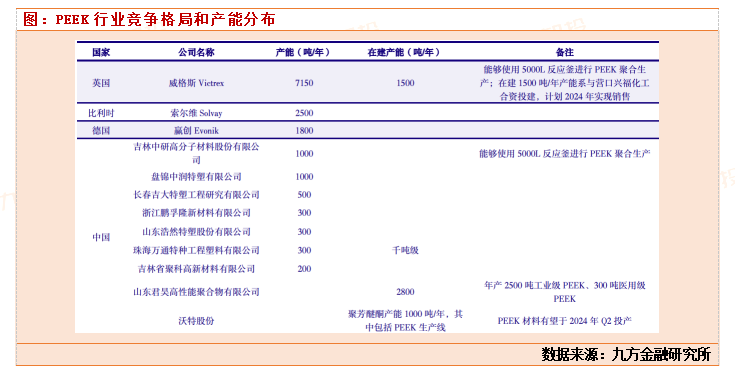

PEEK材料行业竞争格局:全球PEEK呈现“一超多强”生产竞争格局。由于较高的技术壁垒,长期以来真正掌握PEEK高性能聚合物大规模工业稳产技术的企业很少,英国威格斯、比利时索尔维和德国赢创三家公司几乎占据了全球绝大部分的市场份额,国内主要产能集中在中研股份和浙江鹏孚隆等少数企业。其中,英国威格斯是全球最大的PEEK生产商,产能达到7150吨/年,约占全球总产能的60%。比利时索尔维现有PEEK产能2500吨/年,其生产基地主要集中在印度,产品主要出口欧洲和日本。德国赢创PEEK产能达1800吨/年。

国内PEEK材料行业目前处在国产化替代的阶段,国内PEEK龙头中研股份目前产能1000吨。PEEK材料的扩产难度大,周期长,这个行业属性和其他特种工程塑料具有差别。以中研股份产量爬坡周期参考,公司产量从约100吨/年爬升至2021年的549.98吨/年(产能利用率55.00%)大约经历了7年时间。

PEEK材料需求侧

PEEK材料的因为其独特的性能,除了价格较高之外,几乎找不出性能的缺点,但是随着国内PEEK材料的国产化率的上升,PEEK材料的价格从目前40-50万元/吨,预期未来PEEK材料的价格会逐步下降,从而刺激下游需求的爆发。中国PEEK市场增长迅猛。2012-2021年,中国PEEK产品需求量持续增加,从2012年的80吨增长至2021年的1980吨,2012-2021年年均复合增长率达42.8%。根据沙利文预测,假设我国PEEK材料主要终端应用产品基本维持不变,随着新能源汽车、电子信息、工业机械、医疗健康、航空航天等领域需求持续增长,到2027年我国PEEK市场消费量预计为5079吨,2022-2027年年均复合增长率有望至16.8%。

未来人形机器人的爆发,或许会带来PEEK材料的用量的井喷式增长。2024年人形机器人行业预计仍以研发为主;随着机器人厂商将量产订单需求上报给上游供应商,部分零件有望实现降本,市场需求将逐步打开,预计2025年人形机器人量产能力达20-30万台、2030年量产能力达500-600万台。从性能角度来看,人形机器人腿足动作复杂,对于自重、平稳移动要求更高,轻量化有助于提高人形机器人动态响应能力、负载和动作灵活性。从能效角度来看,不同于电动汽车,人形机器人的电池既要保证体积小,又要追求长续航。轻量化可以减少机器人在运动过程中的能量损耗。从高端进阶角度来看,机器人往往需要借助更多工具实现功能化,轻量化设计使得机器人有更大空间加入各类传感器,从而实现动作优化,提高动作准确性。2023年12月13日,特斯拉CEO埃隆·马斯克发布了第二代人形机器人OptimusGen2的最新视频,资料显示OptimusGen2实现了重量减轻10kg、行走速度提高30%、控制能力提升等重大改进。PEEK材料的比强度、介电常数、耐化学性等各个方面都比铜铝钢等材料要好。PEEK材料约是铝合金的8倍,而且PEEK材料更加轻便,目前看是轻量化大趋势下最好的解决方案。根据机构预测,假设单台人形机器人消耗PEEK材料4.5kg,结合前述人形机器人量产能力,中性情况下假设开工率70%,预计2025年、2030年我国人形机器人对PEEK材料潜在需求空间分别为630-945、15750-18900吨。

PEEK材料的国产化率情况

截至2021年,国内企业PEEK材料的合计产量约为1154吨,难以满足当年国内下游领域客户对PEEK材料的消费需求,国内近一半的PEEK需求仍需要通过进口才能满足。2021年,中国整体PEEK材料消费量为1980吨,国内厂商实际产量约1154.46吨。国内PEEK材料的自给率约为58.3%。

根据沙利文咨询统计,2027年我国PEEK实际产能预计约为5394吨/年,对应产量预计约为2967吨/年。而根据预测,2027年中国PEEK产品需求量将达到5078.98吨的规模。因此,按照上述数据来看,国内新增产能或依然无法满足国内PEEK市场的需求,国产化率仍有提升空间。中研股份超越英国威格斯成为国内市场销量最大的公司,其PEEK的年销量约为622.74吨,全球市场占有率约为8.07%,国内市场占有率为30.57%。

目前国内PEEK材料的国产化率约为50-60%左右,仍有较大的提升空间。以中研股份为代表的国内企业正在通过持续的技术创新和产能扩张,推动PEEK行业的国产化进程。但考虑到PEEK工厂产能建设和下游客户验证周期较长,国产化率的进一步提升尚需时日。同时,未来几年国内PEEK市场仍将存在一定的供需缺口。

结合前面我们的分析,可以得出以下结论:

第一,PEEK材料国产化率50-60%,未来PEEK材料价格还有较大下降空间;

第二,下游需求增速快,如果人形机器人行业在未来爆发,预期下游增速会更加快,预期未来5年复合增速在20%以上;

第三,PEEK材料国内企业目前正在加紧扩张产能,因为技术壁垒,扩产周期较长,预期在未来3-5年内,PEEK的行业竞争格局会出现明显的变化。国产PEEK材料企业有可能完全取代海外龙头企业;

第四,PEEK材料行业内的国产化企业将持续受益于下游需求的增长。

参考文献:

20231218-国金证券-PEEK行业深度报告:高壁垒的轻量化材料,需求爆发进行时

投资顾问:胡祥辉(登记编号:A0740620080005),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧