【行业洞察】CMOS传感器:国产厂商“迎风飞扬”

CMOS传感器因其具有低成本、低功耗、以及高整合度的特点,几乎对传统CCD传感器实现了完全替代,即便CCD传感器在灵敏度、分辨率、噪声控制等方面都优于CMOS传感器。CMOS图像传感器芯片的主要作用是把图像信号转换为数字信号,是摄像头的核心部件,CMOS图像传感器拥有较好的信号转换能力,可以将直接在像素内将电荷转化为电压,在性能上超过了传统的CCD传感器,当前,主流的摄像头都使用CMOS传感器进行信号转换,CMOS传感器也被广泛应用于智能手机、数码相机、自动驾驶、安防、IOT等领域。今天我们就简要讲一讲这一领域行业的趋势及国产替代情况。

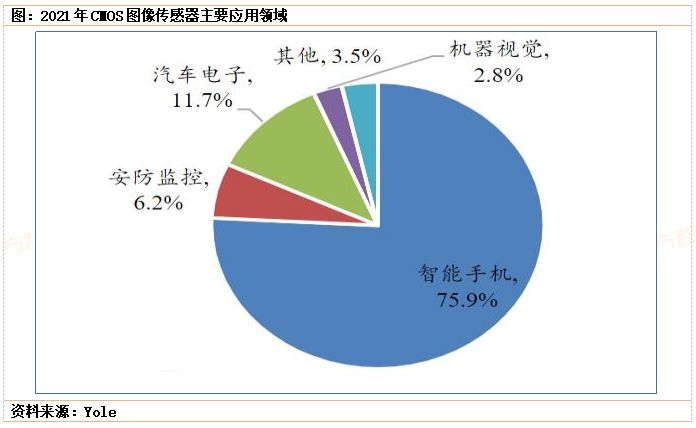

1、应用领域

从下游应用领域来看,目CMOS图像传感器最大市场为手机摄像头,2021年CMOS图像传感器手机市场占比达到75.9%。从市场增速来看,汽车市场增长最快,2021年汽车CMOS市占率已经达到11.7%,随着电动车渗透率的上升,以及智能驾驶的发展,单车CMOS传感器的使用量也在大幅增长,2022年之后,CMOS图像传感器(CIS)汽车领域的增速是最大的,CIS已经成为高级辅助驾驶传感器系统的重要组成部分。

2、分类

根据CMOS图像传感器的安装位置分类,COMS传感器主要分为三类:前照式结构(FSI)/背照式结构(BSI)/堆栈式结构(Stacked)。

前照式结构(FSI)——传统的CMOS是“前照式”结构,一般的CMOS像素都由以下几部分构成:片上透镜(microlenses)、彩色滤光片(On-chipcolorfilters)、金属排线(电路层)、光电二极管(Photodiodes)以及基板。当光线射入像素,经过片上透镜和彩色滤光片后,先通过金属排线层,最后光线才被光电二极管接收。金属是不透光且反光的,在金属排线的这层光线就会被部分阻挡和反射掉,由于工艺限制,光在穿过金属电路层后,到达光电二极管时只有70%或更少;这种反射还有可能串扰旁边的像素,导致颜色失真。

背照式结构(BSI)——背照式CMOS传感器将电路层放到光电二极管后面,光线就能直接照到光电二极管上,光线几乎没有阻挡和干扰地就下到光电二极管,光线利用率极高,能更好的利用照射入的光线,在低照度环境下成像质量更好。采用背面照度技术(BSI),灵敏度显著增强、图像性能更好。数码产品体积愈来愈小,图像传感器要想不断提供更高的分辨率,就要缩小像素的体积,但这将会导致性能的降低。BSI可以成功解决这个难题,并将CMOS成像的灵敏性提高到一个新的水平。BSI传感器将透镜安装在传感器的后面和硅基上,而不是在传感器的前面。(如果安装在前面,接线会限制光的吸收。)这种配置能增强光的敏感性和吸收性能,而且能将更好的图

像像素配置在体积更小的CMOS图像传感器上,也使得其更适合活动图像的应用。

堆栈式结构(Stacked)——堆栈式结构将光电二极管和像素晶体管封装在分离的基片上,一个堆叠在另一个上面。相比之下,在传统的堆叠式CMOS图像传感器中,光电二极管和像素晶体管并排位于同一基片上。堆栈式CMOS传感器采用独立优化光电二极管和像素晶体管层的架构,使饱和信号量相比于传统图像传感器增加约一倍,扩大动态范围。传输门(TRG)以外的像素晶体管,包括复位晶体管(RST)、选择晶体管(SEL)和放大晶体管(AMP),都处于无光电二极管分布这一层,放大晶体管(AMP)的尺寸可以增加。通过增加放大晶体管尺寸,能大幅降低夜间和其他昏暗场景下图像容易产生的噪点问题。

3、技术迭代趋势

CMOS传感器技术指标包含光学尺寸、像素尺寸、帧率等多个指标,从不同层面促进CMOS传感器的发展。像素尺寸、光学尺寸和总像素数对CMOS传感器的成像质量起着决定性作用。帧率影响CMOS图像传感器的流畅程度;成像效果包括信噪比、动态环境感知等,反映图像信号的处理能力。

目前,CMOS传感器(CIS)的技术迭代趋势涵盖高像素、高帧率以及高成像三个层面。

高像素——像素尺寸、光学尺寸和总像素数对CMOS传感器的成像质量起着决定性作用,市场对更高质量图像和更小尺寸设备的需求的不断增加,创新、突破和进步也在不断涌现。

高帧率——帧率影响CMOS图像传感器的流畅程度;成像效果包括信噪比、动态环境感知等,反映了图像信号的处理能力。

高成像——为了满足载荷小型化、低成本、低功耗等要求,具有高帧频和全局曝光技术特点的CMOS图像传感器成为高光谱成像发展的方向。

4、市场规模

CMOS图像传感器在2017年全球整体市场规模已经达到139亿美元,相对于2015年的全球市场规模大约同比增加20.8%,高增长率主要由于智能手机相关功能的大规模普及,例如智能手机中包含的3D互动、生物特征识别以及光学变焦等新功能。CMOS图像传感器的全球市场规模在2017年到2022年之间的复合年均增长率保持在大约10.5%的高水平,全球市场规模在2022年达到大约186亿美元。CMOS图像传感器在全球范围的出货量在2017年的出货量已经超出大约40亿颗。在2021年CMOS图像传感器的全球范围出货量大约为70亿颗。

5、竞争格局

CMOS传感器行业行业壁垒较高,龙头企业占据巨大市场份额。2022年前三大CMOS传感器龙头企业占有超过70%的市场。索尼在CMOS传感器行业中处于龙头地位,目前市占率超过35%左右;其次是三星,市占率超过20%;最后是韦尔股份,市占率超过10%。

龙头企业下游应用范围不同,索尼CMOS传感器主要应用在手机、相机、摄像等,三星CMOS传感器主要应用于智能手机,韦尔股份CMOS传感器主要应用于手机、汽车与安防。

全球车载CMOS传感器市场集中度高,安森美位居第一,是全球车载市场的龙头企业,2022年市场份额占比达45%-50%;其次是韦尔股份占比30%-35%,排名第二,最后是索尼,占比17%-20%。

韦尔股份通过收购国外企业豪威,格科微、思特威通过,凭借较低的产品成本、丰富的营销渠道及全面的售后网络,具备潜力取代国际竞争厂商。

6、国内厂商产品及进度

行业开始重新被关注主要是基于以下两个方面:

1、手机等消费电子市场三季度以来逐步复苏,带动CMOS市场回升。11月底有消息称,三星部分新品将在明年一季度提价20%-30%。

2、索尼新品良率不足,导致高端CMOS供应不足,而索尼优先供应国外厂商,恰逢国产厂商开始向中高端品扩张,韦尔股份、思特威均有5000W像素产品出货、格科微已量产3200万像素,导致国产手机品牌商开始拥抱国产CMOS。

格科微:2022年公司手机端CMOS占比月66.9%,是A股三家CMOS企业中手机业务占比最高的公司。公司是低像素CIS出货量全球第一,但低像素产品价格低,影响公司整体盈利能力。因此近年来公司逐步向1300万、3200万、5000万像素等中高端品研发渗透。近期投资者关系活动记录表显示,公司3200万像素产品正在积极出货中。该产品成功导入品牌客户量产出货,证明公司高像素单芯片技术及相关产品落地商业化,凭借其差异化竞争优势,目前持续跟众多品牌客户验证导入中。5000万像素产品同样基于高像素单芯片技术开发,0.7um规格产品正在客户验证中,乐观预计明年可实现量产出货。

思特威:公司产品主要应用在安防监控、消费电子、汽车电子,2023H1营收占比分别为60.5%、29.5%、10%。针对手机端5000万像素产品赛道,公司已推出了两款具有差异性的CIS产品SC550XS与SC520XS,在性能上分别可满足旗舰级智能手机主摄与前摄、超广角以及长焦摄像头的需求。目前,两颗产品均已开始量产出货。安防领域:公司重磅推出三款全新升级AI系列图像传感器新——SC235AI/SC435AI/SC835AI。作为安防行业2MP至8MP主流分辨率产品,三款背照式新品搭载思特SmartClarity-3技术和LightboxIR技术,凭借优异的近红外感度增强、高温成像和低功耗三大性能优势,带来更加出色的夜视全彩成像表现,可满足各类智能安防应用的升级需求。

韦尔股份:公司成立于2007年,最初以分销业务起家,2017年挂牌上市,历经两年时间完成收购豪威的壮举,成为全球仅次于索尼、三星的第三大CIS企业。根据公司2022年报,2022全年CMOS业务营收136.75亿元人民币,占营收比率69%;按市场划分,智能手机占公司营收比例39%,汽车电子占比27%、安防占比17%。公司拥有5000万像素以上CIS新品,OV50H已应用于10月26日发布的小米14系列50MP主摄,公司中高端旗舰主摄实力逐步显现。

参考资料:

20231120-首创证券-韦尔股份-公司简评报告:高阶CIS开始出货,公司市占率有望提升

20231108-东方证券-思特威-营收同比增长,单季扭亏为盈

20231102-德邦证券-格科微-从Fabless到Fab-lite华丽转身,以产促研打造国产高端CIS

投资顾问:黄波(登记编号:A0740620120007),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧