环保补短板下 这2条主线机会值得关注?

内忧外患下,今日券商指数继续护盘。在交易所的正确指导下,研报菌相信总有一天会迎来纯价值投资的健康市场。届时,优质行业的绩优股一定会迎来属于他们的春天。一起来看看今天的内容!

脱水回顾:

今日内容:

Ⅰ

政策推动!环保补短板下,这2条主线机会值得关注?

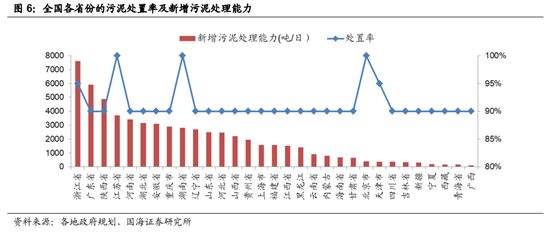

污泥主要伴随着污水处理而产生,具有较高的二次污染风险。2019年城镇湿污泥产生量接近5000晚吨,为2010年的近2倍。在新增污泥量持续增长、存量污泥体量较大的背景下,尽快解决污泥二次污染问题、加快污泥处理处置成为迫在眉睫的问题。

近年来政府逐步认识到污泥处理处置的重要性,相继出台了各种政策法规,从污泥无害化处置率的目标、处置产能的规划、污泥处置费等角度进行了完善。而各地政府也是积极响应。从污泥无害化处置率来看,北京、江苏、湖南要求最高,要求2020年底前达到100%。

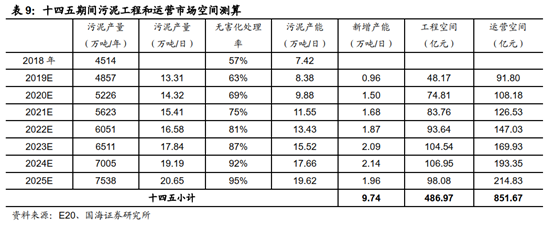

按此态势,在政策推动下,污泥行业有望迎来快速发展期。“十四五“期间,污泥处置的建设投资有望加速,补短板力度将进一步加强。假设到2025年污泥的无害化处理率达到95%,测算“十四五”期间,新建污泥处理工程市场空间486.97亿元、运营851.67亿元,合计1338.64亿元。

投资机会方面,建议关注2条主线:

1)设备提供商:污泥处理工艺中,干化脱水处理技术在2019年已经增长到了69%,是主要的技术路线。兴源环境在污泥减容减量和无害化资源化处置方面拥有全行业领先的药剂和设备优势。

2)污泥运营企业:中电环保的“生物质耦合处理”是一种高效的可再生能源利用方式,污泥耦合处理业务保持快速增长。

Ⅱ

NLP领军企业!这家公司战略升级成效显著!

拓尔思:公司是国内领先的人工智能和大数据技术及数据服务提供商,是一家拥有人工智能和大数据自主核心技术的技术驱动型创新企业。在公司积极推动下,业务进展逐渐加速,呈现良好的恢复增长态势,增速明显改善。

看点:

① 业务进展逐渐加速,费用控制合理

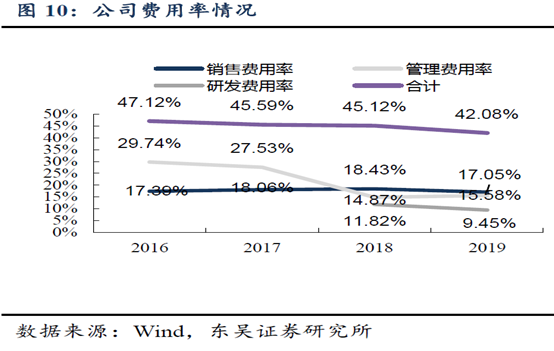

二季度以来,在公司积极推动下,业务进展逐渐加速,呈现良好的恢复增长态势,增速明显改善。公司云和数据服务业务份额继续扩大,比去年份额明显提升,战略升级成效显著。期间费用率同期减少了8.64个百分点,主要是因为公司通过在线办公和SaaS服务等新模式有效降低了期间费用。受益于费用率的大幅下降,保证了公司利润能在收入大幅下降的情况下保持平稳增长。

② 战略升级成效显著,信创业务值得期待

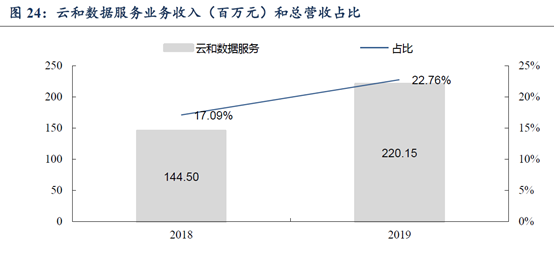

在“云和数据智能服务优先”的发展战略引领下,公司云和数据智能服务业务依托市场对政府集约化云平台、融媒体云平台、金融智能风控大数据智能服务、媒体大数据智能服务和网察舆情态势感知等云平台软件和在线服务产品的刚性需求,大力拓展,期间营收实现了较快的增长,公司已积极参与信创产业建设,预计2020年随着信创市场的成长,公司信创相关收入也将大幅提高。

③ 自然语言处理(NLP)领军企业,竞争优势显著

拓尔思是国内自然语言理解(NLP)技术研发的先驱者,2000年即开始从事自然语言处理和文本挖掘方面的研究。目前公司的语义智能技术主要涵盖自然语言处理、知识图谱、及图像/视频等多媒体内容深度分析和理解等子领域,根据IDC报告显示显示,公司在中国AI语音语义应用市场份额达到4.2%,排名第二,竞争优势显著。2018年开始,公司战略定位“语义智能+”,积极在多个重点领域拓展语义智能技术应用。

参考资料:

1、20200902-国海证券-国海证券公用事业行业专题报告:是时候重视污泥了

2、20200522-东吴证券-拓尔思(300229.SZ):语义智能领军,多点共振迎来景气拐点

3、20200806-光大证券-拓尔思(300229.SZ):2020年半年报点评,疫情影响收入增速,云和数据智能服务拓展顺利

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧