拓普集团:汽车零部件主业拓展 机器人&AI液冷业务成长

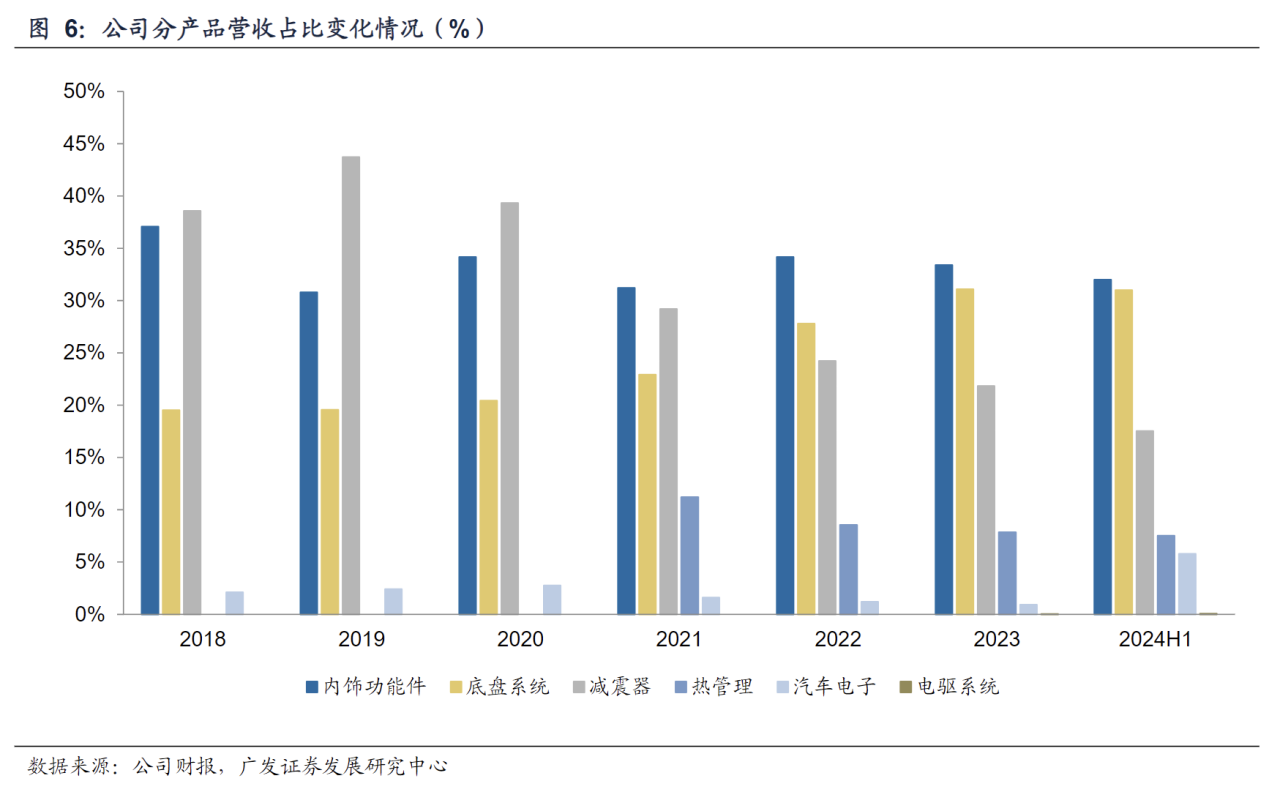

2025Q3核心客户销量增长带动收入环比提升。2025年前三季度,公司实现营收209.28亿元,同比+8.14%;归母净利润19.67亿元,同比-11.97%;扣非归母净利润18.16亿元,同比-10.22%。分业务来看,2025年前三季度,公司减震器业务、内饰功能件业务、底盘系统业务、热管理系统业务和汽车电子业务分别实现收入31.21/68.70/60.23/15.21/19.66亿元,同比分别变化-6%/+14%/基本持平/+1%/+63%,汽车电子业务同比快速发展。

据公司公众号,建筑面积9万平方的杭州湾九期工厂已经投入使用,为公司大幅提升空气悬架业务的产能提供保障,预计公司汽车电子业务有望持续成为公司收入增长的主要动能。2025年单三季度,公司实现营收79.94亿元,同/环比分别+12.11%/+11.53%。

公司收入环比提升主要系部分大客户销量提升。据澎湃新闻,2025Q3,特斯拉(全球)交付量达49.7万辆,环比增长29%。据Marklines的数据,2025Q3,赛力斯/吉利/比亚迪/小米的销量环比分别变化+16%/+9%/-3%/+33%。

费用端压力和海外在建项目暂时影响公司盈利能力。2025Q3公司实现归母净利润6.72亿元,同/环比分别-13.65%/-7.93%。利润率方面,2025Q3毛利率为18.64%,同/环比分别-2.24/-0.64pct;销售净利率为8.4%,同/环比分别-2.54/-1.76pct。费用率端,2025Q3期间费用率为8.69%,同/环比分别+0.12pct/+0.33pct。公司2025Q3利润率同环比下降主要是费用端压力和海外在建项目所致。

近期经营呈现边际改善趋势,墨西哥工厂亏损问题已通过引入新客户(通用、福特等)得到解决,预计2025年第四季度起公司整体增速将恢复至20%以上。

公司在机器人和液冷服务器等新业务领域布局加速,机器人执行器已多次向核心客户送样,并为100万台/年的产能做准备;液冷业务已获得15亿元首批订单,有望成为新的增长点。

经营拐点确立,业绩有望逐季改善:公司因北美大客户皮卡车型销量不佳,导致墨西哥工厂产能利用率不足,叠加新业务研发投入,2025年前三季度业绩承压,归母净利润同比下滑11.97%。但公司已通过引入通用、福特等新客户解决了墨西哥工厂的产能问题,预计2025年第四季度起收入增速将恢复至20%以上,盈利能力有望修复。

机器人业务催化剂密集,产业化进程加速:公司深度绑定全球领先的机器人客户,作为其执行器的核心供应商,近期反馈客户要求按100万台/年(周产2万台)的产能进行准备,泰国工厂已具备设备安装条件。同时,市场消息显示,核心客户在感恩节期间仍在加紧赶工,产业链订单交付紧迫,预示着2026年有望进入SOP量产阶段。尽管具体量产时间点存在不确定性,但产业进展持续提速,为公司估值提供向上弹性。

汽车主业:平台化优势稳固,全球化2.0开启新增长公司已构建起覆盖减震、内外饰、底盘、热管理、空悬、智能驾驶等八大产品线的平台化供应能力,单车配套价值量高达3万元。通过Tier0.5级合作模式,深度绑定特斯拉、赛力斯、小米、理想、比亚迪等国内外主流及新兴车企。随着墨西哥、波兰、泰国等海外基地的产能释放和宝马、奔驰、大众等欧洲客户订单的逐步落地,公司全球化进入2.0阶段,海外业务将成为新的增长引擎,预计从2027年起海外收入增速将超过国内。

第二增长曲线:机器人执行器卡位核心赛道,打开万亿市场空间公司依托在智能刹车系统(IBS)领域积累的电机、电控、减速机构等技术,成功切入机器人执行器这一核心部件赛道。执行器占人形机器人硬件成本约50%,市场空间广阔。公司作为核心客户的独家或主要供应商,已多次送样,并积极布局灵巧手电机、传感器、电子皮肤等产品,形成平台化产品布局。随着全球人形机器人产业化进程加速,该业务有望为公司打开远超汽车零部件的长期成长空间。

第三增长曲线:液冷技术降维应用,把握AI算力爆发机遇公司将汽车热管理技术降维应用于液冷服务器、储能等领域,技术和生产设备可大量复用,具备成本和经验优势。在AI算力需求爆发的背景下,液冷成为数据中心刚需。公司已研发出液冷泵、CDU、冷板等核心产品,并与华为、英伟达、Meta等行业巨头对接。目前已取得15亿元首批订单,该业务毛利率显著高于传统汽车业务,有望成为公司未来新的利润增长点。

公司是国内领先的系统集成供应商,产品品类持续扩张。公司保持高研发投入,研发费用率及研发人员占比行业领先。2019年至今,公司研发费用率始终保持在4%以上,同时技术布局具备前瞻性,产品品类持续扩张。公司管理体系能力优秀,净利率表现亮眼。

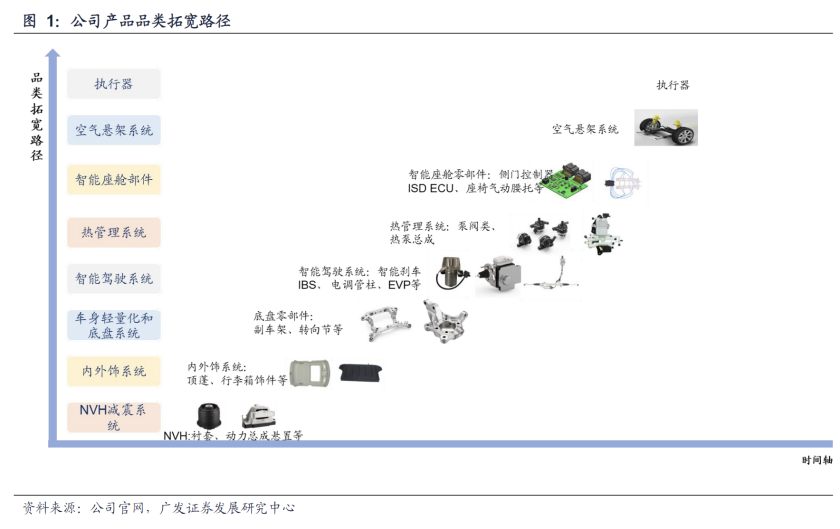

公司是国内领先的系统集成供应商,产品品类持续扩张。拓普集团成立于1983年,总部位于宁波,共拥有41家子公司,并在全球范围内设立工厂。随着行业趋势变化,公司产品线覆盖面逐渐拓宽,并为客户提供一站式、系统级、模块化的产品。发展至今公司主要产品包括汽车NVH减震系统、内外饰系统、轻量化车身、智能座舱部件、热管理系统、底盘系统、空气悬架系统、智能驾驶系统和执行器共九大业务板块。

公司把握行业发展机遇,快速横向拓展产品业务,打造平台型供应商。公司前瞻布局新能源汽车赛道,依托现有产品线和前期积累的客户优势,不断研发底层技术逻辑相通的新产品,提升单车配套价值。同时努力与客户建立Tier0.5级的合作模式。目前公司已建成汽车NVH减震系统、内外饰系统、轻量化车身、智能座舱部件、热管理系统、底盘系统、空气悬架系统、智能驾驶系统和执行器共九大业务板块。

业务板块 | 2024年 | 2025H1 | ||||

收入 (亿元) | 占比 | 毛利率 | 收入 (亿元) | 占比 | 毛利率 | |

减震器 | 42.99 | 21.82% | 24.30% | 20.40 | 16.76% | 20.12% |

内饰功能件 | 65.77 | 33.38% | 20.00% | 43.66 | 35.87% | 16.12% |

底盘系统 | 61.22 | 31.08% | 15.30% | 37.08 | 30.46% | 18.15% |

汽车电子 | 1.81 | 0.92% | 21.90% | 10.75 | 8.83% | 17.30% |

热管理系统 | 15.48 | 7.86% | 18.90% | 9.80 | 8.05% | 16.53% |

电驱系统 | 0.08 | 0.04% | - | 0.08 | 0.06% | 30.56% |

合计 | 187.35 | 95.10% | - | 121.77 | 100.03% | - |

公司减震器和内饰件业务稳健增长,新兴业务未来可期。按照我们在22年6月发布的报告中《浅谈产业逻辑视角下的零部件公司研究体系(1)》中的框架对公司不同业务的成长逻辑进行梳理:

1.公司热管理业务:技术升级驱动下的行业渗透率持续提升,集成化提升带来ASP中枢上移,同时通过国产替代和海外扩张实现份额的提升;

2.轻量化底盘业务:新能源车轻量化底盘可以带来系统成本的下降,渗透率有望随下游新能源车放量继续提升,同时材料的切换也带来了ASP的提升;

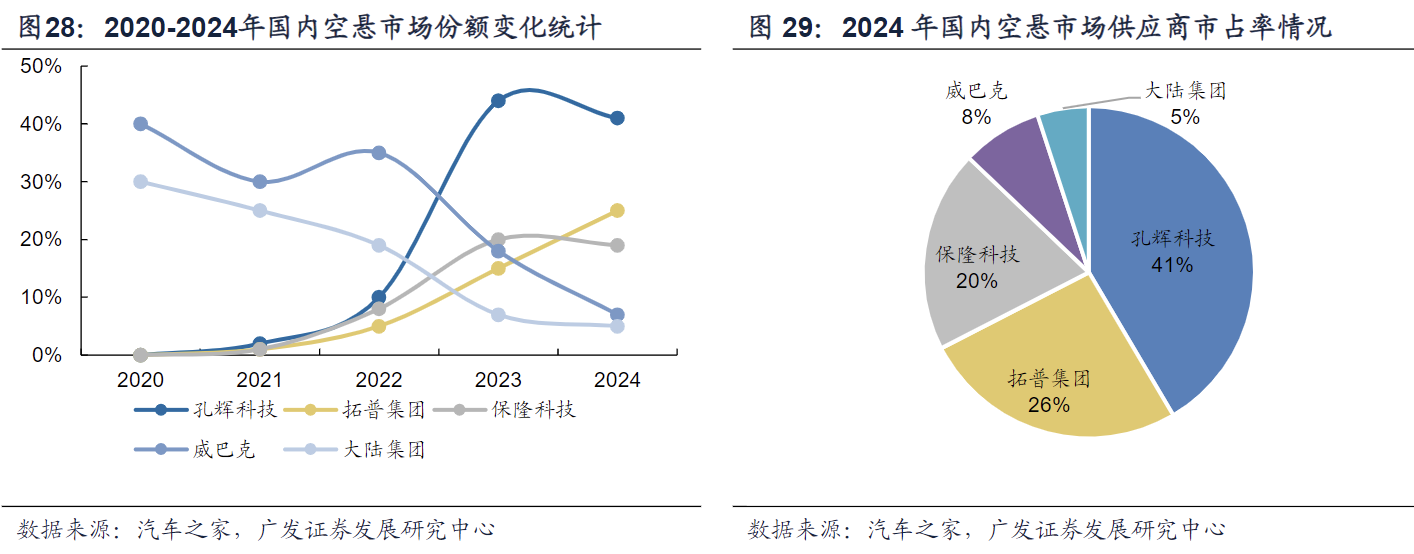

3.空气悬架:消费升级驱动下的渗透率逐步提升,同时公司绑定下游高端客户实现国产替代加速;

4.智能驾驶和智能座舱:技术升级和消费升级下渗透率有望快速提升;

5.机器人执行器业务:深度绑定下游全球领先的客户,有望随其产业化进程落地实现收入端的快速增长。

公司汽车业务深度绑定行业增量自主核心客户,同时加速拓展机器人相关业务。公司汽车业务通过绑定核心自主品牌客户,有望实现持续向上突破。同时公司基于自身技术积累奠定拓展电驱动业务基础,机器人电驱系统生产线已正式投产,市场前景广阔,未来可期。

公司客户结构多元,深度绑定国内外主流及新兴车企。

核心客户:特斯拉是公司过去几年的核心增长驱动力,但随着公司客户多元化战略推进,其收入占比已从2023年的49%下降。

国内增量客户:公司与华为-赛力斯、小米、吉利、比亚迪、奇瑞、理想、蔚来、小鹏等车企的合作不断深化,单车配套金额和订单量持续提升。其中,赛力斯是重要增量来源,奇瑞在公司收购长鹏后成为前十大客户,预计2026年可贡献30亿级别收入。

海外增量客户:公司在国际市场与福特、通用、Stellantis、宝马、奔驰等传统巨头以及Rivian、Lucid等新势力在新能源领域全面合作。2024年获得宝马新平台项目定点,成为其全球控制臂供应商。

欧洲市场:公司正积极拓展欧洲市场,宝马、奔驰、大众、路虎等车企对公司的轻量化底盘、空气悬架和热管理系统表现出浓厚兴趣,其中与宝马的合作最为积极,部分产品已在验证中。波兰二期工厂的筹划正是为了承接更多欧洲本土订单。

AI及数据中心客户:在液冷业务领域,公司已开始向华为、英伟达、Meta及各大企业客户和数据中心提供商进行产品推广和对接。

公司具备较强的产业链垂直整合能力,许多核心部件已实现自研自制,降低了对外部供应商的依赖。

热管理系统:多通水阀、电子水泵、电子膨胀阀、控制器等核心子部件已实现全栈自研。

机器人执行器:具备永磁伺服电机、无框电机等各类电机的自研能力,并能整合电机、减速机构和控制器。

模具与装备:公司具备各类模具和自动化生产线的自研自制能力,进一步巩固了成本和技术壁垒。

业务结构:减震器和内饰件业务稳健增长,新兴业务未来可期。零部件公司收入端成长路径和核心跟踪变量按照对收入贡献的置信度排序:

1.渗透率:作为产业逻辑下的零部件选股第一要素,其驱动因素包括法规约束、技术升级和消费升级等;

2.客户结构:高质量下游客户的销量增长,既贡献显性的收入(业绩)弹性,又带来隐性的体系能力提升;

3.市场份额:对市占率提升路径做出不同选择,包括竞争性、国产替代、海外扩张和切入车企的多轨供应商策略等;

4.ASP提升:对收入的贡献也不容忽视,主要体现在纵向拓展(系统集成、技术升级、产品迭代等)和品类扩张带来的ASP提升。

按照上述汽车零部件收入端成长路径和核心跟踪变量,对公司不同业务的成长逻辑进行梳理:

1.公司热管理业务:技术升级驱动下的行业渗透率持续提升,集成化提升带来ASP中枢上移,同时通过国产替代和海外扩张实现份额的提升;

2.轻量化底盘业务:新能源车轻量化底盘可以带来系统成本的下降,渗透率有望随下游新能源车放量继续提升,同时材料的切换也带来了ASP的提升;

3.空气悬架:消费升级驱动下的渗透率逐步提升,同时公司绑定下游高端客户实现国产替代加速;

4.智能驾驶和智能座舱:技术升级和消费升级下渗透率有望快速提升;

5.执行器业务:深度绑定下游全球领先的客户,有望随其产业化进程落地实现收入端的快速增长;

6.NVH和内饰功能件业务:主要是基于竞争性进一步提升市场份额。

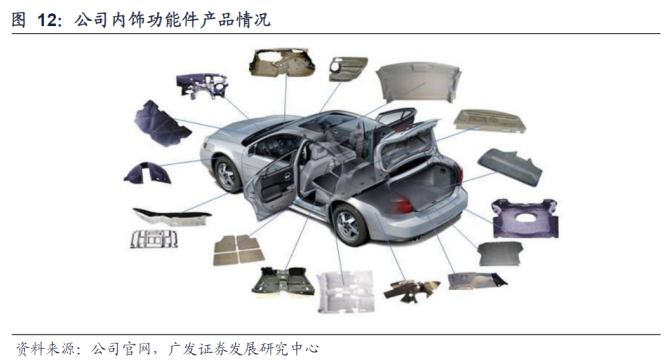

基本盘业务:汽车NVH减震和内饰件收入稳健增长,市占率持续提升。内饰件产品品类繁多,市场空间广阔。汽车内饰件分为硬内饰和软内饰,硬内饰包括主副仪表板、门内护板、立柱护板、座椅背板等,软内饰包括遮阳板、顶棚等。汽车内饰件产品品类繁多,产品形态、功能、加工工艺各异,且价值量分化。

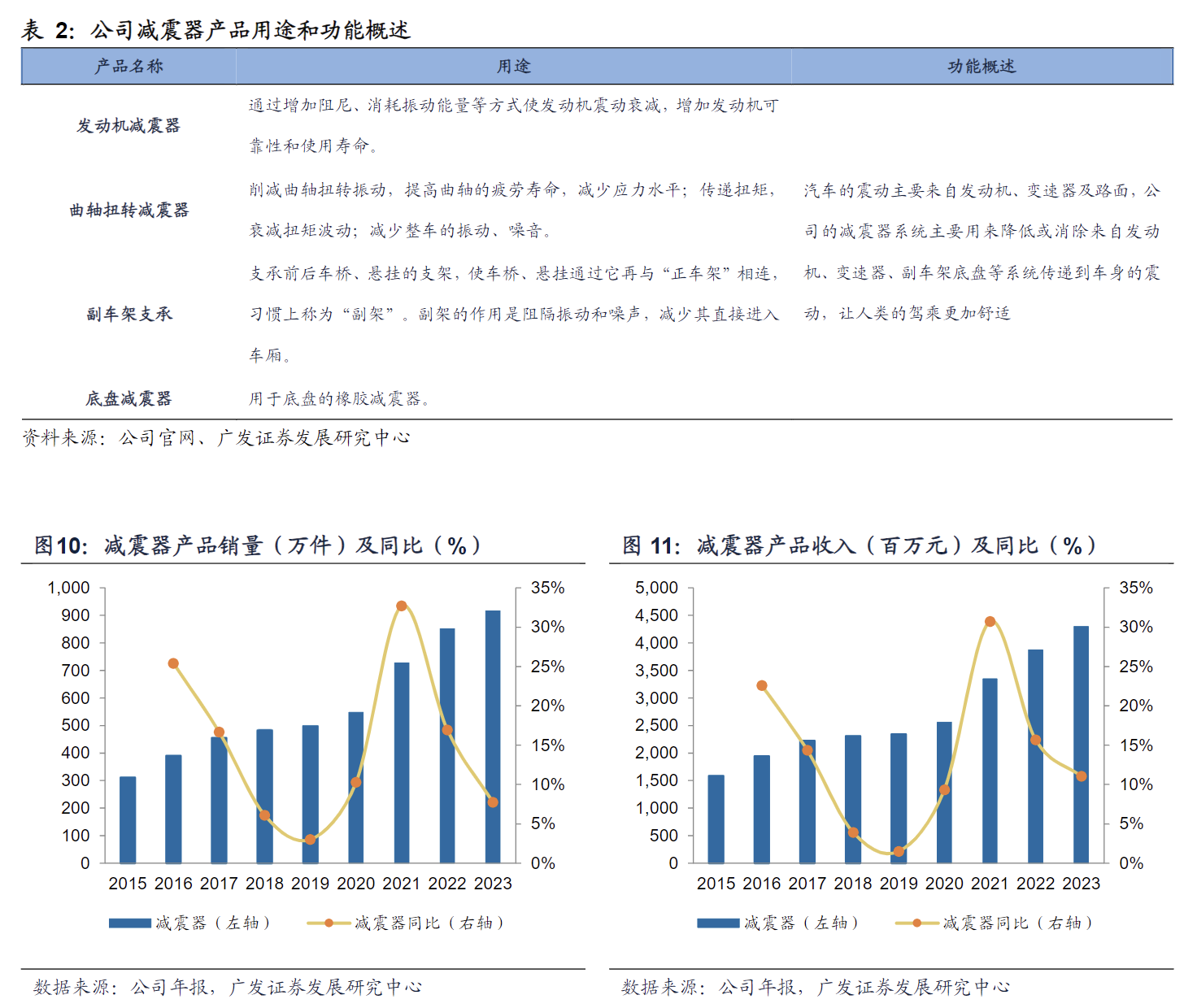

汽车NVH减震系统是公司的传统业务,营收稳健增长。减震器主要用来降低或消除来自发动机、变速器、副车架底盘等系统传递到车身的震动。公司橡胶减震器产品包括发动机减震器,曲轴扭转减震器,副车架支承,底盘减震器。汽车减震器是公司的传统业务,2015年-2023年营收规模从15.8亿元上升至43.0亿元,营收增长稳健。

公司减震器产品处于行业领先地位,份额有望继续提升。公司生产的汽车减震产品已形成三大类2000多个品种,市占率为国内第一。公司减震器业务有望继续受益于优质客户的放量,持续拓展国内市场份额。同时减震器业务将继续进军全球市场,海外市场份额具备较大成长空间。

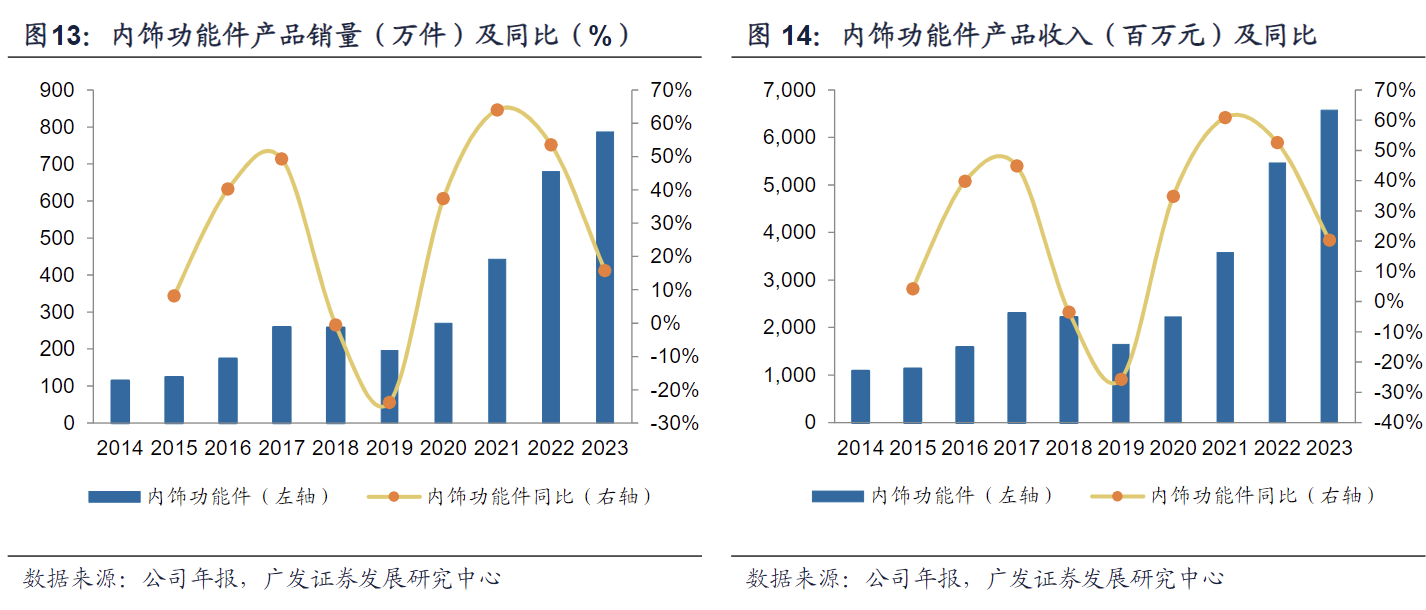

内饰功能件是公司的传统业务,营收稳健增长。内饰功能件产品一般均由基材和面料加工而成,主要承担吸音和隔音的功能。目前内饰功能件产品行业内多数企业均须外购基材和面料,仅有少数企业具备独立生产能力。公司内饰功能件产品包括顶棚,主地毯,前围隔音隔热件,衣帽架,行李箱组件,2014年-2023年营收规模从10.9亿元上升至65.7亿元。受益于优质客户的放量,公司内饰功能件业务市场份额仍有较大的扩展空间。

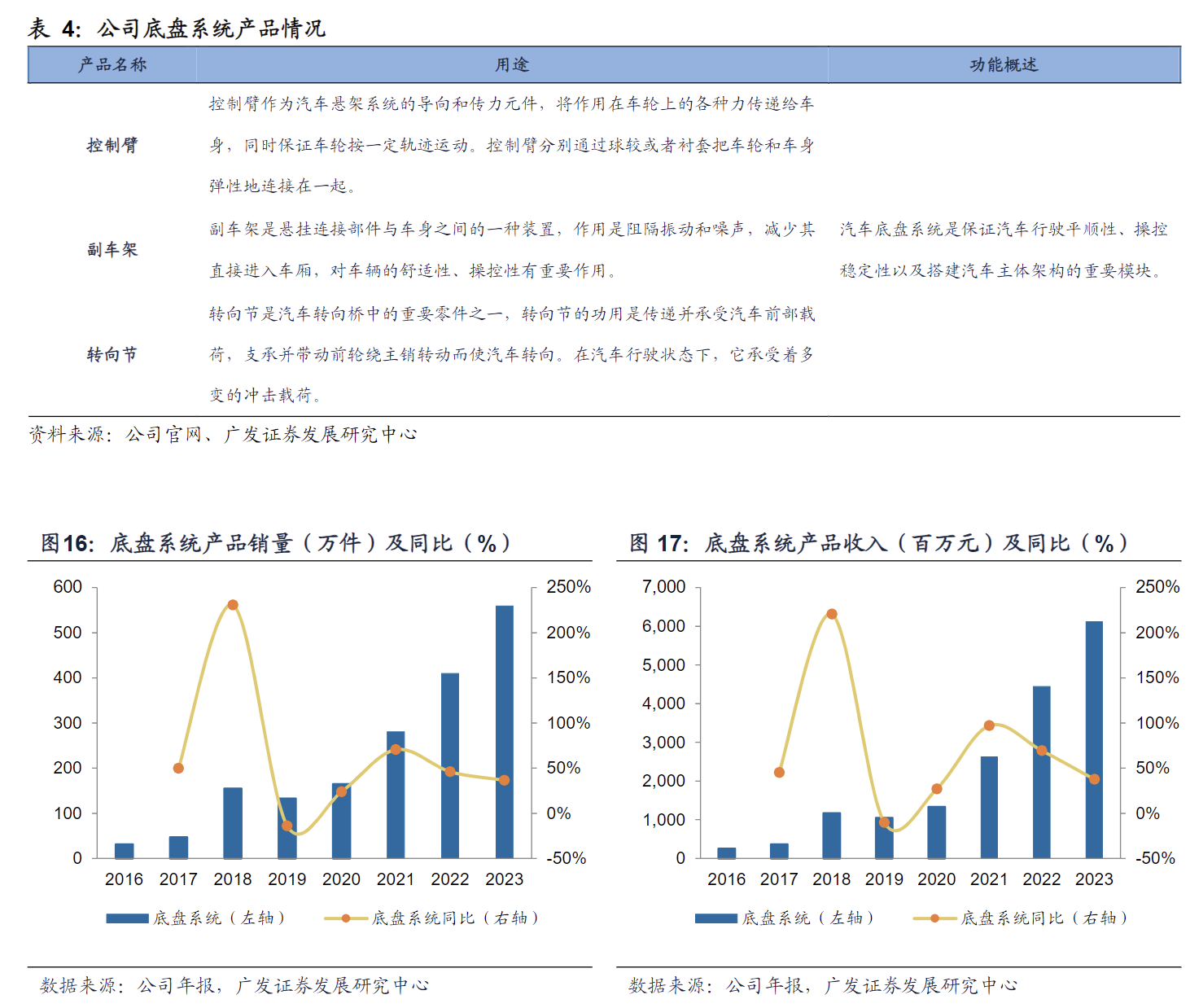

轻量化底盘受益于行业扩容和公司产能前瞻布局,有望持续贡献增量

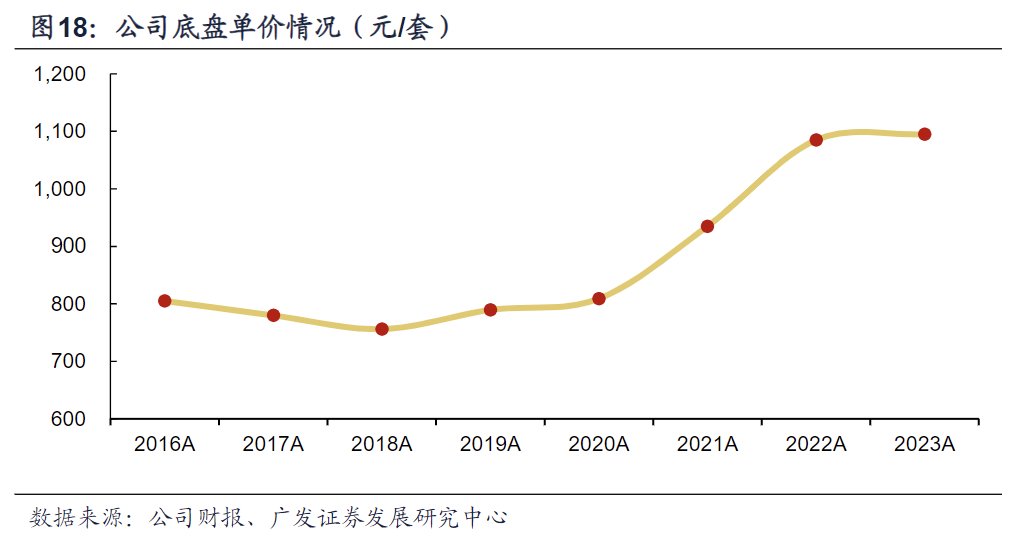

轻量化材料升级驱动底盘ASP持续提升。随着汽车轻量化趋势加速,底盘材料从钢材向铝材的转型显著推高底盘ASP。根据公司财报中底盘收入销量与数据测算可得,公司2016-2023年底盘ASP数据呈现阶梯式增长,由2016年的805元稳步攀升至2023年的1095元。这一趋势印证了轻量化技术对价值链的拉动效应,也为公司轻量化底盘业务打开长期增长空间。

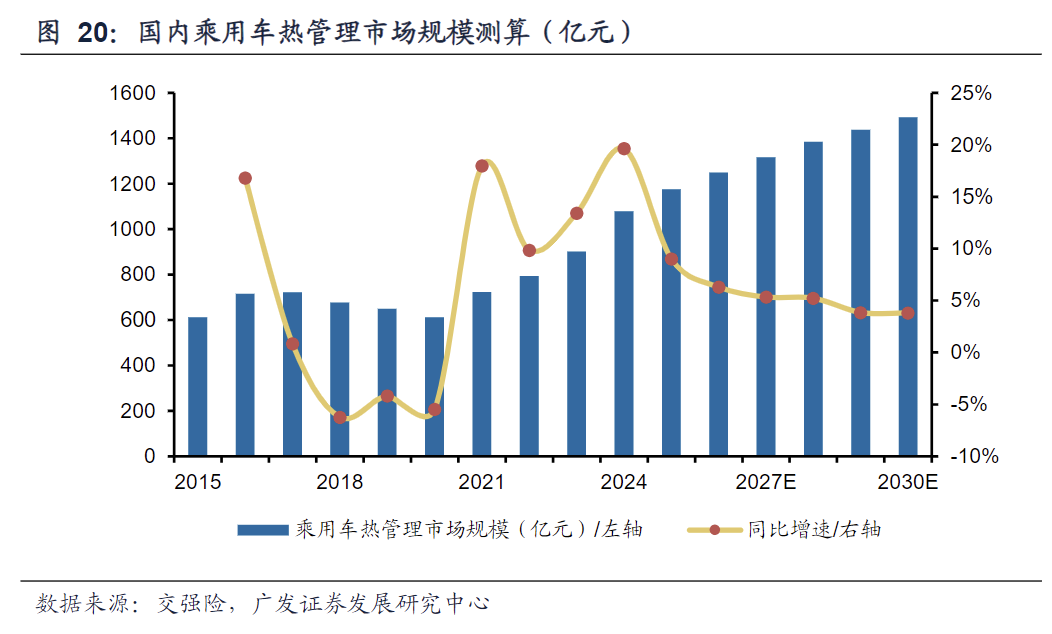

热管理系统行业量价双升,国产替代趋势叠加客户资源优势助力公司持续突破。新能源汽车渗透率提升背景下,热管理行业持续扩容。续航能力为消费者购买新能源汽车的重要考量因素之一。电池温度影响新能源汽车续航能力、安全性与电池寿命,因此热管理系统在新能源整车中较为重要。根据交强险数据测算,2024年国内乘用车热管理市场规模约1078亿元,预计随新能源汽车渗透率进一步提升,热管理市场有望持续扩容。其中关键假设如下:

(1)ASP:综合考虑热管理集成度提升下的ASP增加和车企年降,假设燃油车/PHEV/纯电的热管理ASP分别为3000元/6000元/7000元,产品单价中枢维持不变。

(2)销量:假设国内乘用车行业销量平稳增长:

(3)新能源渗透率:综合考虑消费者对新能源乘用车的接受程度持续提升、国内优质供给不断增加和充电等基础设施的完善,新能源车渗透率持续提升。

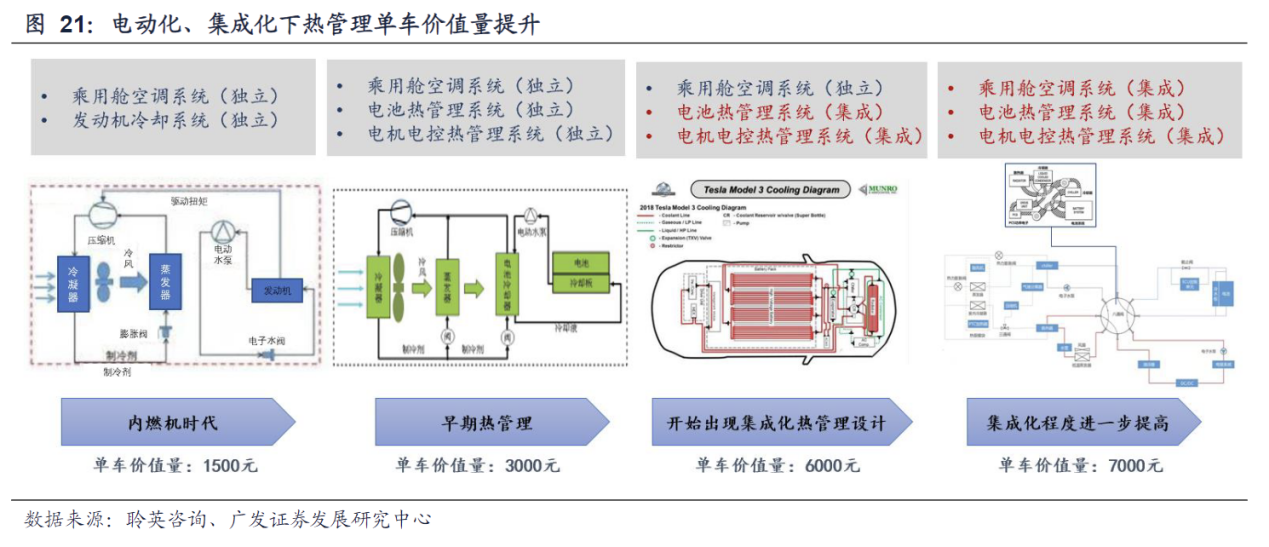

电动化、集成化带来热管理单车价值量提升。热管理系统构造方面,纯电动车以电池热管理系统与电机电控冷却系统替代了传统燃油车的发动机冷却系统。同时,整车热管理系统逐步集成化,能够通过统一控制和优化整车热能分配,显著提升能效、续航、舒适性和可靠性。电动化与集成化两大要求下,热管理系统单车价值量显著提升。根据聆英咨询数据,传统燃油车/混动车/纯电动车热管理系统单车价值量分别约为3000/6000/7000元。

三方势力角逐市场,国产替代趋势下公司作为国内供应商份额有望突破。全国热管理市场方面,电装、翰昂、法雷奥与马勒占据超半数市场份额。国内市场方面,海信、格力等凭借雄厚的资金实力进行收购,再加上自身在空调行业的技术积淀,有望在汽车热管理行业实现突破。华为凭借较高的智能控制软硬件实力,与其他供应商形成差异化竞争。国内供应商具备新能源转型速度更快、较高性价比等优势,电动化+国产替代趋势下,份额有望向上突破。

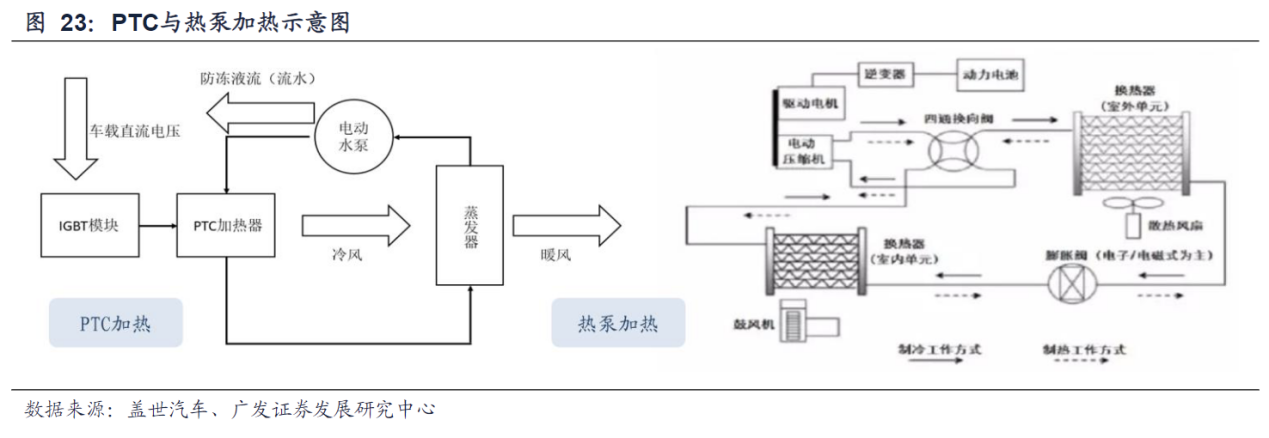

PTC与热泵为两大重要技术路径。PTC加热方式是采用PTC加热器直接或间接加热空气,具有成本低、稳定性高优势,但能耗较大,会大幅削弱汽车续航里程,热泵加热方式与普通家用空调系统相似,通过阀和泵的控制,使热泵系统的蒸发器和冷凝器功能对换,从而使热泵系统具有制冷制热两种工况。基于对提升续航里程需求,预计热泵加热方式或将逐步取代PTC加热方式。

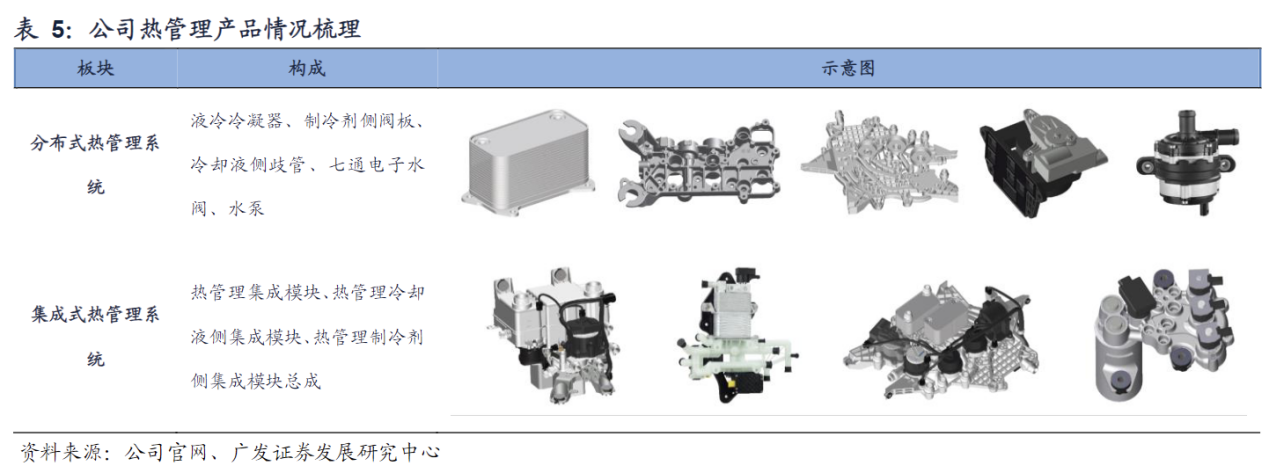

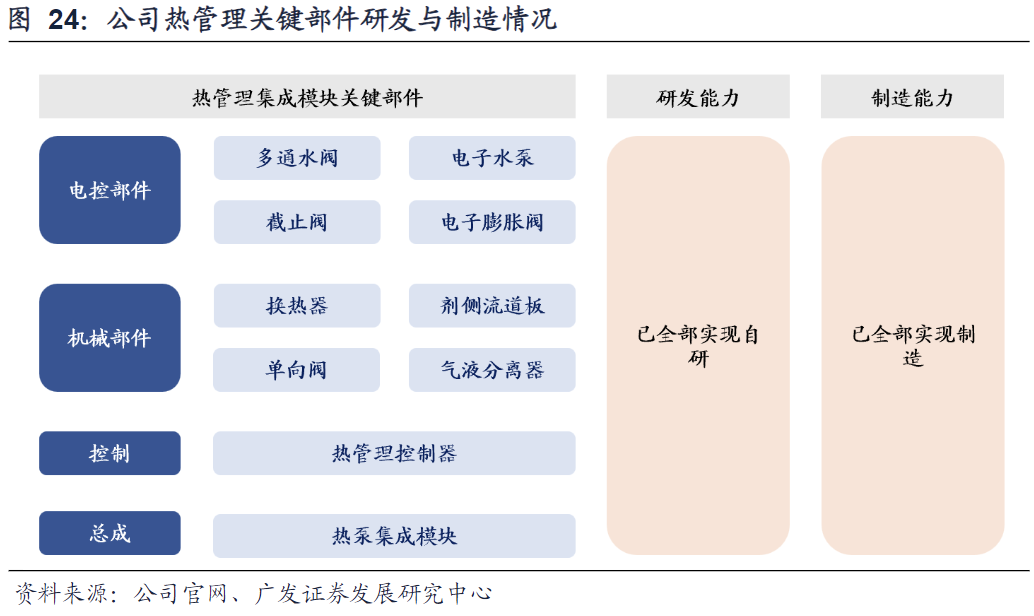

公司热管理技术持续突破,集成模块关键部件已实现自主研发制造。目前,公司可以提供水侧、剂侧独立的部分集成方案,也可以提供高度集成方案,满足客户不同需求。根据官网资料,公司热管理相关产品包括液冷冷凝器、制冷剂侧阀板、管理制冷剂侧集成模块总成等,覆盖分布式与集成式热管理系统。公司已突破电控部件、机械部件及控制、总成系统的核心技术壁垒,自研零部件涵盖电子水泵、电子膨胀阀、换热器、气液分离器等,并完成热泵集成模块总成制造能力的全链路覆盖。热管理方面的全面自研与制造,使公司具备对新能源汽车热管理市场的快速响应能力。

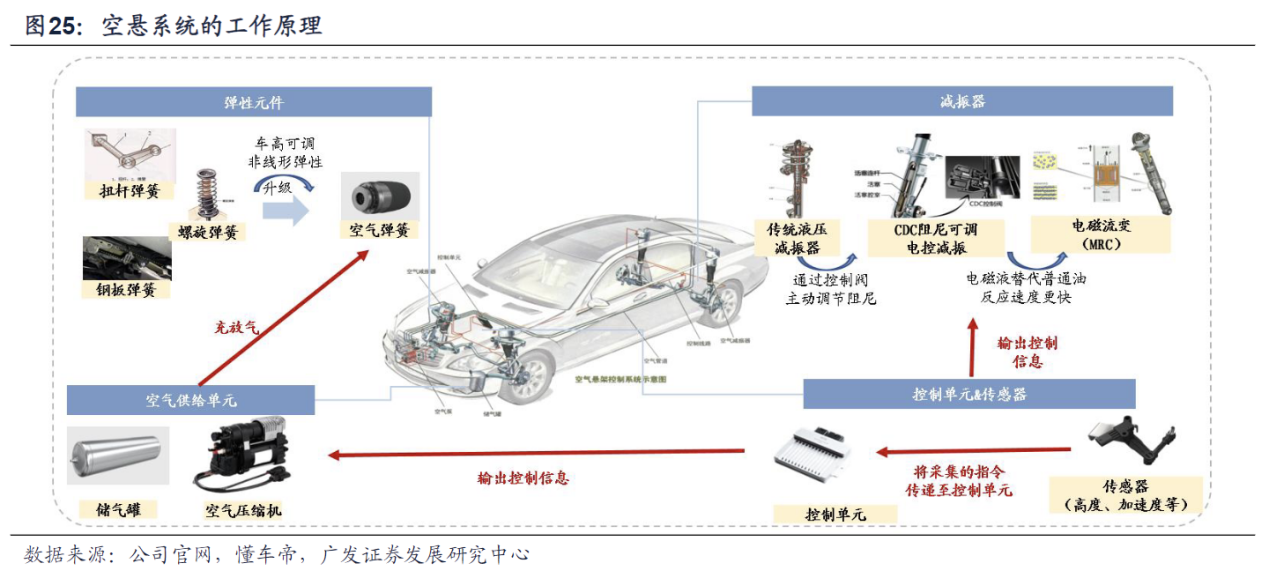

空气悬架渗透率持续提升,公司绑定自主高端客户放量可期。空悬系统主要由四大部件组成。

(1)控制器&传感器:传感器实现悬架高度、车身加速度等信息数据的收集,控制器接受传感器数据并下达指令。

(2)空气供给单元:包括压缩机、干燥器、进气电磁阀、储气罐等,压缩机吸入空气通过干燥器去除杂质与水分后将其送入储气罐,再经分配阀送至四轮边空气弹簧,并通过充放气调节悬架高度与刚度。

(3)弹性元件:需要从螺旋弹簧、扭杆弹簧等升级为空气弹簧。空气弹簧具有非线性弹性的特点,可通过调节弹簧内气体体积以实现车身高度的调整。

(4)减振器:阻尼可调电控减振器通过控制阀门实现阻尼的主动调整,提升减振性能,从而抑制弹簧的振摆现象。

空悬可主动实现悬架系统的刚度可调、阻尼可调,以改善汽车行驶平顺性。

(1)通过改变弹性元件实现刚度可调。传统悬架一般为螺旋弹簧、扭杆弹簧等,空悬采用空气弹簧,通过改变气囊的气体体积以改变悬架刚度。而且双腔或多腔空气弹簧气室相应地刚度可调范围更大,性能更好。

(2)通过减振器实现阻尼可调。传统液压减振器以普通液压油作为液压介质,阻尼系数恒定;而CDC阻尼可调电控减振器通过控制阀门实现阻尼的主动调整,提升减振性能;MRC电磁流变减振器在CDC减振器基础上,将液压介质从普通油更换为电磁液,可通过控制电压使电磁液在流体和固体之间转换,改变阻尼系数。随着弹性元件和减振器的逐渐升级,悬架系统沿着被动悬架-半主动悬架-主动悬架不断升级。

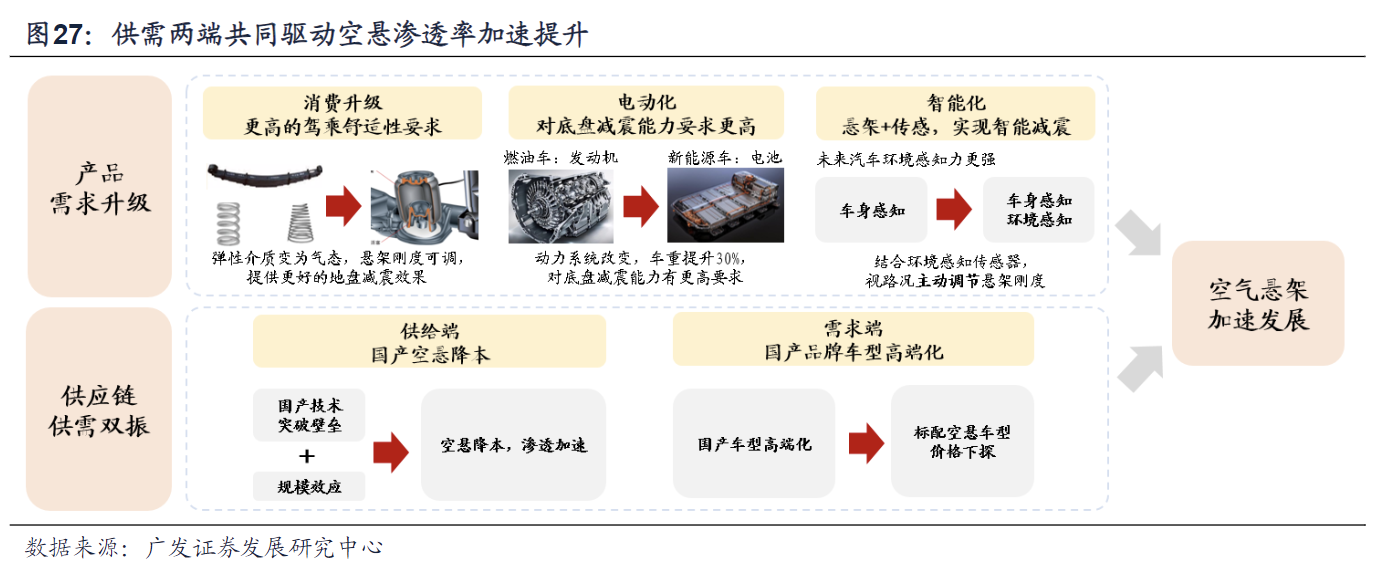

供给和需求两端共同驱动下,空悬有望加速渗透。消费升级、新能源和智能化是汽车产业发展的长期趋势,在消费者对更好的乘驾体验的需求、新能源渗透率持续提升和智能化高速发展背景下,与消费升级、新能源和智能化高度相关的空悬有望同步向上。从供应链的角度来看,国产化趋势下空悬有望迎来降本,而国产品牌车型高端化也将助力标配空悬车型的价格下探,空悬渗透率有望进一步加速向上。

面对行业巨变,公司具备典型特征、拥有比较优势,正迎接一轮适合自己的向上发展“新”周期。主营业务核心假设:公司的传统优势业务是汽车NVH减震系统和内饰功能件产品,预计将保持稳定增长。新能源车热管理系统产品、轻量化底盘系统零部件产品和汽车电子产品等新兴业务预计将推动公司业绩的进一步增长。

1)作为公司的传统强势业务,公司的汽车NVH减震系统和内饰功能件竞争力较强,处于行业领先地位。

2)作为公司新增长点,公司新能源车热管理产品将继续贡献较大增量。公司依托在研发IBS智能刹车系统所形成的电控及精密制造的能力,成功研发出热泵总成、电子膨胀阀、电子水阀、电子水泵、气液分离器、换热器等产品。公司热管理产品线覆盖较广,单车配套价值量较高。

3)公司轻量化底盘业务占比持续提升,目前公司已经掌握了轻量化底盘系统模块相关的高强度钢和六大轻合金成型工艺,通过工艺路线的覆盖实现了产品线的全面覆盖。同时轻量化底盘系统模块产品已经切入包括国内外主流新能源车企在内的十余家主机厂,公司募投的轻量化底盘项目系统项目完全投产后,预计将贡献较大的业绩弹性。

4)汽车电子业务中的空气悬架随配套的下游自主核心客户放量,收入有望快速增长。

汽车零部件:市场集中度正在向头部供应商集中,主机厂倾向于与能够提供系统解决方案、具备全球供应能力的Tier 0.5级供应商深度合作。拓普集团凭借其“8+1”产品平台和全球化布局,在与国内外竞争对手的比较中,具备显著的成本控制和综合服务优势。

机器人执行器:赛道处于早期阶段,技术壁垒高,供应链格局尚未完全确定。拓普集团凭借与核心客户的深度绑定和自身机电一体化技术的积累,占据了先发优势。

液冷服务器:市场由传统ICT设备商和新兴的热管理厂商共同参与。拓普集团作为新进入者,其优势在于汽车级热管理技术的降维应用、大规模精密制造能力以及与北美大客户合作的丰富经验。

参考资料:

20251121-国海证券-拓普集团:2025Q3收入环比稳健提升,利润端短期承压汽车零部件戴畅

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:王德慧(登记编号:A0740621120003) |

免责声明:以上内容由九方智投王德慧(A0740621120003)编辑整理,仅供参考学习使用,不作为投资建议,据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧