海上风电大潮将至!材料需求提升

【摘要】

海上风电相较于陆上风电优势显著,未来随着造价成本显著下降,将成为风电领域增长主力。在补贴年底结束背景下,我国海上风电新增装机量迎来增长高峰期,2021年新增装机量有望创新高。

根据各省政策目标统计,2021至2025年,我国新增海上风电装机规模可达3470万千瓦。根据GWEC的数据,截至2020年年底我国海上风电装机量为999万千瓦,考虑各省新增装机量,2025年我国海上风电装机量可达4469万千瓦,五年CAGR为35%。

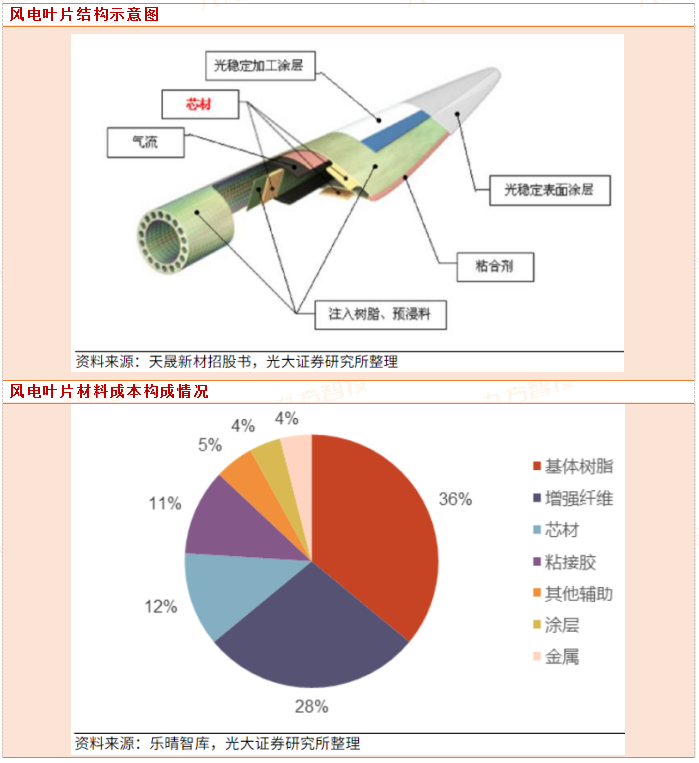

未来5年随着我国海上风电装机规模的高速增长,将会大幅带动碳纤维、基体树脂、芯材(夹层材料)、粘接胶(结构胶)等风电材料需求。

碳纤维:完美契合风电叶片大型化、轻量化的发展方向

碳纤维材料轻便的特点使得风电叶片的整体质量有了较好的优化,当全玻璃纤维叶片转换为带有碳纤维增强翼梁帽的叶片时,至少可以减轻20%的重量。

较轻的叶片意味着可以适当降低对于涡轮和塔架组件强度的要求,其他部件成本的节约可以对冲使用碳纤维所导致的生产成本的抬高。同时,碳纤维原材料出色的耐疲劳特性及其对化学酸碱盐空气具备优良的耐蚀性,使得其在与环氧树脂等基体树脂结合后,即可变成帮助风电机组抗击恶劣气候条件的优质原材料,削弱风电机组长期在户外自然条件下工作,环境湿度、狂风暴雨等要素都有可能对风电叶片造成损伤。

此外,碳纤维叶片更薄更长更细,改进了风电叶片的流体力学特性,降低了对塔桶和轴榫的负荷,离心风机的功率更为光滑和平衡,提高了风能转化效率以及动能的输出效率。

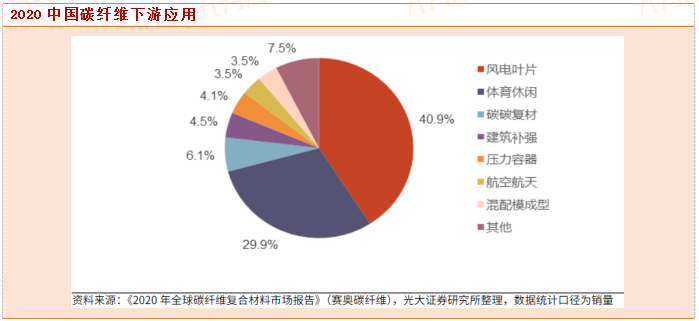

根据赛奥碳纤维统计数据,2020年中国碳纤维下游应用中,风电叶片占比最大,达40.9%。2020年中国风电叶片碳纤维的总需求量为3.06万吨,预计2025年需求量将增至9.34万吨,CAGR高达25%。同时,由于碳纤维需求量持续提升,上游关键原料丙烯腈也值得关注。

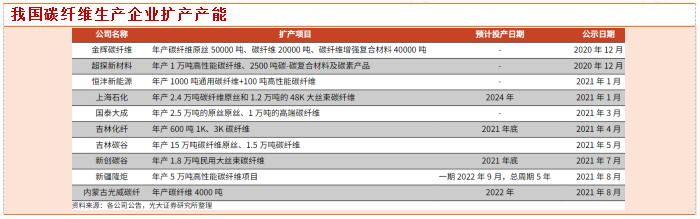

碳纤维目前处于供不应求的态势,行业集中度较高,我国产能正逐步扩张,国产替代空间可观。据不完全统计,我国已规划及在建的碳纤维产能共计14.07万吨/年,假设短期内各下游应用占比和2020年保持一致,预计至2026年中国风电叶片领域的碳纤维供给量将新增5.76万吨,同时,碳纤维需求量持续提升对于上游关键原料丙烯腈的带动也值得关注。

聚醚胺:高性能固化剂,下游应用广泛供应或将持续偏紧

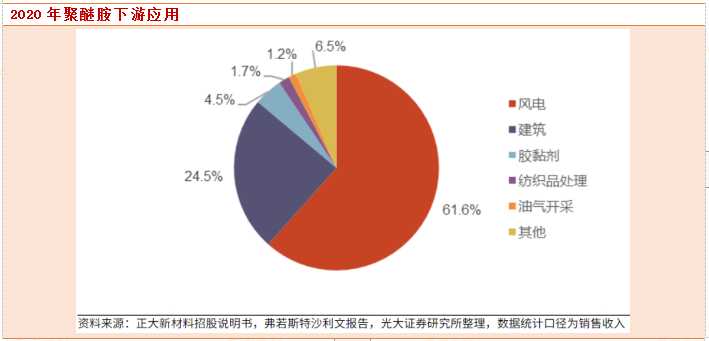

聚醚胺作为环氧树脂的高性能固化剂,用于生产高强度、高韧性的复合材料。根据弗若斯特沙利文预测,风电用聚醚胺需求将从2021年的3.83万吨增长至2025年的6.07万吨,2021-25年年复合增长率约为12.2%。

聚醚胺作为环氧树脂的高性能固化剂,用于生产高强度、高韧性的复合材料,尤其适用于碳纤维复合材料及大型玻璃纤维复合材料(兆瓦级风力发电叶片)的制造,目前已广泛应用于风力发电、纺织印染、铁路防腐、桥梁船舶防水、石油及页岩气开采等领域,聚醚胺制造业正处于快速发展阶段。

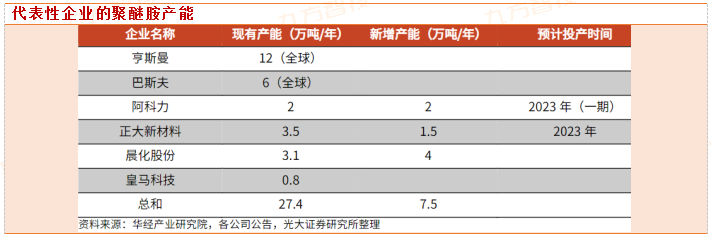

全球聚醚胺主要供应商为亨斯曼和巴斯夫,合计具有约18万吨产能。国内现有的聚醚胺生产厂家数量较少,行业集中度较高,根据现有产能规划,未来行业集中度有望进一步提高。

国产聚醚胺企业现有产能为9.4万吨/年,随着聚醚胺下游需求提升,国内聚醚胺生产企业正在加速扩产,预计到2025年国产聚醚胺企业的产能将扩大至16.9万吨/年。伴随着海上风电的持续扩张,国内聚醚胺的供给仍将持续偏紧。

环氧树脂:风电叶片主要基体材料

在风电叶片用基体树脂材料的选择方面,目前市场上主要的叶片制造商均采用环氧树脂作为叶片灌注成型的基体材料。

环氧树脂基纤维增强复合材料是目前风力发电叶片与叶根的主要材料,同时也是胶粘剂的主要材料,根据用途不同还可分为:风电叶片真空灌注树脂、风电叶片手糊树脂、风电叶片环氧树脂结构胶、风电叶片模具树脂等。

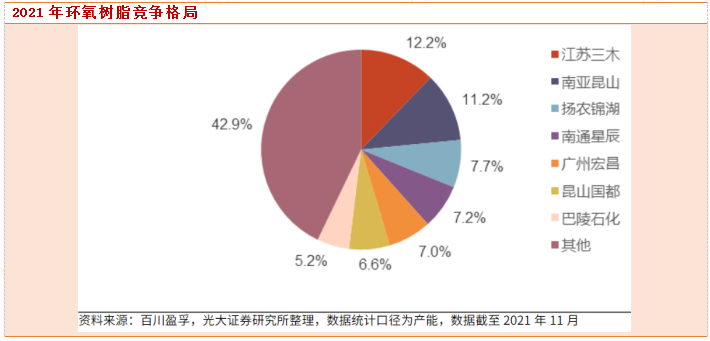

根据百川盈孚统计,截至2021年11月,我国2021年环氧树脂产能共计221万吨/年,且行业竞争格局较为分散。

假设后续环氧树脂下游应用比例与2019年的各项比例一致,且下游复合材料领域中有60%用于风电叶片,我国2021年用于风电叶片的环氧树脂预计约26.4万吨。根据华经产业研究院不完全统计,目前国内环氧树脂在建产能约51万吨/年,扩产主要来自龙头企业,行业集中度有望进一步提高。

结构胶:用于壳体粘接,当前产能较为集中

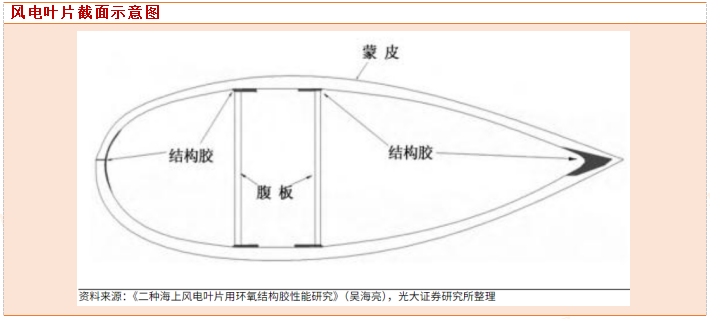

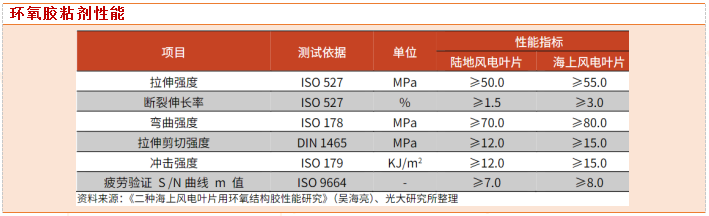

结构胶主要用于风电叶片上下壳体的粘接,是叶片结构的一个重要组成部分,也是叶片力学及结构失效的主要影响部位。风电叶片必须承载周期性负荷以及在运转中遭遇的极端天气,结构胶需要保证叶片长达20年的使用寿命内拥有持续且稳定的机械性能,且不会因为叶片在使用过程中的振动导致叶片开裂和脱落。与此同时,考虑到海上风电场环境恶劣,机组功率较大,其整体力学性能指标应高于通用性技术要求。

结构胶主要有环氧、聚氨酯及乙烯基等,其中以环氧结构胶为主。环氧胶粘剂与其他类型胶粘剂相比,具有胶接强度高、固化收缩率小、易于改性等优点。

我国结构胶生产企业较为集中,头部企业占据大部分市场份额。康达新材是我国中高端风电结构胶粘剂的龙头企业,公司2020年环氧胶类产品产能为4.66万吨,2021年公司拟布局6万吨胶粘剂及相关上下游材料的产能,预计于2023年投产,且公司在国内风电叶片结构胶领域的市占率约为60%。

夹层材料:疫情下巴沙木市场混乱,PVC结构泡沫需求逐步提高

风力发电叶片是大型结构件,在叶片的前缘、后缘以及剪切肋等部位都使用到泡沫作为玻璃钢夹层结构的芯层,泡沫在叶片中主要作用是在保证其稳定性的同时降低叶片质量,使叶片在满足刚度的同时增大捕风面积,提高整个叶片的抗载荷能力。

风电叶片所需的夹层材料主要是巴沙轻木和结构泡沫材料,且在风电叶片的制造中,结构泡沫材料和巴沙木既可以搭配使用,也可以仅使用巴沙木。

巴沙木是世界上最轻的木材,故又称巴沙轻木。它体积形态稳定、不易变形,强度以及柔性适中,完美吻合风力发电机组叶片所需特性,是风机叶片夹层中不可替代的优质材料。然而,全球近95%的优质巴沙木都来源于南美的厄瓜多尔,在风电产业快速发展的背景下,单一地区的轻木产量难以满足全球风电产业的需要。

全球蔓延的新冠疫情使南美轻木的交易更为混乱,后续随着PVC夹层材料对于巴沙木替代率的提升,PVC夹层材料的需求量有望进一步增加。

灌浆料:海上风电提高灌浆料性能要求,我国仍处起步阶段

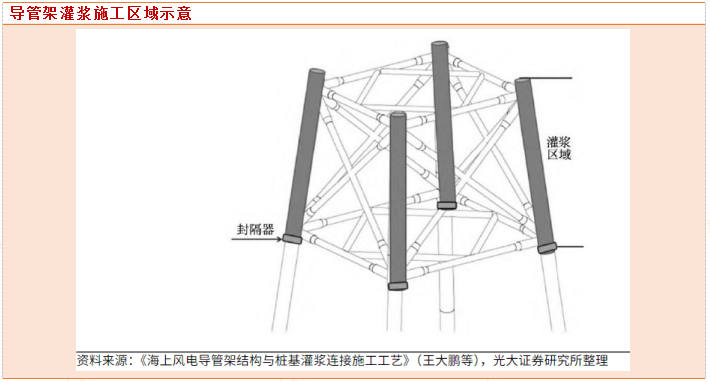

海上风机基础型式按结构型式及其安装方法,分为桩式基础、重力式基础、吸力式筒基础和浮式基础等,其中,桩基础是最常用的基础型式,单桩基础、多桩导管架基础、高桩承台基础等均属桩基础型式。

导管架是海上结构物常见的基础形式,导管架与基础桩之间通过高强度灌浆料连接固定,并最终固结至海床上,目前海上风机基础主要采用水泥基材料灌浆连接。海上风电灌浆料的性能要求相较于陆上更加严苛,要求灌浆料是无粗骨料,无纤维增强,且灌浆料需要具备大流动性、高早期强度、高最终强度、水下不分散、高耐久性高抗疲劳等性能特点。灌浆料对风电基础不仅起受力缓冲作用,同时也起提高结构安全性和稳定性的作用。

在海上风电项目中,导管架灌浆连接通常采用泵送压浆的方式将灌浆料灌注到海平面以下的连接段。

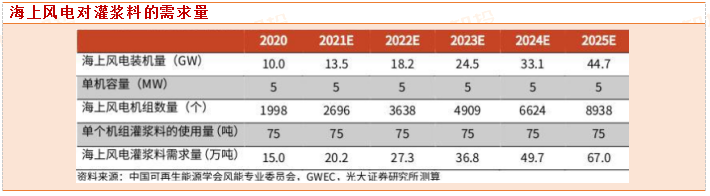

根据前述海上风电装机量的预测,预计2020年海上风电对灌浆料的需求量约为15万吨,2025年海上风电对灌浆料的需求量增至约67万吨,需求量大幅增加。

相关概念股梳理

碳纤维:上海石化、吉林化纤、吉林碳谷(精选层);

环氧树脂:中国石化、中化国际、上纬新材、宏昌电子;

聚醚胺(环氧树脂的高性能固化剂):阿科力、晨化股份、皇马科技;

芯材(夹层材料):天晟新材、濮阳惠成;

粘接胶(结构胶):回天新材、康达新材;

灌浆料:苏博特。

风险提示:海风目前政策支持明确,前景向好,但有待业绩落地,验证其价值投资属性,短期市场仍以题材炒作为主,建议投资者不要追高,谨慎制定投资计划。

参考资料:

20211130-光大证券-海上风电材料动态跟踪报告之二:海风大潮将至,国产风电材料企业将获明显利好

20211121-开源证券-风电材料系列二:海上风电蓬勃发展,风电灌浆料迎快速增长

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:黄波(登记编号:A0740620120007)研究助理:于鑫(登记编号:A0740120040019)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧