储能:共识加强 产业逻辑与基本面相互印证

【摘要】

|

事件1:9月排产略高于此前预期,10月排产进一步提升10%,旺季再上台阶,且各家指引11-12月高景气度延续;其中,储能需求超预期,电池供不应求,预计供给紧张延续至2026年年中,价格已上涨1-3分/wh,预计四季度价格仍有提升空间。

事件2:根据EIA数据,美国大储8月新增装机1085MW,同环比分别增长13%、下降25%,对应3489MWh,同环比分别增长47%、下降28%,平均配储时长3.2h。2025年1-8月累计装机8043MW,同比增长33%,对应25.1GWh,同比增长46%。

储能行业近期情况梳理

行业空间方面,国内容量补偿电价逐步出台,大储需求超预期,供应紧张,今明年预计30-40%增长;美国大美丽法案后今年抢装超预期,预计明后年稳增长,欧洲、中东等新兴市场大储需求大爆发,持续高增长;欧洲户储去库完成,出货恢复,工商储需求开始爆发,新兴市场光储平价需求持续,预计全球储能装机2025-28年的CAGR为30-50%,大储集成和储能电池龙头有望率先表现。

目前,锂电池备货需求旺盛,10月份预计电池产量仍将有5%以内的增长,预计今年全球电池产量将达2150GWh。

储能全面爆发、供需结构改善

今年以来国内储能需求超预期,核心驱动在于新能源全面入市推动峰谷电价差拉大,加上容量电价政策出台,推动储能IRR提升。储能需求驱动力快速由新能源强制配储转向经济性驱动。

海外市场,美国以外市场需求维持高速增长,大而美法案核心限制2026年后开工项目,预计装机端需求影响有限。根据海关最新统计数据,1-8月我国锂离子电池出口数量为30.03亿个,同比增长18.66%;锂离子电池出口额为482.96亿美元,同比增加25.79%。

根据WoodMackenzie数据,二季度美国储能15.8GWh,同环比分别增长37%、214%,全年指引52.5GWh,增45%。其中,二季度大储装机15.0GWh,同环比分别增长36%、267%;二季度工商储装机85MWh,同环分别比下降2%,增长35%;二季度户储为0.8GWh,同环比分别增长76%、下降16%。考虑美国关税大幅提升,中国电芯产能转移至东南亚以规避关税,预计长期可持续稳健增长。

供给端,2026年电池及材料环节有效产能同增0%-15%,国内反内卷及供应链涨价诉求有效降低产能投放

稼动率普遍由2025年50%-70%抬升至60%-80%、行业6-7成开工率对价格形成支撑。

六氟磷酸锂材料供需紧张:行业集中度较高(CR3趋近80%)及旺季供应商合力推动涨价,目标价格或达7-8万元/吨以上,据产业链龙头反馈,价格有望传导至2026年电解液长协,将继续打开六氟涨价空间。若2026年价格上涨稳定,测算龙头(天赐材料)、二线(多氟多、天际股份)估值分别20-30、10-15倍,涨价仍快速消化估值。

隔膜:8月反内卷会议叠加旺季供给趋紧、涨价已传导至储能大客户。按照0.1-0.15元/平均值涨幅测算,恩捷股份、星源材质、佛塑科技2026年估值15-20倍。

储能电芯:近期供应链反馈储能紧张程度持续,排产环增双位数以上,储能电芯供应链具备价格传导潜力。本轮储能供需转紧后“价高者得”行情由电芯端主导、其中宁德时代、亿纬锂能、中创新航等交付韧性及盈利确定性最高,测算若单储能电芯产品涨价0.01元/Wh,对应2026年估值17-20倍。

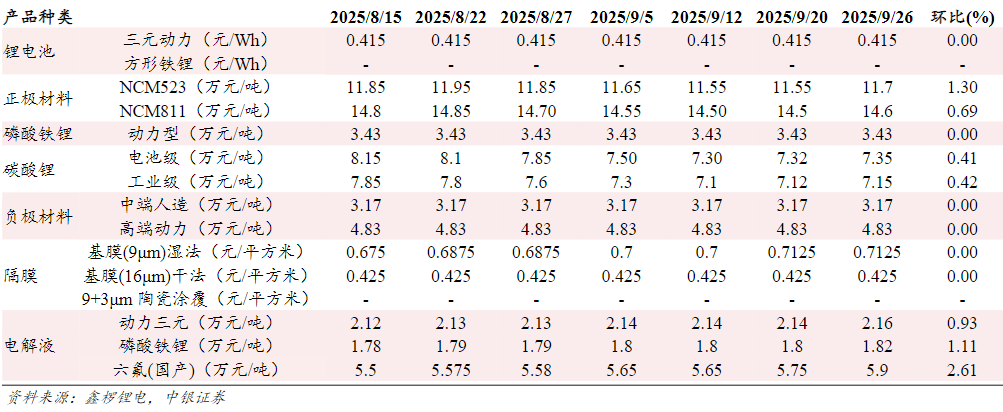

近期主要锂电池材料价格走势 |

新技术带来新空间

固态电池及复合集流体进入工程化、产业化关键窗口期。车规级全固态电池中试线与设备订单显著拉升,示范装车时间收敛至2025-27年,且2027年全固态装车规模由千台预期提升至万台,开启GWh需求。

此外,产业反馈复合集流体三季度进入量产前准备、四季度或开始规模量产。

小结

国内政策频出助力独立储能市场增长,加快推进新型储能规模化建设,有利于进一步提高电网对清洁能源接纳、配置和调控能力。

欧洲大储招标数据持续火热,欧洲补气周期电价上涨,欧洲户储需求持续复苏,新兴市场户储需求超预期,建议关注受益于新型储能发展,技术和规模领先的逆变器头部企业。

行业未来持续性继续关注后续三大信号:

①四季度的储能招标情况对应2026年的装机数据;

②今年11月底电池企业招标对应2026年的要货预期;

③2026年车以旧换新等政策延续情况以及锂电排产信息。

参考研报

20250929-中银证券-电力设备与新能源行业周报:锂电产业链旺季来临,固态电池催化不断

20250928-东吴证券-电力设备行业跟踪周报:储能需求旺盛锂电排产超预期、风电深远海有期待

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:于鑫(登记编号:A0740622030003) |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧