太辰光:光纤连接器领军者,绑定康宁深度布局MPO

|公司研究|

【摘要】 太辰光是国内光纤连接器领军,康宁占公司收入比重的70%。康宁的下游客户包括英伟达、微软等,公司通过康宁间接供应北美客户,太辰光收入约占康宁光通信业务营业成本的12%。根据康宁1Q25业绩会,25Q1光通信企业网络产品2024-27年收入 CAGR的指引为18%,对比4Q24的指引提升6pct,体现下游需求旺盛。 公司主营产品MPO进入上行周期,公司具备客户、供应链端优势:MPO具备量价齐升的逻辑。1)GPU大规模集群带来组网架构升级,MPO用量增加。测算GB200 |

【正文】

太辰光是国内光纤连接器领军,康宁占公司收入比重的70%。康宁的下游客户包括英伟达、微软等,公司通过康宁间接供应北美客户,太辰光收入约占康宁光通信业务营业成本的12%。根据康宁1Q25业绩会,25Q1光通信企业网络产品2024-27年收入CAGR的指引为18%,对比4Q24的指引提升6pct,体现下游需求旺盛。

公司主营产品MPO进入上行周期,公司具备客户、供应链端优势:MPO具备量价齐升的逻辑。1)GPU大规模集群带来组网架构升级,MPO用量增加。测算GB200

NVL72三层网络架构中单GPU对应MPO价值量$192,两层网络则对应$128。2)传输速率提升带来MPO芯数增加,单价提升。当使用Quantum-X800高容量交换机时,800G、1.6T端口数量增加,GB200

NVL72三层网络架构中单GPU对应MPO价值量达$381。公司1Q25毛利率42%,行业内领先。2025年4月/5月广东省光缆出口金额同比增长了96%/47%,可作为公司MPO产品景气度跟踪指标,看好公司2Q25收入同比高增。

正是MPO在技术迭代中所体现的韧性,带来MPO产业链内公司更高的估值。公司通过康宁率先进入英伟达CPO供应链,并且在MPO主营产品之外,还新增配套了保偏MPO、Shuffle

box等产品,可配套价值量不断提升,有望受益于CPO/OIO的渗透。

图:太辰光主要产品包括光无源产品、光有源产品和光传感产品 |

|

来源:华创证券、九方金融研究所 |

太辰光的相对竞争优势在于:

1)客户端与康宁合作密切:公司与康宁深度合作。康宁下游客户包括英伟达、谷歌等海外核心科技公司,公司有望凭借康宁进入北美大厂的供应链,持续受益于北美AI浪潮。

2)产业链纵深布局:太辰光在深耕MPO连接器的同时,向产业链上游延伸,布局MT插芯。由于MT插芯占据原材料采购额的21.0%,通过自供MT插芯能提高公司的盈利水平,并抵御供应链风险。

图:太辰光与康宁合作密切,同时布局上游MT插芯 |

|

来源:华创证券、九方金融研究所 |

康宁是公司的第一大客户,2024年贡献70%的收入。公司外销收入占比近80%。2021-2023年间,重大客户并未发生实质性变化,第一大客户与第二大客户为关联主体,系由于公司对其销售的变化带来业务运作方式的调整。

MPO产业链上游原材料主要为MT插芯等,供应商包括US

Conec、福可喜玛、扇港等。太辰光是MPO连接器供应商,通过康宁间接供应终端客户,康宁的下游客户包括英伟达、Lumen、博通、微软等。

图:康宁是结构化布线解决方案供应商,供应下游云厂商等 |

|

来源:国金证券、九方金融研究所 |

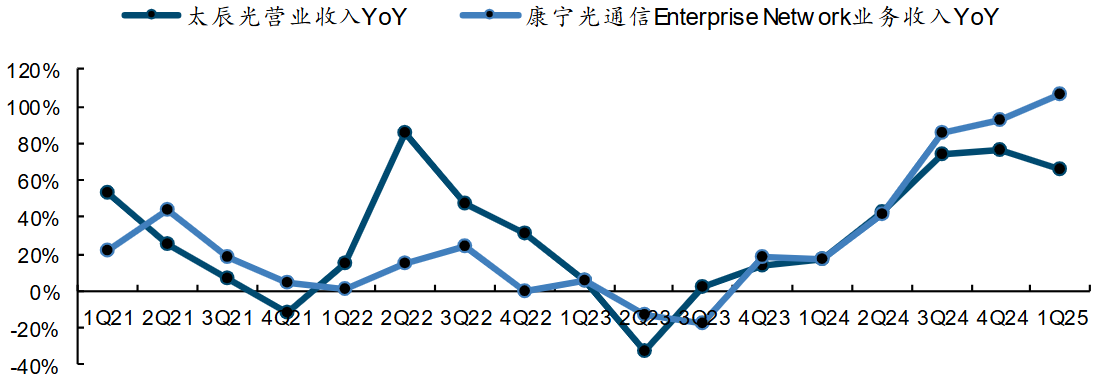

公司与康宁深度绑定,收入同比走势相似。

图:太辰光和康宁收入同比走势相似 |

|

来源:证券、九方金融研究所 |

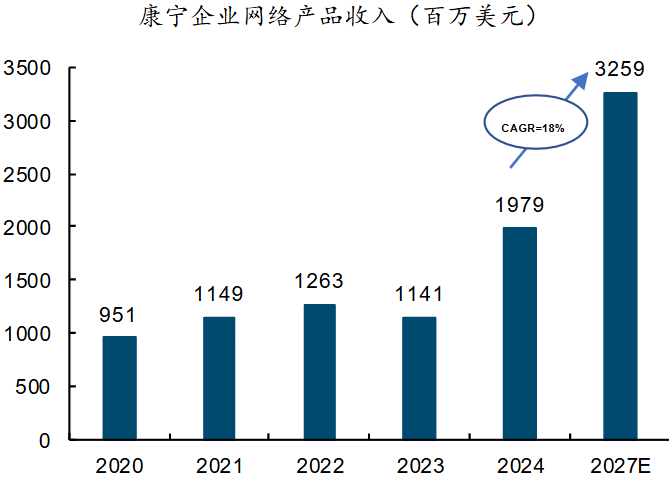

康宁1Q25业绩交流会,其上调光通信企业网络产品(即应用于私有云、超大规模数据中心等的光通信产品)2023-2027年收入CAGR指引至30%,此前4Q24时指引为25%。基于此,1Q25康宁该业务2024-2027年3年收入CAGR的指引为18%,对比4Q24的12%,环比增加了6pct。目前彭博一致预期的公司该业务2024-2027年收入CAGR约为26%。下游客户业绩指引彰显公司业务的景气度上行。

图:1Q25康宁最新指引公司光通信企业网络产品收入2024-27年CAGR从12%提升至18% |

|

来源:国金证券、九方金融研究所 |

公司单季度毛利率自3Q23起稳步提升,与收入同步增长,对应AI浪潮下,光纤连接器进入放量期,增收增利。1Q25公司单季度毛利率达到42%,相较3Q23提升了14pct。假设康宁光通信业务的期间费用率与康宁整体期间费用率相同,根据康宁光通信业务的净利率推算得到该业务的毛利率,太辰光单季度毛利率走势与康宁大体趋同。

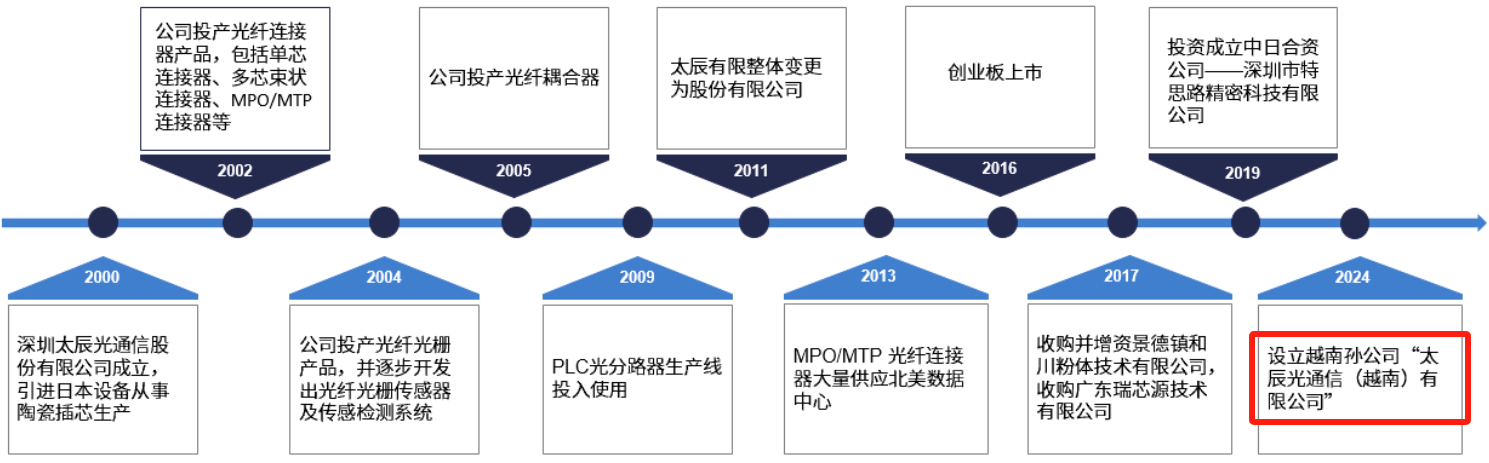

公司的高盈利能力源自:1)绑定下游优质客户康宁,间接供应北美云厂商等终端客户,盈利能力强;2)公司设立越南孙公司向产业链上游MT插芯产品拓展布局。实现原材料自供,增强供应链稳定性的同时提升自身的盈利能力。

图:2024年公司设立越南孙公司,布局上游MT插芯产业链 |

|

来源:国金证券、九方金融研究所 |

2024年起,受益于MPO行业进入上行周期,太辰光、仕佳光子、致尚科技、博创科技等MPO产业链内公司迎来业绩放量,同比增幅达到高双位数、乃至三位数。从盈利能力看,由于太辰光通过康宁供货北美云厂商,同时自供MT插芯,公司的盈利能力处于行业内相对领先的水平。2024年太辰光毛利率为36%,2025年提升6pct至42%。

看好公司客户、产业链纵深布局带来的盈利能力持续提升。

图:光通信公司收入迎来放量(百万元) |

|

来源:国金证券、九方金融研究所 |

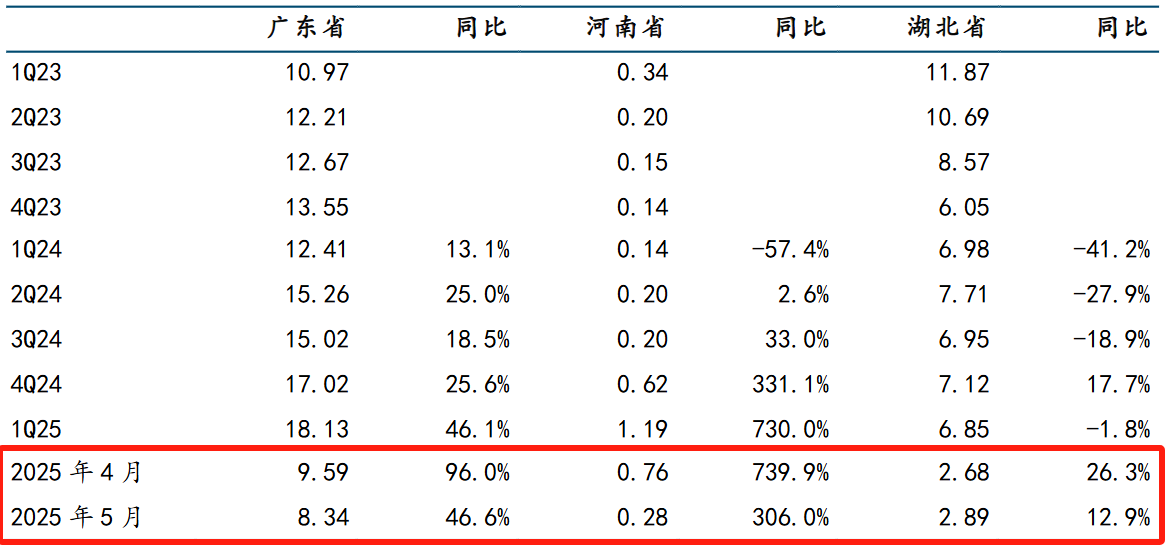

广东、河南、湖北省的光缆出口数据可分别作为太辰光/仕佳光子/博创科技MPO光纤连接器产品的景气度跟踪指标,理由如下:1)各公司生产的连接器为光缆生产的中间品,最终出口将以光缆成品出口,因此光缆出口金额的同比增幅可作为参考。2)太辰光/仕佳光子/长芯盛国内工厂分别设于深圳/河南/湖北。3)2024年太辰光海外收入占比达78%,出口占据主要收入。

从最新海关数据看,1Q25/2025年4月/2025年5月广东省的光缆出口金额分别同比增长46%/96%/47%,景气度维持在较高水平;1Q25/2025年4月/2025年5月河南省的光缆出口金额则同比+730%/+740%/+306%;湖北省1Q25/2025年4月/2025年5月的光缆出口金额同比-1.8%/+26%/+13%。

图:从最新海关数据看,光缆出口金额同比高增(单位:亿元) |

|

来源:国金证券、九方金融研究所 |

当前CPO交换机的主要制作厂商是英伟达与博通。博通2024年发布的Bailly

CPO 交换机采用Tomohawk-5

ASIC 芯片,集成8个6.4Tbps光引擎,总带宽达51.2Tb/s,前面板配置128个端口。英伟达于2025年3月正式发布Quantum-X硅光交换机,是其第一代CPO交换机。总带宽115.2T,交换机内含1152个单模光纤,配套144个MPO光纤连接器端口。

英伟达的MPO配套供应商为康宁。根据智研咨询,全球CPO端口的销售量将从2023年的5万增长至2027年的450万。假设单CPO端口对应1个12芯MPO连接器,按单芯$4估算,则CPO交换机渗透率提升将带来2027年15亿元MPO行业的额外增量。

在国内市场,太辰光深度绑定AI算力建设龙头:1)字节跳动:2024年光连接订单同比增长200%,太辰光占比超50%,金额约3亿元。2)华为:昇腾AI集群项目采用太辰光定制化MPO方案,单项目金额达2.3亿元。3)阿里云:OPCB产品在阿里云服务器中的试用规模扩大,预计2025年贡献营收2亿元。太辰光还通过与中兴通讯的战略合作,进入东南亚和中东的5G前传市场,2024年海外收入占比从15%提升至25%。

2024年,太辰光前五大客户(谷歌、Meta、字节跳动、华为、阿里云)贡献营收占比达62%。太辰光的真正价值不仅在其现有的MPO业务,而且在于其通过“连接器-封装-芯片”三级跳战略,卡位光互联底层架构。若2026年CPO标准采纳其MDC方案,太辰光的估值体系将从传统光器件供应商向“全栈生态”逻辑切换,类似英伟达在AI芯片领域的地位。

MPO市场伴随CPO、OIO技术方案的演进而不断扩容,技术方案的演进利好MPO行业:1)从量看,CPO使得MPO从交换机机外向交换机机内渗透、OIO使得MPO从服务器机柜外向机柜内渗透,MPO用量大幅提升。2)从竞争格局看,MPO从交换机机外的标准件,变成配套交换机厂商、芯片厂商的定制件,准入门槛提升、竞争格局优化。

参考研报

20250701-国金证券-太辰光-300570-公司深度研究:光连接器件领军,CPO交换机核心标的

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:吴清淳(登记编号:A0740622030004) |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧