多地断货!“人用狂苗”供不应求

周末利好消息不断,今天指数也是非常给力的交出了一份强力修复的答卷。除了金融之外,周期股在其中也是贡献了一份不可磨灭的力量。上周提到的挖机、水泥、甚至煤炭,都表现不错。当然,在热闹中,我们也要保持一份冷静,可上可下的位置地带,在方向尚不明晰时,多一份谨慎不会错。好了,一起来看看今天的内容吧!

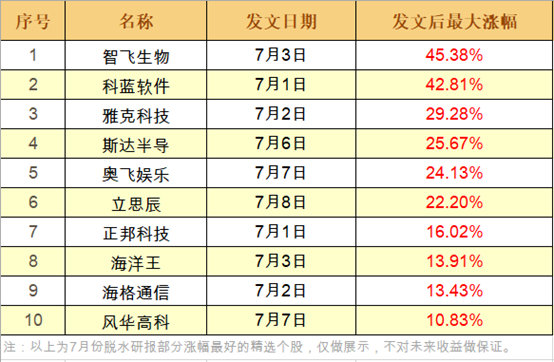

脱水回顾:

今日内容:

Ⅰ

多地断货!问“人用狂苗”为何物,直教供不应求!

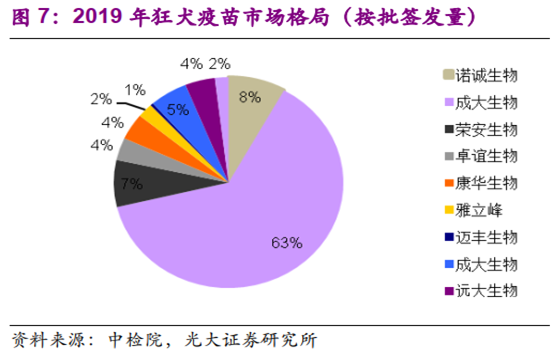

狂犬病死亡率极高,疫苗预防是关键。目前,狂犬疫苗大规模稳定生产难度大,有狂犬疫苗批签发的生产企业已经从2018年的12家减少为2020年的7家。其中,长生生物停止生产,广州诺城自2019年2月起再无签发。

作为市场刚需,狂犬疫苗批发数量减少导致广东、河北、山东、四川等10多个省份的狂犬疫苗供不应求。

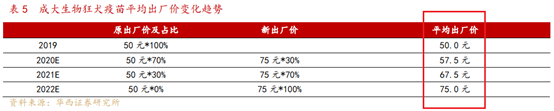

在疫苗行业监管趋严的大背景下,狂犬疫苗生产工艺提升,生产成本增加。上海、河北、内蒙、海南等省各家企业的狂犬疫苗中标价均有所提升。

目前,VERO细胞狂犬疫苗是主流产品,2019年签发占比约90%。2020年,以成大生物为代表的VERO细胞狂犬疫苗平均中标价已经提升至超过75元/支。(历史平均中标价约为50-55元。)

狂犬疫苗供不应求+中标价提升,有望呈现量价齐升局面,利好狂犬疫苗上市公司。

成大生物是狂犬疫苗的行业龙头,正在申请科创板上市。作为辽宁成大的子公司,科创板上市发行后,预计辽宁成大持股比例约为54%。华西证券测算辽宁成大合理市值将达到802亿元,给予“买入”评级。

Ⅱ

新品销售亮眼,国际领先时尚健康电器专业服务商!

荣泰健康:公司是专注于健康产业的按摩器具(主营按摩椅)、科技养生解决方案供应商和品牌服务商,致力于帮助全球用户共享健康时尚生活方式。公司外销快速增长,助推业绩向好,主要合作伙伴订单稳健。新品销售亮眼 预收增多彰显经销商信心。

看点:

① 外销快速增长,助推业绩向好

公司实现外销收入10.7 亿元,同比增长12.8%。公司外销收入中韩国营收占比在30%以上,主要合作伙伴订单稳健。目前韩国疫情得到有效控制,公司受到疫情影响风险减弱。

② 组织架构优化,盈利能力提升

公司销售费用率和管理费用率分别为11.5%和2.3%。公司完善内部组织架构,新建品牌运营事业部和供应链事业部,经营管理效率有所提升。综合来看,受益于期间费用的下降,公司实现净利率12.4%,盈利水平有所增强。

③ 新品销售亮眼,预收增多彰显经销商信心

公司研发费用率为5.3%。2019年公司推出双子座按摩椅和瑜伽椅,报告期内瑜伽椅实现销量7000台。公司期末存货2.4 亿元,同比增长57.4%。存货大幅增长主要是订单量增多,公司积极备货所致。公司预收账款1.1 亿元,同比增长100%。预收账款翻倍增长,充分显示经销商信心。

参考资料:

1、20200715-华西证券-华西证券狂犬疫苗专题报告:狂犬疫苗供不应求,提价显著增厚业绩

2、20200712-光大证券-光大证券医药生物行业跨市场周报:人用狂犬病疫苗量价齐升,关注康华生物、辽宁成大

3、20200327-西南证券-荣泰健康(603579.SH):2019年年报点评,收入业绩重回增长,共享按摩椅处置近尾声

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧