当【脱水研报】披上“二月牛”的铠甲,精选个股有“黄金”?一起来回顾下2月的“脱水”个股,看看有没有您抓住的那一款?

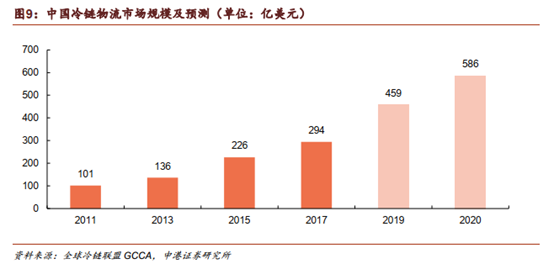

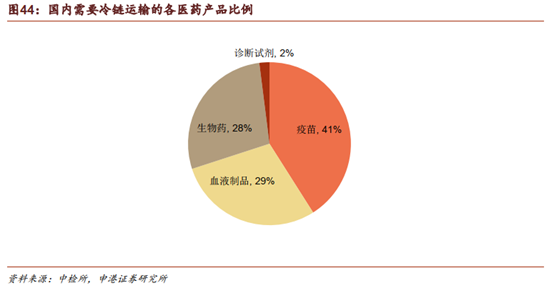

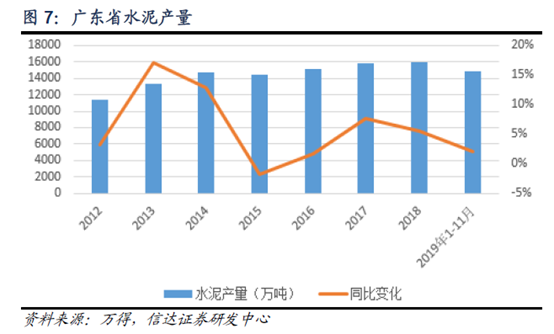

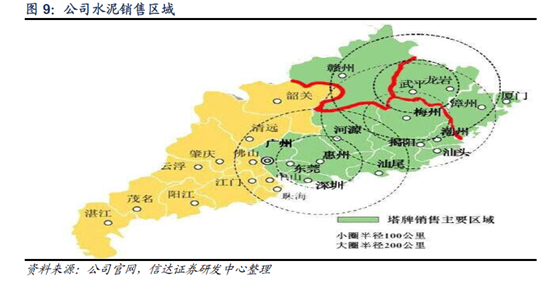

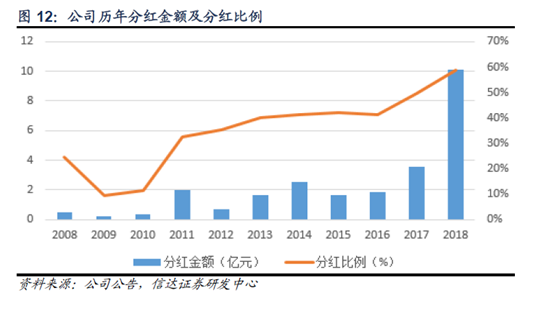

食品、医用双驱动!需求高增下,这家公司存在高弹性投资机会?冷链市场6年复合增长率达19.5%,食品、医用、化工需求占比90:9:1,前两者迎产业红利契机。在冷链市场需求高增预期下,食品冷链为核心,医用冷链为突破,已成为当下冷链行业公司破局的着力点。从冷链产业近年的发展刺激因素上看,食品冷链的快速布局更多受益于生鲜电商及跨境物流两方产业级因素刺激。生鲜电商方面,因其宅配便捷性和食材品质保障,极大地刺激了家庭对生鲜食材市场的需求,继而进一步推动冷链需求提升,这一点在疫情期间更是尤为明显。跨境贸易方面,近年农产品进口规模快速增长。一带一路战略下,19年蔬菜、水果、肉类、水产品、奶类的进口额分别达到9.6、103.6、193.3、185.4、112.7亿美元,冷链关联高的果/肉/水/奶产品规模尤其庞大。与快速增长的食品冷链需求相对应的是,我国当下冷链设备配置远无法满足需求。我国人均冷库容量仅 0.14 立方米/人,而国际最高的英国已达 0.62 立方米/人。冷链配置存较大缺口。好在近年来多项密集政策出台助力行业发展。尤其在近期疫情影响和大基建政策驱动下,国家发改委明确表示,要抓紧启动2020年国家物流枢纽、骨干冷链物流基地等重大项目的建设工作。而新冠疫情刺激下出台的《生物安全法》也是为医用冷链市场带来了强力升级扩张机遇。通常,医用冷链需求药品为疫苗、血液制品、生物药、诊断试剂等。在《生物安全法》等政策升级加码下,产业红利、政府补助将加速生物医疗市场需求的边际爆发,其中生物样本库、药品/疫苗/血液安全等冷链产业相关建设有望在本次大基建背景下被加速释放。两类冷链产业均在疫情期间获得不同程度的边际增速提升预期,这为布局冷链市场的国内企业创造了良好的市场红利。上市公司方面,澳柯玛冷链基础布局超前,战略布局下,公司技术积累突破,其智慧全冷链管理系统可实现综合信息管理,已具备专用制冷成果及生产能力,在全冷链布局下同时享受食品、医用冷链红利,业绩提振确定性显著增强。申港证券预测公司2019-2021年归母净利润分别为1.97/3.03/3.52亿元,给予公司六个月目标价为8.16-8.36元。塔牌集团:公司被列为国家水泥工业结构调整重点支持的60家大型企业之一,2018年被评为中国水泥上市公司综合实力排名第十位。随着全国复工复产的积极推进,预计二季度有望迎来赶工潮。公司所处粤东市场,受疫情影响较小,有望受益相关投资回补。塔牌集团占据粤东水泥市场半壁江山,将充分受益区域市场向好。尽管受疫情影响,但华南区域下游需求恢复较快,随着全国复工复产的积极推进,预计二季度有望迎来赶工潮。且去年前三季度由于雨水较多影响,粤东水泥价格基数较低。根据广东省发改委披露,2020年广东省计划实施1230个重点项目,年度投资7000亿元,同比增加7.7%。在疫情影响下,稳就业、稳增长成为部分省市应对需求下行的重要举措,预计公司所处粤东市场,同样有望受益相关投资回补。塔牌集团占据粤东水泥市场半壁江山,将充分受益区域市场向好。公司还将在2020年投产一条熟料线,全年有望实现产品量价齐升,业绩再创新高。此外,公司账面现金充裕,若按2018年分红比例测算,2020年股息率达到8.46%。受益于水泥主业向好发展,公司在手现金增加,同时继续保持零有息负债,抗行业下行风险能力增强。经营性负债驱动下,公司2019 年末资产负债率16.7%。公司持续通过回购实施员工持股计划,充分调动了员工积极性。2020 年公司将实施第三期员工持股计划,预计将通过集中竞价回购2-4 亿元,维持1300 人覆盖规模。且此次回购价格上限14.5 元/股,较最近一次回购价格上限11.7 元有所上调。【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由程伟编辑整理 (执业编号:A0740618080004)1、20200315-申港证券-澳柯玛(600336.SH):冷链双驱转型节点下爆发的盈利高弹性2、20200122-信达证券-塔牌集团(002233.SZ):粤东水泥龙头,业绩有望继续增长3、20200317-华泰证券-塔牌集团(002233.SZ):业绩增长稳健,高分红低PB优势大4、20200320-光大证券-塔牌集团(002233.SZ):2019年年报点评,四季度景气回升,大湾区建设值得期待

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

暂无评论

赶快抢个沙发吧