【宏观大势】疫后新世界之十七:北京疫情波澜再起,5月经济复苏偏弱

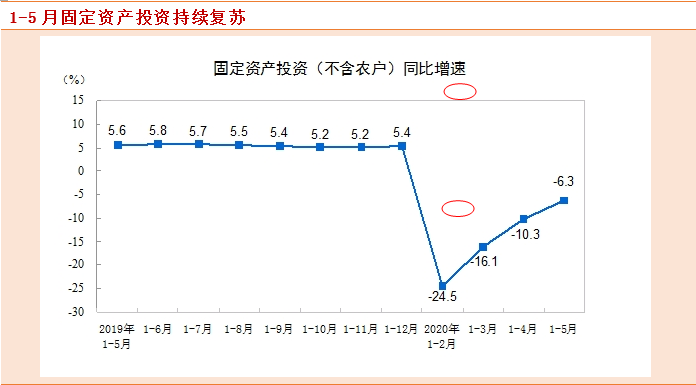

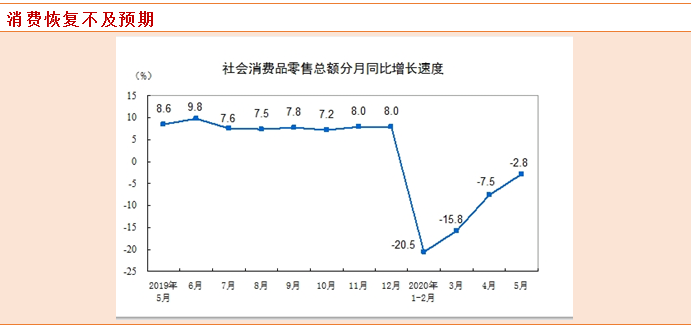

事实概述:2020年6月15日,国家统计局公布的数据显示1-5月固定资产投资(不含农户)同比下降6.3%,预期降6.3%,1-4月降10.3%。1-5月房地产开发投资同比降0.3%,1-4月降3.3%。1-5月份,社会消费品零售总额138730亿元,同比名义下降13.5%。中国5月社会消费品零售总额同比降2.8%,预期降1.5%,前值降7.5%。1-5月份,工业增加值同比下降2.8%,降幅较1—4月份收窄2.1个百分点。中国5月规模以上工业增加值同比增4.4%,预期增4.9%,前值增3.9%。同时,北京新发地菜市场周边疫情再度爆发,6月11-14日累计确诊79例,多个街道上调风险等级。

一、基建、投资拉升明显

5月基建拉动明显。统计局数据显示,5月固定资产投资累计同比下降6.3%,降幅较前4个月收窄了4.0个百分点,折算当月同比为3.9%。其中地产、基建恢复相对较快,制造业仍然低迷。分领域看,基础设施投资同比下降6.3%,制造业投资下降14.8%,房地产开发投资下降0.3%,降幅分别比1-4月份收窄5.5、4.0、3.0个百分点。5月基建投资单月增长8.3%,增速继续回升。5月基建拉升主要得益于地方债放量,两会财政刺激逐渐落地,预计6月地方债仍将超预期发行,但下半年后续规模额度所剩不多,政策持续有限。制造业仍旧低迷。制造业投资累计增速回升至-14.8%,当月同比为-5.3%,仍为负增长。分产业看,第一产业投资同比持平,1-4月份为下降5.4%;第二产业投资下降11.8%,第三产业投资下降3.9%,降幅分别比1-4月份收窄4.2、3.9个百分点。可见低端制造业是主要拖累,由于疫情的影响很多企业还未开始盈利,短期制造业投资的回暖仍受一定制约,不过结构来看,高技术产业投资增长已经回正。房地产投资恢复较快。单纯需求端来看,前5月商品房销售面积同比增速回升至-12.3%,当月增速已回正,销售回暖体现的是需求积压情况下的短期释放,但金融数据中的居民中长期贷款仍维持低位,反映预期收入下降后长期需求依然不足。

二、新经济增长较快

工业增加值持续恢复。根据国家统计局公布的最新数据,5月工业增加值同比增速4.4%,较上月加快0.5个百分点。具体来看,41个大类行业中有30个行业实现同比增长。其中高技术和装备制造业增长较快,同比分别增长8.9%和9.5%。从产品来看,基建加快推进带动相关产品生产加快,如挖掘机、铲土运输机械同比增长62.1%和22.3%,原材料方面水泥、钢材同比分别增长8.6%和6.2%。1-4月份,全国规模以上工业企业实现利润总额12598亿元,同比下降27.4%,降幅比1-3月份收窄9.3个百分点;4月份,规模以上工业企业利润总额同比下降4.3%,降幅比3月份收窄30.6个百分点。下游消费品齐齐回升。在前期防疫物品出口保持强势的带动下,纺织业增速连续两个月回升并保持正增长,汽车制造业增速连续第二个月大幅回升至12.2%,创2018年6月以来新高,产量同比增速继续显著回升,较4月提高13.9个百分点至19%,创2016年9月以来新高;但医药制造业自3月高点连续第二个月回落至2.0%,为2006年有记录以来新低。工业生产恢复速度放缓。相较于上月,大多数行业复工复产恢复程度有所放缓。主要原因在于供给端修复接近尾声。据统计,截至5月27日,67.4%的规上工业企业达到正常生产水平八成以上,继续修复动能不足。与此同时,需求不足开始凸显。服务业生产也开始转正,但动力不足。其中信息技术、房地产和金融业生产指数同比增长继续加快,批发零售和住宿餐饮同比仍下降。6月或将进一步放缓。根据高频指标显示,5月6大发电集团日均耗煤量同比增长7.1%,今年以来首次转正,6月前半月依然维持正增长,但增速放缓至1.2%。5月高炉开工率为70.13%,为去年下半年以来的最高水平,6月前半月继续保持在70.58%的较高水平。但由于供给端复苏接近完成,后续动力不足,且海外疫情仍在蔓延,外需前景持续暗淡,内需也受到近期北京疫情反复的冲击,预计6月工业生产复苏较弱。

三、居民消费不及预期

报复性增长迟迟未到。5月份,社会消费品零售总额同比下降2.8%,降幅较上月收窄4.7个百分点,但不及预期-1.5%;扣除价格因素实际下降3.7%,降幅较上月收窄5.4个百分点。5月社会零售依然为负其低于预期,意味着此前寄以厚望的报复性增长尚未出现,各地政府通过各种政策刺激夜间消费效果存疑。必需品消费拉动明显。从各类限额商品零售来看,必需品消费仍然高增长,其中粮油食品、饮料、烟酒和日用品同比增长均超过10%。可选品消费也有所回暖,地产销售回升带动家电、家具和建筑装潢消费同比正增长。餐饮和非必需品依旧低迷。从数据来看,5月餐饮收入同比下降18.9%,降幅也有所收窄。本月消费主要由汽车等限额以上消费拉动,短期呈现恢复,但疫情仍存在不确定性,低端消费依旧低迷,海外疫情影响对出口的冲击尚未完全体现,居民未来收入下滑预期犹存,仍会对未来消费构成制约。下一阶段预计消费支撑减弱。从5月通胀数据来看,目前通缩风险较大,猪肉价格持续下行,且汽车等限额以上消费品将进入淡季,前期国六标准促销阶段已过,基数也被推高。北京地区疫情反复的冲击也会减弱线下消费的意愿,预计6月消费将维持在-1%附近。

四、就业市场边际改善

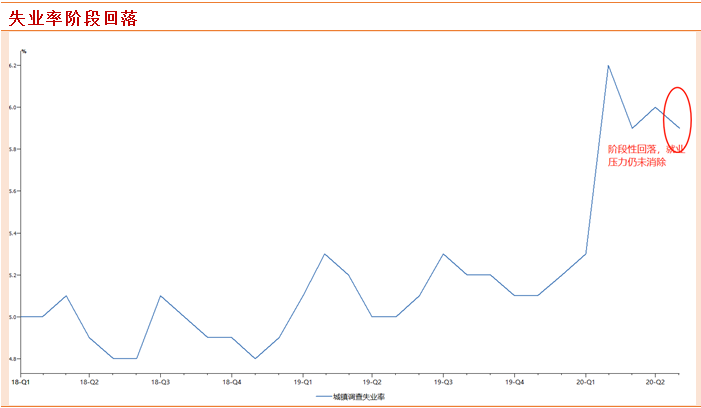

调查失业率略微下降。5月份,全国城镇调查失业率为5.9%,比4月份下降0.1个百分点。1-5月城镇新增就业460万人,完成全年目标51.1%。一方面,这是由于企业复工复产持续拉动就业。另一方面,由于总理提倡“地摊经济”且中央明确不限制居民摆摊,部分失业人员开始自食其力,纳入灵活就业人员管理。同时,由于各地防空措施解除,跨省跨地区求职意愿增强。后续就业压力仍然较大。由于临近毕业季,今年874万大学生对就业市场冲击较大,且近期北京周边地区疫情反复,对就业市场二次负面冲击仍然较大,预计7月失业率将上升,全年以宏观调控为主。

本报告由投资顾问邵华(执业编号:A0740618030001)撰写

系列文章往期回顾:

疫后新世界之一:疫情带来的就业冲击有多大?

疫后新世界之二:全球大放水,如何保护你的“钱袋子”?

疫后新世界之三:全球放水是否一定导致通胀?

疫后新世界之四:一季度GDP即将揭晓,顶尖机构如何评估?

疫后新世界之五:悬念终于落地,期待U型复苏

疫后新世界之六:这不是幻觉,原油价格跌到了负值!

疫后新世界之八:央行行长的这篇论文透露什么信号?

疫后新世界之九:QFII、RQFII额度取消,金融开放再提速

疫后新世界之十:出口超预期,贸易顺差大幅超预期

疫后新世界之十一:关注中国需求:五一经济数据出炉,经济回暖

疫后新世界之十二:宽松但不冲动,央行报告张弛有度

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧