紧急复工全线投产 六大业务板块齐发力!

公司产品契合抗疫检测需求,供应链调度能力出色,有500台相关设备直接进入了火神山医院,6000余台设备进入湖北及全国相关医院。

(1)公司供应链调度能力出色,产品契合抗疫检测需求

理邦仪器产品线齐全,涵盖病人监护、心电诊断、超声影像、妇幼健康、体外诊断、智慧健康六大业务板块,其中体外诊断、监护和心电直接参与抗疫行动,对产品的推广作用极大。

其中,理邦仪器体外诊断的干式血气分析仪是国内血气分析仪第一品牌,其干式血气分析仪更加适合目前传染性极强的疫情,不会有交叉感染问题,目前仪器处于断货状况,供不应求,而在增加产线的情况下试剂卡勉强供应;而疫情对其他检测指标尤其是CRP等炎症因子的检查也推动了磁敏免疫分析仪POCT产品的终端销售,磁敏免疫分析仪准确性不亚于化学发光,速度快、适合急诊场景。

理邦仪器是全球首家把磁敏技术民用的公司,目前已经获得多家三甲医院的认可,2018年6月至今总装机超过300台,未来装机速度更快。此外,公司自主研发的全自动特定蛋白检测分析仪SP1200于2019年年中获NMPA审批,在疫情中获得多个订单,装机超过10台。

另外,理邦仪器的监护和心电图机作为住院病人必备医疗设备,短期内需求大幅增加,公司监护和心电是国产公司第二品牌,相比进口公司有供应链优势,可以极快调动上游和员工进行产品生产,在此次疫情中受益,我们预计销量将大幅提升;而非湖北地区,由于疫情需求,对设备的需求也会持续增加。

据公司官方公众号,理邦生产供应链等一线员工大年初二(1月26日)已紧急复工,目前已全线投入生产;短短一个星期(1月27日至2月1日),已为武汉大学人民医院汉南医院、武汉市江夏区第一人民医院、武汉科技大学附属天佑医院、湖北省中西医结合医院等武汉及其他全国各地的肺炎救治定点医院和发热门诊机构,输送了病人监护仪、心电图机和血气生化分析仪、磁敏免疫分析仪、血氧仪等设备累计6000余台。

2020年1月16日,第一版新型冠状病毒诊疗方案(试行)出台,截至2020年2月2日已经出台至第四版。根据指南中推荐情况,在对疑似病例和确诊病例一般治疗中,根据病情监测血常规、尿常规、CRP、生化指标(肝酶、心肌酶、肾功能等)、凝血功能,必要时行动脉血气分析,复查胸部影像学。

参照2017年底流感大爆发时情况,此次新型冠状病毒疫情爆发预期将为体外诊断企业带来比较大的业绩弹性,而理邦仪器正是相关的IVD企业。

目前,在新型冠状病毒诊疗过程中,直接冲锋在一线的产品包括病人监护、心电诊断和体外诊断,尤其是体外诊断,公司是最方便、能够保证切断传染接触的干式血气,同时公司的检测项目也涵盖了CRP等多个监测指标。长期来看,公司的血气分析仪是大受益者,理邦仪器的血气分析仪i15是国内血气分析仪中的领导者,直面外资沃芬、雷杜和雅培的竞争,而理邦和雅培的干式血气单人份测试,是目前市场上不会存在感染的测试方式,检测时间不到1分钟,满足即时检测的需求。另外公司的磁敏免疫分析仪,测试项目包括心血管疾病、感染性炎症、凝血疾病等,检测项目也是吻合疫情的需求。

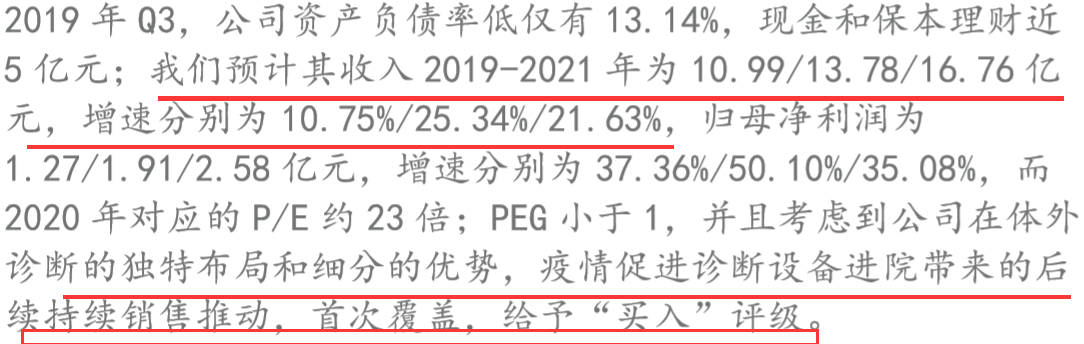

我们预计,公司的体外诊断业务2019年预计收入超过1.4亿元,而在新产品持续推出、产品检测时效和项目完全契合疫情诊断需求情况下,有望快速放量。

(2)疫情相关产品产能跟进快,巨大需求促进产品加速进院

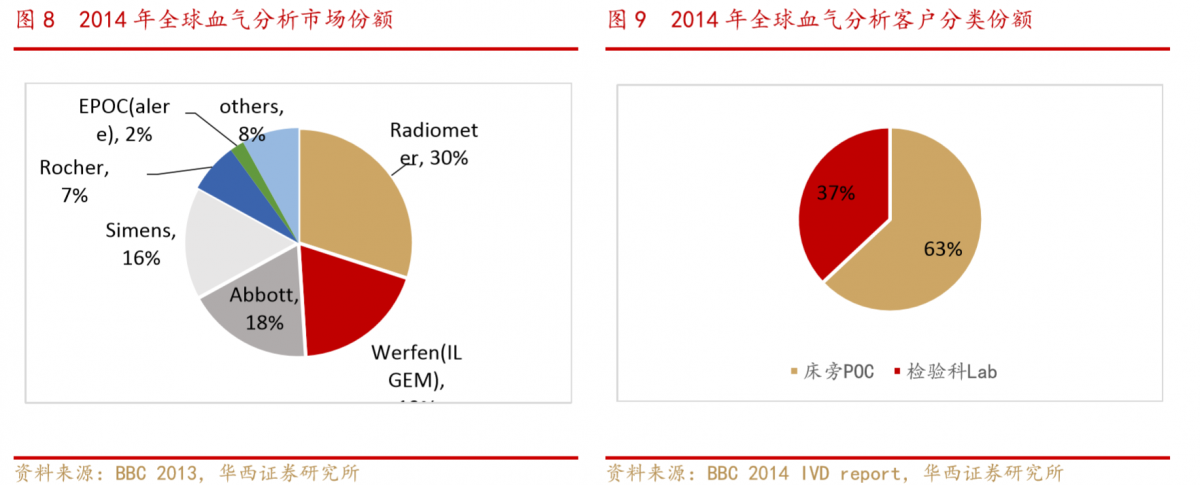

从全球看,2017年,血气分析市场约30亿美元,行业增速5%,从市场份额看,依次是雷度米特、沃芬和雅培,根据市场规模和份额测算,雅培的i-stat市场规模在5.4亿美元。血气分析作为检验业务,以前主要是在检验科里完成;随着POCT的兴起,血气检测本身对检测时效性的要求,外加技术成熟后产品成本的降低,临床科室开始大规模开展床旁血气分析,POCT血气分析逐渐占据主流。

我国目前血气分析市场规模在15亿元左右,行业增速超过20%,由于血气分析对精确度要求极高,且往往涉及危重症患者,及此前国内厂家技术所限,目前市场份额90%为外企占据,以理邦仪器为代表的国产替代的道路才刚刚开始。

随着我国血气分析仪行业整体保持20%以上快速增长,我们预计2021年,整个市场将达到25亿元以上,按照手持式血气分析仪市场份额50%,将达到12亿元,2023年有望达到17亿元。

公司血气分析仪i15与雅培的i-stat技术路径具有相似性,但具有两大优势:i-stat不能够实现自动进样,对人操作要求很高,而且由于采集动脉血,医务人员有担心感染潜在传染病的风险,而公司i15实现了自动进样;i-stat配套测试卡要求必须冷藏,而i15测试卡可以常温下储存和使用,降低了成本。

自2016年公司推出i15血气分析仪以来,公司IVD业务实现了持续高速增长,2019年预计i15销售过亿。后续随着收入持续高速增长,毛利率有望随着规模优势逐步提升。

公司为全球首家应用磁敏技术进军监测领域的公司。目前,m16磁敏免疫分析系统已经获得了CFDA和欧盟CE认证。可在15分钟内完成项目的检测,为临床心力衰竭患者赢得诊断和治疗时间,促进了临床对急危重症的诊治效率的提高。

m16磁敏免疫分析仪,配套不同的测试卡后可用于心脏病、急性传染、细菌、恶性肿瘤等多种疾病检测。目前可以检测心脏标志物、炎症感染(CRP、PCT等)、血栓等指标,后续可以检测肿瘤标志物等(注册中)。

2019年7月,磁敏产品的感染性标志物测定试剂盒获得中国注册证书,其仅需15分钟即可完成四项感染性指标(降钙素原(PCT)、C反应蛋白(CRP)、血清淀粉样蛋白A(SAA)和白介素6(IL-6))的同步检测,是目前市场上鲜有的能实现感染性四项指标同时检测的产品,并可根据不同临床应用场景的需求提供高达6种不同检测指标组合的型号。

也是7月,公司新一代磁敏免疫分析仪m36X正式发布,其作为m16磁敏免疫分析仪的升级版,可配置多达六通道,实现多项目的智能联检。

对比其与市面上其他分析仪在心标的检测上,可以发现不论是灵敏度、检测速度、重复性、多项检测能力、用液量等方面,m16都有着显著的优势。

在上海东方医院、浙江省人民医院,m16与国际知名品牌的化学发光产品一起进行大样本量对比,结果显示m16的检测结果与化学发光结果一致性非常高,已经达到了临床科室的应用要求。

我们预计,该产品2019年收入2000~2500万元,2020年收入有望达到4000~6000万元,开始实现盈利,长期看,该产品一旦打开市场空间,则对应的销售潜力将非常大,对比国内荧光定量POCT公司如万孚生物、基蛋生物等相关产品等销售,我们认为,该产品具有5~10亿元级别的销售潜力。

2019年6月,公司自主研发出一款智能高速全自动的特定蛋白分析仪SP-1200取得中国NMPA注册证。其配套耗材全程C反应蛋白也已于2019年7月取得中国NMPA注册证书,可用于心血管疾病危险性评估以及炎症感染程度的检测。

监护仪和心电需求一直稳定增速,公司为国产第二品牌,2017年以3.7%的市场份额位列市场第四,国产第二。心电图机市场方面,2014年心电图机整体市场价值超过41亿美元,预计2016年至2024年这8年间的复合年增长率将达6.4%,成为未来五年市场的主要关注点。

公司在心电领域已经形成了六大系列三十多款产品,涵盖了常规心电、高端心电、功能心电、移动心电、心电信息系统、兽用心电系列,是国内目前产品系列最全、种类最多的心电厂家。近日,公司500台设备直接进入火神山医院。

2018年以来,公司集中获批多个产品型号,且对原有产品型号进行升级,公司彩超业务线竞争力得到极大提升。参考迈瑞医疗、开立医疗甚至汕超的销售体量,公司未来彩超领域的成长空间还十分巨大。特别是非传统超声科对床旁彩超的需求,十分有利于国产彩超企业的增长。我们预计,2019年,公司还将有新产品推出,且上述新产品将陆续在国内获批拿证,届时,公司将有8~9个彩超类型产品可供选择,且产品线从此前低端完成了向中端产品的升级,未来竞争力将持续提升。

公司妇幼保健产品及系统目前主要的产品包括F系列胎儿/母亲监护仪、胎心多普勒仪系列、FTS-6系列无线胎监及电子阴道镜等。

FTS-6超声多普勒胎儿监护系统使胎监工作发生了根本性的变化,一台设备抵得上8台传统胎监,被称为产科界的无敌“风火轮”。2019年7月,公司就电子阴道镜系统业务与腾讯医疗健康(深圳)有限公司达成框架合作协议,进一步推动人工智能在医疗器械领域的应用场景。

(3)投资建议

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧