【脱水研报】曾经的10倍牛股诞生地!5G、wifi6、星空链都需要的核心元器件!

大A指数继续一阴一阳震的你怀疑人生。市场波动只是一时的,逻辑和基本面优秀的行业和个股会在震荡中继续上行。来看看研报菌又在海量的研报中发现了什么宝贝?

脱水回顾:

今日内容:

Ⅰ

曾经的10倍牛股诞生地!5G、wifi6、星空链都需要的核心元器件!

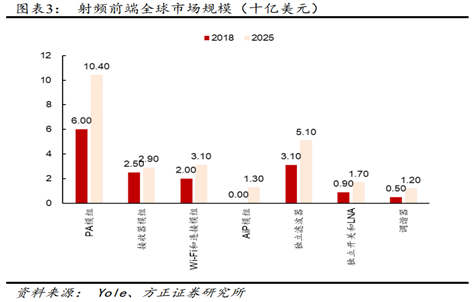

无论是如火如荼的5G通信,Wifi6还是未来的卫星互联网计划,无线通信领域频率不断增高,带宽持续增加是不可改变的大趋势,促使射频重要性不断提升,价值量持续增加。

全球5G网络新增30余个频段,新增频段带来增量射频需求,单部手机射频价值量大幅扩张。

数据显示,4G高端旗舰机型射频价值量为28美金,5G旗舰机型价值量增加至40美金。在基站侧,5G基站数量和单个基站射频价值量双增。基站和终端全面迎来射频价值量提升。

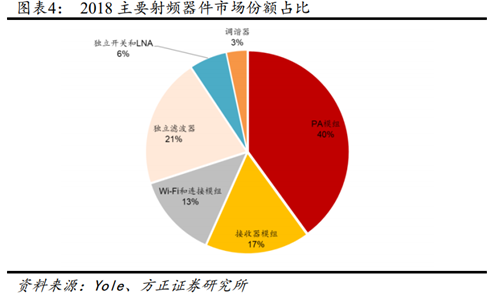

目前,全球高端射频市场主要被博通、Skyworks、Qorvo、村田、高通五大巨头垄断。受疫情影响,在海外开工停滞不前时,国内射频厂商乘5G等新基建之风,正加速国产替代,迎来重大发展机遇。

虽然手机市场销量受疫情影响在Q1有所下滑,但国内5G新基建提速,年内预计开通60万座基站的背景下,5G手机渗透率有望加速向上。同时,华为、Oppo、Vivo、小米等国内一线手机品牌导入国产射频方案的趋势不变,在今年有望给予国产射频厂商更多份额。

梳理射频PA、滤波器、开关等产业链,建议关注卓胜微(射频前端芯片龙头)、韦尔股份(射频前端芯片)、三安光电(PA 代工)、海特高新(PA 代工)、华天科技(射频封测)、信维通信(滤波器)和麦捷科技(滤波器)。

Ⅱ

受益于夜间经济红利!这家环保龙头业务逐步释放!

碧水源:公司专业从事环境保护领域,在水处理领域拥有全产业链,经过对存量PPP项目的清理,逐步走出困境,现金流大幅改善,业绩逐步反弹。作为国内膜法水处理的龙头,将持续受益于膜法水处理市场的释放。

看点:

① 业绩恢复增长现金流改善,打开更大国际市场

2019年公司逐步调整战略,经过对存量PPP项目的清理,逐步走出困境。现金流大幅改善,业绩逐步反弹。此外,2019 年公司引入中交集团,改善融资环境问题的同时,打开了一带一路以及国内更大的水务市场,重回以高科技膜为核心业务的商业模式。

② 膜法水处理前景广阔,龙头优势明显

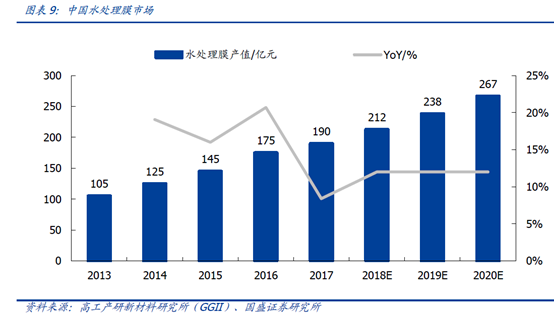

膜法水处理能耗低、工艺简洁、水质应用范围广等优势,仅考虑膜设备市场2020年预计超过267亿元。同时膜市场新增应用领域广阔,除了传统市政污水外,膜市场将将更广泛地应用于多个领域,碧水源作为国内膜法水处理的龙头,产品系列丰富、持续研发能力强,品牌优势明显,将持续受益于膜法水处理市场的释放。

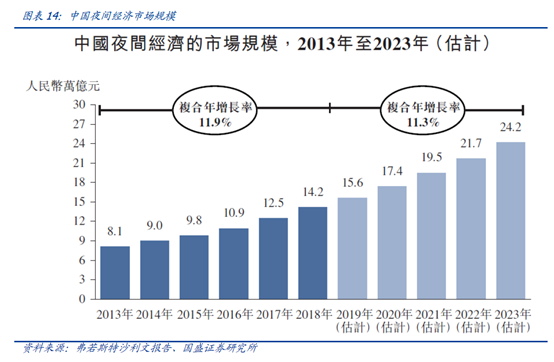

③ 光环境高速增长,受益于夜间经济红利

中国光环境市场高速增长,预计2019-2023年复合增速在19.5%。2017年,碧水源收购光环境龙头良业环境90%的股权,良业环境凭借在城市光环境策划、设计、建设、运营的专业能力,目前全国市占率2% (行业第一),有望持续受益夜间经济的行业红利。

④ 再融资新规出台,估值压制得到改善

债券融资利率2019年逐渐下行,2020年2月,证监会发布了再融资的新规,股权融资也有望逐步放开,环保板块资金的问题得以解决,压制行业估值的因素逐步改善。环保行业作为政府基 建的一个抓手,投资属性强,碧水源作为国资背景的环保龙头,受益于融资 环境的改善,水务项目拓展有望加速,估值有望提升。

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由程伟编辑整理 (执业编号:A0740618080004)

参考资料:

1、20200419-方正证券-方正证券电子行业专题报告:5G时代,射频前端行业趋势与格局解析

2、20191124-招商证券-碧水源(300070.SZ):预中标菏泽黑臭水项目,和中交协同效应持续深化

3、20200223-国盛证券-碧水源(300070.SZ):整装待备,重新出发

4、20200409-天风证券-碧水源(300070.SZ):一季度略受疫情影响,基本面拐点不改

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧