高价值、高毛利!发现一条国产替代赛道

9月开官之战,主板和创业板再度以红盘收盘,个股分化却非常严重。震荡行情下,研报菌认为潜伏+逻辑是当下比较好的策略,继而等待资金的关注来获取利润。而优质赛道和逻辑为王也是目前机构时代的关键!一起来看看今天的内容吧!

脱水回顾:

今日内容:

Ⅰ

芯片良率的保障墙!高价值、高毛利的国产替代赛道!

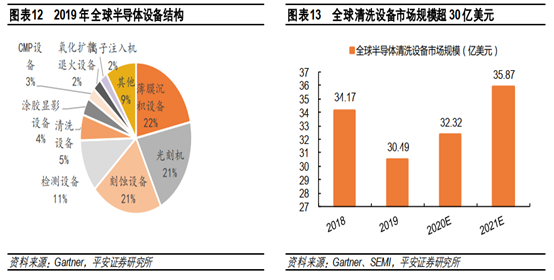

半导体清洗贯穿硅片制造、晶圆制造、封装三大环节,是芯片制造良率的重要保障,对芯片制造意义重大。

2019年全球半导体清洗设备市场超30亿美元,占全部设备的5%。竞争格局方面,全球领先企业CR3接近90%,其中迪恩士是绝对龙头,19年全球份额占比50%。而国内半导体清洗设备企业正在多方位追赶。

国产替代方面,盛美股份、北方华创是国产设备商代表。盛美股份在单片清洗设备、北方华创在槽式清洗设备中已经取得成效,2019年的全球份额分别为3%、1%。国产半导体清洗设备厂商迎来行业扩容和国产替代的重要机遇。

一方面,随着芯片工艺的进步及芯片结构的复杂化,清洗设备量价齐升,行业规模有望扩容。另一方面,受益于国内芯片产线的加速建设和产能爬坡,国内清洗设备厂商通过差异化路线追赶,份额有望快速提升。

截至2019年底,中国大陆共有14条8英寸及以上的产线在建,同时12条线产能正在爬坡,7条线规划中。国产清洗设备厂有望把握国产芯片产线扩产大潮,提高市占率。

在长江存储近几年的半导体清洗设备招标中,盛美股份获得20%的清洗设备份额,北方华创份额为2%,均高于其全球平均水平。

上市公司投资机会方面,北方华创的清洗设备产品可适用于28nm工艺的芯片制造。至纯科技具备生产8-12英寸高阶单晶圆湿法清洗设备和槽式湿法清洗设备的相关技术,能够覆盖包括晶圆制造、先进封装、太阳能在内多个下游行业的市场需求。

Ⅱ

战略调整竞争力提高!这家公司业务回升行业领先!

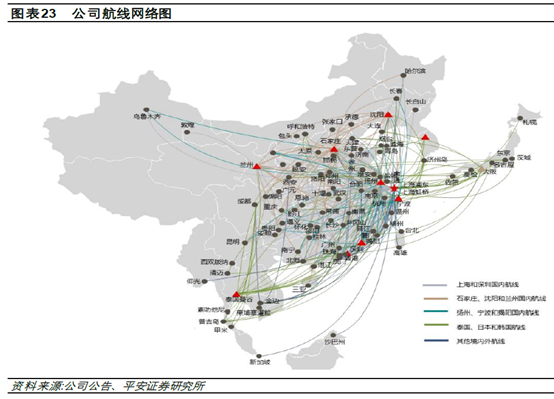

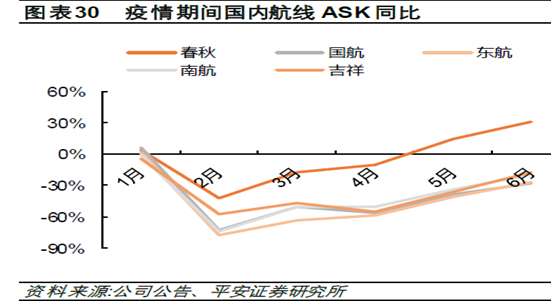

春秋航空:公司是国内首家低成本航空公司。区别于全服务航空公司,公司凭借价格优势吸引大量对价格较为敏感的自费旅客以及追求高性价比的商务旅客构成的细分市场。疫情爆发以来,公司积极拓展国内航线市场,5-6月国内航线ASK同比实现正增长,在可比上市公司中,在国内航线RPK和客运量上春秋航空是唯一一家实现单月同比正增长的公司,且客座率水平依然领先。

看点:

① 战略进行调整,提高公司竞争力

新管理层对公司三个方面进行了调整,公司竞争力明显提升。机票价格方面,由“绝对低价”转向“相对低价”带来单位收益提升;销售渠道方面,选择与OTA合作扩宽了公司获客渠道;机型方面,引入A321neo机型,帮助公司破局繁忙机场运力难增长困境。

② 成本控制大幅领先,双航线拓展网络

2019年公司座公里营业成本、销售费用、管理费用分别为0.300元、0.006元和0.004元,大幅领先业内同行。航线方面,国际航线运力增幅集中布局在国内出境游热点国家日本、韩国和泰国,国内新设兰州和西安基地,开拓西北区域市场。

③ 疫情应对措施得当,业务回升行业领先

疫情爆发以来,公司积极拓展国内航线市场,5-6月国内航线ASK同比实现正增长,在可比上市公司中,在国内航线RPK和客运量上春秋航空是唯一一家实现单月同比正增长的公司,且客座率水平依然领先。

参考资料:

1、20200831-平安证券-平安证券智能制造行业专题报告(八):半导体清洗设备,筑芯片良率保障墙,看国产品牌角逐差异化

2、20200805-平安证券-春秋航空(601021.SH):解码接班人的“新”战略

3、20200830-天风证券-春秋航空(601021.SH):国内线加速复苏二季度减亏,3Q有望实现经营盈利

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧