同力股份——中国先河开创者!重型车辆小巨人

一、“开宗立派”的工程机械细分龙头

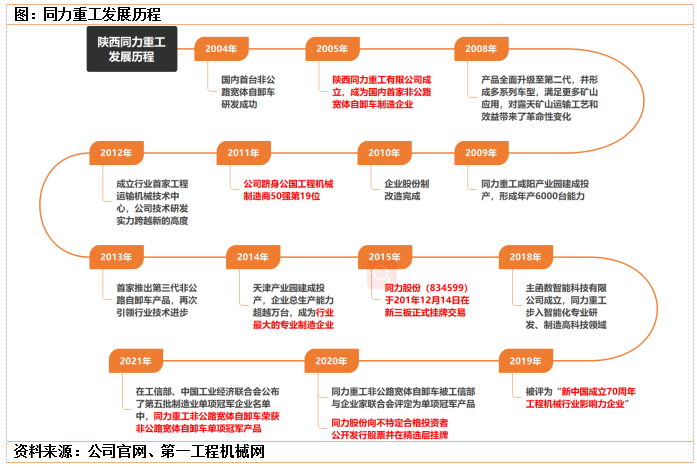

成立于2005年初的同力重工一家专业生产非公路用车的高新技术企业。公司深耕非公路运输设备领域,不仅是国内第一批研发、生产非公路宽体自卸车的专业化企业,也是国内该细分行业领域的开创者和行业标准制定者。

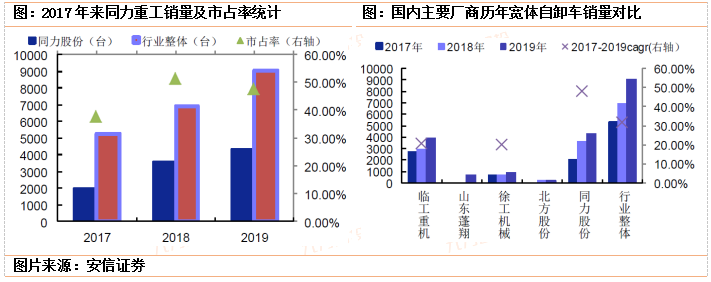

在所处的工程机械细分赛道上,同力股份一直稳居领先地位,公司核心业务优势突出。目前,同力重工已经形成了包括矿用自卸车、井巷运输设备在内的4大业务板块,产品共计30余种。根据中国工程机械工业协会统计,同力重工2019年销量占非公路自卸车(含非公路宽体自卸车、非公路矿用自卸车)行业47.62%的市场份额。

综合多年来市场数据,同力股份的销量持续随着行业稳步提升,市占率长期保持在30%以上,行业龙头地位毋庸置疑。其中,作为公司优势和新产品的非公路宽体自卸车已经连续16年销量稳居行业前列;目前已有3万多台非公路宽体车在全球各处矿山中应用。

二、高附加值赛道潜力可观

与常见的公路自卸车相比,非公路用自卸车在属性定位、价值成本和产业前景方面差异巨大。一般来说,非公路自卸车是指外廓尺寸、轴荷与质量等特征不允许在公路上行使的,在非公路工况中作业的自卸车辆;

该类产品一般可进一步细分为非公路矿用自卸车和非公路宽体自卸车。其中,非公路宽体自卸车是一种结合了公路重卡和工程机械技术基础进行系统设计制造的自卸车辆,属于我国工程机械行业的新兴产品。

从产业需求驱动来看,非公路自卸车行业的发展动力大概率源自两个方面。其一,就增量需求而言,得益于国内经济的快速发展,基础设施建设持续发力,能源项目、水利工程等项目发展迅速,工程运输总量增长势头明确,针对特定工况设计的非公路宽体自卸车增量需求或有望在未来几年快速增长。

从存量替代来说,由于国内露天矿山和水利水电工程等所用产品长期以来比较杂乱,加之中小型矿山与水利水电项目往往受限于投资规模限制都采用公路自卸车,非公路宽体自卸车具有明显的替代优势;存量替代将是行业最主要的潜在市场。

三、业绩持续向好,发展后劲可期

着眼业绩表现,同力股份作为行业龙头的成长性毋庸置疑。根据业绩数据,2016-2018年公司营收增速均保持在80%-150%水平,2019-2021H1的营收也维持了5%-27%的正增长。

为应对下游可能出现的需求减少风险,近年公司不仅努力将非公路自卸车推向全部非公路运输领域,还积极拓展海外市场,开展总包服务、租赁等新业务模式。同时公司持续加大各项投入,率先在无人驾驶、纯电动产品应用领域深耕。目前公司纯电动非公路自卸车已实现批量销售,无人驾驶非公路自卸车队矿区测试稳定运行。

此外,2021年度公司将利用公开发行募集资金加快投项目--6000台非公路自卸车生产线早日建成投,并且同力股份规划继续开发更大吨位的非公路自卸车,保持市场地位和市场占有率。

参考资料:

20211019-东北证券-同力股份(834599.NQ):服务为盾产品为矛,非公路宽体车龙头奋勇前行

20210401-安信证券-安信证券新三板策略事件点评:同力股份,非公路宽体自卸车龙头,后续六千台产能有望投产增量可期

同力股份公开发行说明书

2015-08-27-834599.NQ-陕西同力重工股份有限公司公开转让说明书

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:胡祥辉(登记编号:A0740620080005)研究助理:宋诚(登记编号:A0740120060011)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧