布鲁可:拼搭角色类玩具龙头 拓展女性、成人与海外市场

布鲁可作为中国拼搭角色类玩具龙头,近期正处在产品与市场扩张的加速期。公司在2025年10月的中国玩具展上发布了“积木车”和“自然集”等全新产品品类,并推出了星球大战、DC等新IP产品,产品矩阵持续丰富。2025年上半年业绩增速因产品升级迭代而阶段性放缓。

新品周期启动,驱动下半年增长提速:公司在2025年下半年进入密集新品发布期,第三季度已推出200个新SKU,第四季度计划再推300个。10月玩具展上亮相的“积木车”、“自然集”等新品类,以及星球大战、DC等新IP产品已陆续上市。其中,11月中旬上市的积木车作为核心拓展品类,市场需求旺盛。线上销售数据已初步验证增长势头,2025年12月公司在抖音平台的销售额指数同比猛增+670%。新品的加速放量有望成为下半年及未来业绩增长的核心催化剂,扭转上半年增速放缓的局面。

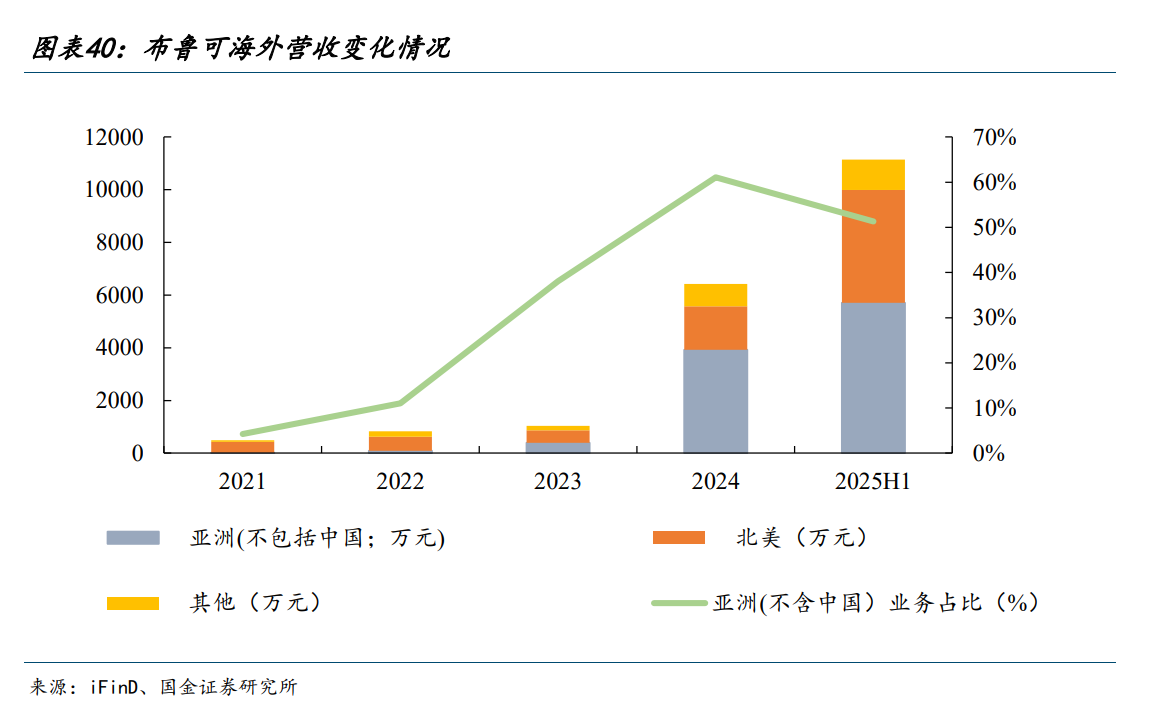

海外市场验证成功,进入规模化扩张阶段:公司海外业务在2025年上半年实现收入1.11亿元,同比暴增+898.6%,显示出强劲的增长动能。其中,美国市场增长尤为突出,已超越印尼成为最大的海外市场,主要得益于在沃尔玛、Target等主流KA渠道的货架空间增加和IP授权范围扩大。东南亚市场则通过9.9元产品成功渗透印尼4万家便利店渠道。海外市场的成功验证为公司打开了新的增长空间。

“布鲁可体系”构筑核心壁垒,驱动产品高质价比与快速迭代:公司的核心竞争力在于其独有的“布鲁可体系”,即“标准件+特征件”的模块化设计与生产模式。该体系通过标准化骨架(标准件)与个性化外观(特征件)的结合,实现了研发生产的高效和规模化成本优势。这使得公司能以6-7个月的周期快速推出新品(行业平均为10-12个月),并确保产品在各价格段均具备领先同行的“好而不贵”的质价比优势。这一体系化的能力构成了公司难以被复制的护城河,是其维持市场领先地位和长期增长的基石。

“全渠道、全人群、全球化”战略打开长期天花板:公司正从过去高度依赖6-16岁男性客群和“奥特曼”等少数IP的模式,向更广阔的市场拓展。

人群破圈:积极布局成人向和女性向产品线。2025年上半年,16岁以上消费者产品收入占比已提升至14.8%。公司目标在5年内将该比例提升至30%,长期目标为50%。

渠道下沉与升级:通过9.9元等平价产品,加速向三线及以下城市渗透,目标将终端网点从20万个扩张至30万个。同时计划于2026年开设首家品牌旗舰店,提升品牌形象。

全球化扩张:海外市场是“再造一个布鲁可”的巨大机遇。公司已在美国、东南亚等市场取得初步成功,长期目标是将海外收入占比提升至30%。

IP矩阵持续丰富与自有IP潜力释放:公司已签约72个授权IP,并与迪士尼等核心版权方续签长期协议至2029年,保障了产品开发的源头活水。同时,公司通过“英雄无限”等自有IP的成功运营,逐步验证其IP孵化能力。长期来看,若能持续打造成功的自有IP,公司有望从玩具制造商向平台型IP运营公司转型,进一步提升估值空间。

时间 | 事件 | 影响 |

2025年10月 | 参加中国玩具展(CTE),发布“积木车”、“自然集”等多个新品类及新IP产品 | 展示了公司强大的产品创新和IP商业化能力,提振市场对公司未来增长的信心,被券商视为股价上涨的催化剂。 |

2025年11月 | 参加花旗2025中国大会,管理层披露新品进展及渠道扩张情况 | 向核心投资者传递了公司下半年加速增长的信号,明确了新品类“拼装车”的核心地位和海外市场的强劲势头。 |

2025年12月 | 抖音平台销售额指数同比增长+670% | 强劲的线上销售数据验证了新品周期开启后的高景气度,为2025年第四季度及全年业绩提供了积极信号。 |

2026年 | 计划开设首家品牌旗舰店 | 提升品牌形象,直接触达消费者(尤其是成人和女性客群),是公司从渠道品牌向消费者品牌升级的关键一步。 |

2026年底 | 预计自建工厂竣工,设计月产能约900万件 | 增强对核心产能和产品质量的把控,预计将降低12%的单品生产成本,提升长期毛利率和供应链稳定性。 |

持续 | 新IP(如迪士尼公主、哈利波特)产品上市及海外市场持续扩张 | 不断拓展产品矩阵和市场边界,是公司维持长期增长的核心驱动力。 |

公司正处于从依赖单一爆品(奥特曼)向多品类、多IP、全人群平台化发展的关键转型期。2025年上半年,公司战略性地进行“积累”,为长期健康增长奠定基础,这导致新品推出节奏阶段性放缓2-3个月,影响了上半年的收入增速。但从2025年下半年开始,公司明显加快了新品类和新IP的商业化进程:

新品类开拓:2025年10月正式推出“积木车”和“自然集”(恐龙)两大全新产品线,切入载具和生物模型等新市场,其中“积木车”被定位为核心拓展品类。

新客群拓展:针对女性消费者推出“嗒豆”系列,并计划在2026年春节前完成三轮规模化发布;同时通过推出更多高客单价的“传奇版”、“超越版”等系列,持续提升成人收藏玩家的收入占比。

公司核心是独有的“布鲁可体系”,即标准化的内部骨架(标准件)结合多样化的外部盔甲(特征零件)。这一体系带来了两大优势:

成本与效率优势:标准件的高度复用,使得公司能够通过规模化生产大幅降低开模和制造成本,从而实现“好而不贵”的极致质价比。

快速迭代优势:在新产品开发时,仅需设计新的“特征零件”,大大缩短了研发周期(6-7个月vs行业平均10-12个月),能够快速响应市场变化和IP热点。这种模式让公司在非独家IP授权的竞争格局中,凭借更强的产品实现能力和成本控制能力获取超额收益。

公司业务高度集中于拼搭角色类玩具。2025年上半年,拼搭角色类玩具收入达13.25亿元,占总收入比重高达99.1%,是公司的绝对核心和增长引擎。积木玩具业务已大幅收缩,收入占比仅0.9%。

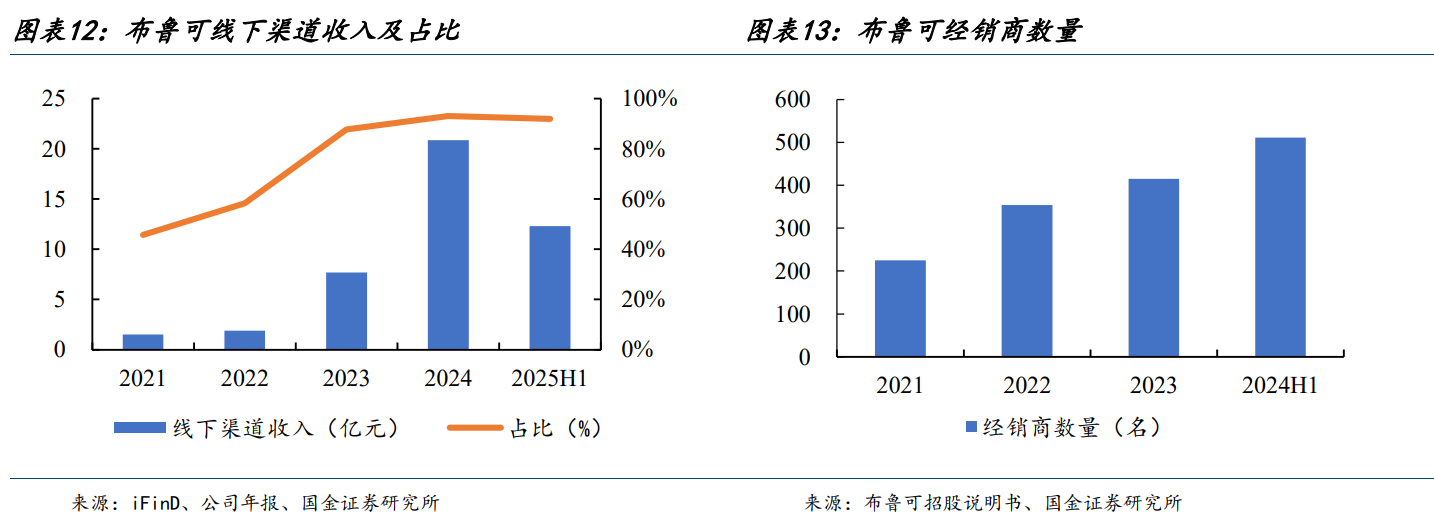

公司的销售高度依赖线下经销商网络,该渠道贡献了2025年上半年超过90%的收入。

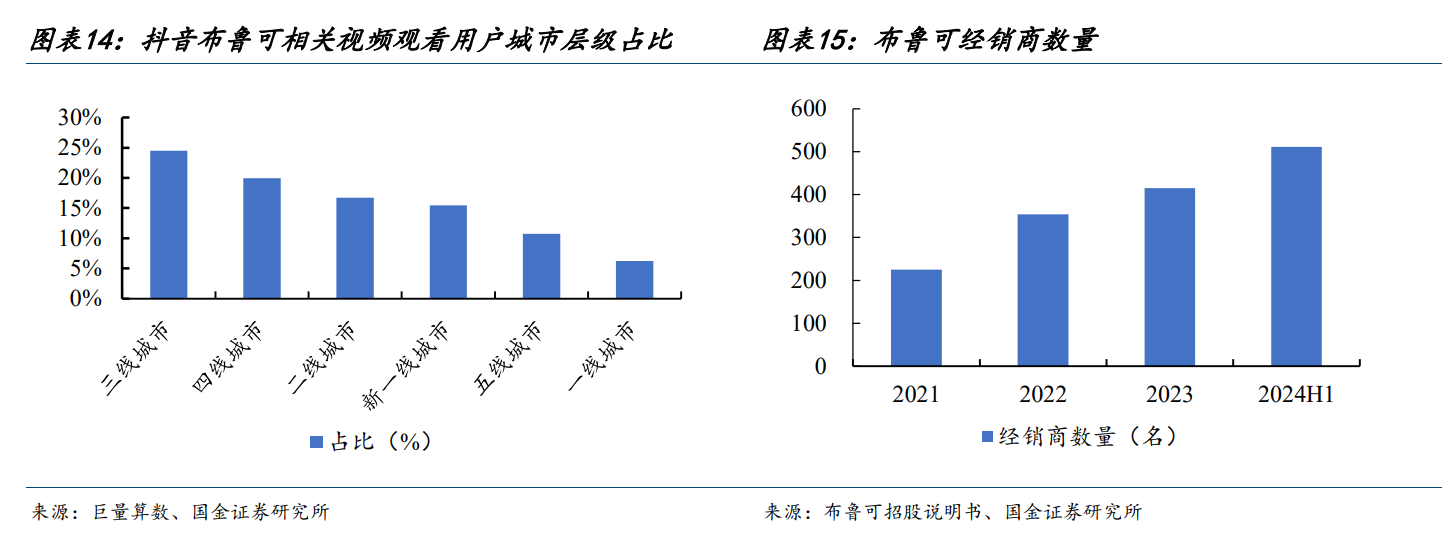

经销商网络:截至2024年6月,公司合作的经销商数量已增至511家,覆盖全国超过15万个零售网点,并计划将终端门店数扩张至30万家。渠道网络深入下沉市场,超过80%的三线及以下城市已实现覆盖。公司对经销商实行分层管理,并注重收集反馈以优化产品。

KA渠道:公司也与国内外大型零售商合作,如玩具反斗城、沃尔玛、孩子王、7-Eleven等。

客户集中度:公司未披露具体客户集中度,但其庞大的经销商网络表明客户基础较为分散。

渠道下沉拉新:通过推出9.9元的高性价比产品,有效进入四五线城市及乡镇的校边店等渠道,吸引了大量新用户。数据显示,购买9.9元产品的消费者中有三分之一是首次购买布鲁可产品的新客户。

海外市场开拓:海外是重要的新客户来源。公司已在美国、东南亚和欧洲市场取得突破。在美国,已进入沃尔玛、Target等主流KA渠道;在东南亚,通过分销商模式快速铺开。

公司采用轻资产运营模式,将生产外包给合作工厂。

供应商构成:截至2024年中,公司拥有6家核心合作工厂。

供应商集中度:供应商集中度较高。2024年上半年,前五大供应商采购额占比为71.6%,最大供应商占比30.4%。

议价能力:尽管集中度高,但公司凭借其规模优势、专利技术和标准化的生产体系,对上游供应商拥有较强的议价能力。合作协议通常规定,合作工厂不得拥有产品知识产权,且不能与公司竞争。公司的付款周期通常为3至7个月,也体现了其在产业链中的强势地位。

成本结构:2024年上半年,商品成本中,外包生产及采购成本占收入比重为35.7%,IP授权费成本占比为8.7%。

盈利能力:公司在2025年上半年实现了2.97亿元的净利润,成功扭亏为盈。但从更能反映核心经营能力的经调整净利润来看,其增速(+9.6%)远低于收入增速(+27.9%),导致经调整净利率从27.9%下滑至23.9%。这主要是由于:1)推出9.9元平价产品拉低了产品均价和毛利率;2)为支持新品类和海外扩张,模具折旧(+208.1%)、研发费用(+69.5%)和销售费用(+46.4%)大幅增加,对短期利润率造成压力。

营运效率:存货周转天数从2024年末的64天增加至2025年中的79天,主要是为下半年新品密集上市和海外前置仓进行备货,属于战略性备货,需关注后续动销情况。

偿债能力与现金流:公司财务状况非常健康。截至2025年6月30日,公司账上拥有现金及现金等价物高达26.41亿元,且无任何银行借款。资产负债率已从IPO前的超高水平降至26.9%的健康水平。充裕的在手现金为公司后续的研发投入、市场扩张和产能建设提供了坚实的保障。

布鲁可所处的拼搭角色类玩具赛道是玩具行业中增长最快的细分市场。根据弗若斯特沙利文的数据,2019-2023年中国拼搭角色类玩具市场的GMV年均复合增长率高达49.6%,远超其他玩具品类。该赛道融合了IP的情感价值、拼搭的趣味性和成品的收藏价值,精准契合了Z世代和更广泛年龄段消费者的需求。

市场格局方面,呈现出高集中度特征。在中国市场,布鲁可凭借其独特的质价比和渠道优势,已超越乐高和万代,2023年以30.3%的市占率位居第一。在全球市场,乐高和万代南梦宫占据主导地位,布鲁可位列第三,市占率为6.3%,显示出巨大的海外拓展空间。

布鲁可的核心竞争策略是在不同市场层级采取差异化的对标:

对标万代南梦宫:在产品设计和IP选择上,布鲁可与万代高度重叠(如奥特曼、假面骑士)。但布鲁可主打“质价比”,在提供相近可玩性的产品时,价格显著低于万代;在同等价位下,产品的可玩性(如可动关节、配件丰富度)则远超万代。

对标国内品牌:与其他国产品牌(如奇妙积木)相比,布鲁可的优势在于更优的产品品质、做工和更完善的高端产品线布局。

对标泡泡玛特:两者商业模式存在本质区别。泡泡玛特是IP创造和运营平台,客群偏向高线城市成年女性,渠道以直营为主;布鲁可则是IP商业化变现平台,客群更广(含儿童和下沉市场),渠道以经销为主,更考验供应链效率和产品力。

公司名称 | 2025EPE(x) | 2026EPE(x) | 2027EPE(x) | 2025-2027EEPSCAGR |

布鲁可 | 32.4 | 21.6 | 16.3 | 38.0% |

泡泡玛特 | 33.0 | 21.1 | 15.5 | 34.1% |

名创优品 | 19.0 | 14.6 | 12.0 | 21.9% |

万代南梦宫 | 23.2 | 24.1 | 22.0 | 9.3% |

孩之宝 | 15.2 | 14.4 | 13.4 | 6.8% |

美泰 | 11.1 | 10.1 | 9.4 | 7.4% |

公司未来2-3年驱动力主要来自新IP和新品类的放量、渠道下沉以及海外市场的扩张。

质价比x渠道密度x用户生态共同奠定布鲁可长期增长基础。我们认为授权IP类产品的竞争本质或是产品力、渠道力和用户力的竞争。布鲁可在这三方面已经逐步形成良性正循环,奠定品牌势能与规模长期增长的坚实基础。产品力方面,公司拥有72个授权IP、925个在售SKU,不仅产品矩阵丰富并且在材质、结构设计与模具精度上深度打磨,在各个价格段具备突出的质价比优势,为终端动销与品牌口碑夯实基础;渠道力方面,线下渠道密度扩张聚焦下沉市场,精准触达校边店核心用户,替代高价广告构建高效品牌体验入口,并引流用户参与BFC赛事等线上生态活动,也可反哺生态体系;用户力方面,公司通过会员Club、BFC赛事体系及KOL/KOC/UGC多端共创,逐步沉淀圈层“语言”,强化用户粘性与复购,整体形成“高质价比-渠道扩张-生态反哺”的良性闭环。

拼搭手感方面:公司产品在材质、结构设计与模具精度上均达到头部水准,兼顾拼搭手感和二次创作,持续强化用户使用体验。布鲁可产品在零件设计上高度标准化,结构与关节可跨型号共用,极大便利玩家进行二次创作、魔改及个性化涂装。布鲁可产品结构灵感来自人体骨骼与关节设计,具备良好的稳定性与可动性,为创意拼搭提供坚实基础,可玩性较强。与乐高相比,乐高拥有众多标准化零件可自由改装,但多数缺乏可动关节;与万代相比,其产品虽具可动性,但零件多为特定造型,难以自由拼搭改装。

产品矩阵方面:公司坚持拼搭体系创新,不断扩展产品矩阵,迎合不同消费群体需求,逐步提高市场渗透率。为进军女性市场,布鲁可推出“嗒豆”系列,不仅简单易拼,更迎合了“DIY”专属装饰小物的市场需求。嗒豆已发布NEST系列、FUN系列、MATE系列、DREAM系列和ART系列五大产品系列,覆盖居家功能物件、创意饰品等多品类。此外,布鲁可开始试水玩具汽车市场,在WF2025首次推出“积木车”,展出包括变形金刚C01、蝙蝠侠E01、原创车等高可玩性新品;在中国玩具展继续探索边界,展出原创奥特曼IP小汽车,速度与激情IP首样产品,产品矩阵再一次扩充。

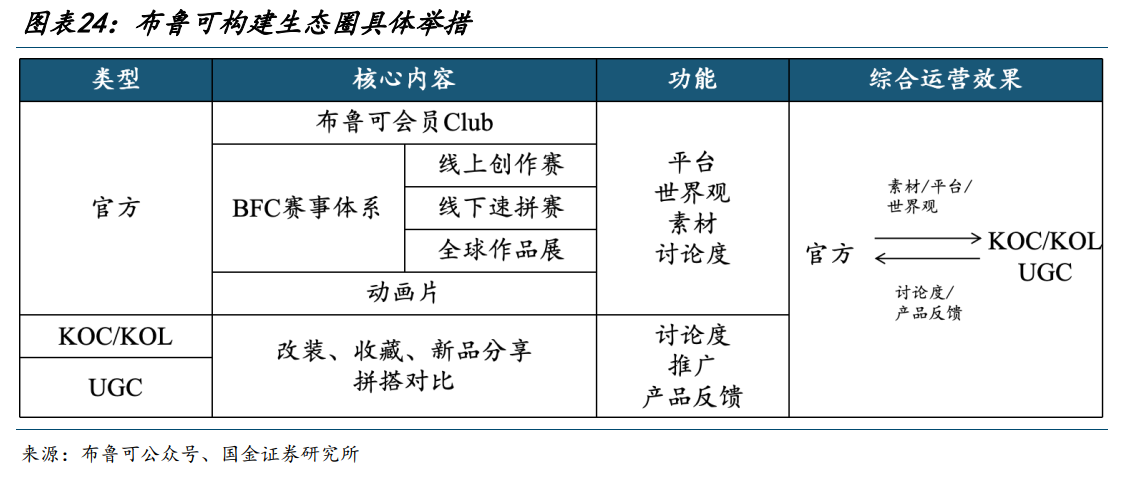

生态赋能:构建独属圈层语言,生态闭环提升用户粘性.布鲁可注重生态赋能,构建其生态圈,利于用户粘性增强。在这个生态圈中,官方通过会员Club、BFC赛事体系、布鲁可系列动画片这三大举措为玩家提供平台、世界观、素材,KOC/KOL和用户得益于官方的产品迭代和文化土壤,持续输出高质量图文与视频内容,用户共创和品牌运营逐渐形成一个良性循环。

布鲁可打造会员Club作为用户生态的核心承载平台,通过社群化运营强化用户粘性与品牌认同。Club的核心板块是BFC社区板块和IP图鉴板块:1)BFC社区板块提供详细的BFC赛事相关资讯,并推送用户最新分享的改造教程与创意灵感内容,促进用户持续参与与内容共创;2)IP图鉴板块以系列化收藏机制满足核心用户的收集偏好,并通过“扫码收集—成就点亮—光点奖励—兑换权益”的正向激励链条,引导用户多产品线消费和长期活跃。截至2024年H1,布鲁可积木人Club注册会员规模已达约200万,约80%的会员激活了至少一种产品,体现出较强的用户转化效率和生态承接能力。

布鲁可通过构建BFC多层次赛事体系,增强玩家间的互动交流,构建品牌和用户之间的链接。BFC(BlokeesFiguresCreator,布鲁可积木人创作者)指代布鲁可用户中通过二次创作赋予积木人新生命的创作者群体,布鲁可目前已经形成了以线上创作赛、线下速拼赛与全球作品展的多层次赛事体系。截至2025年10月,布鲁可已在全国近200个城市举办了线下创作赛,收到线上参赛作品近90,000件,激发了BFC的热情以及布鲁可BFC社区的活力,进一步提升品牌触达与用户参与

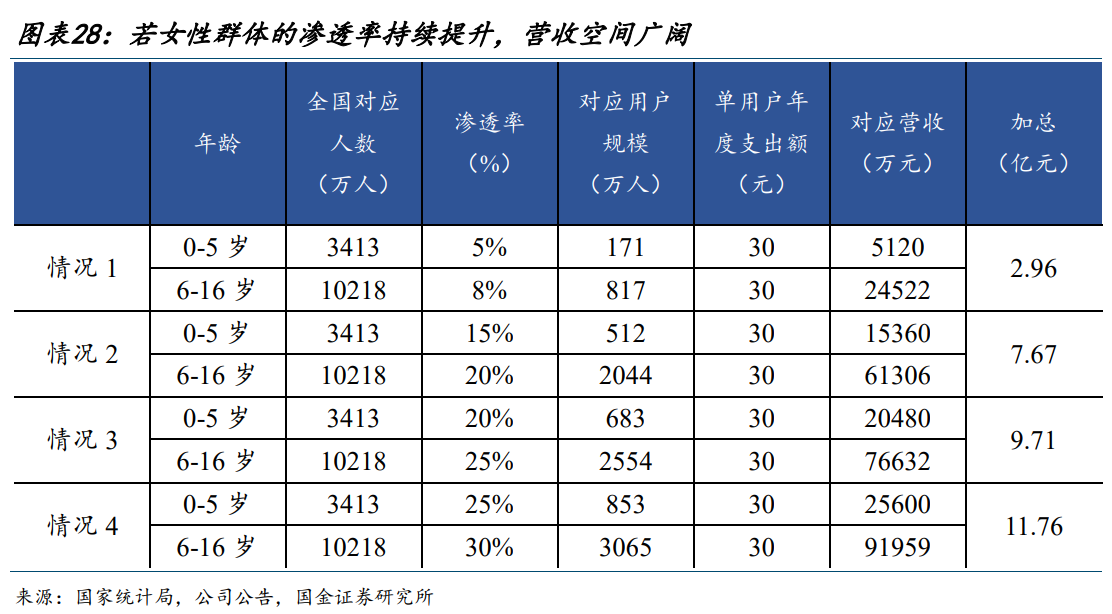

中期成长驱动一:人群破圈。目前公司收入约80%来自6-16岁男性客群,在这一基础盘之上,公司围绕女性与成人客群形成两条清晰的扩圈主线。一方面,在女性端通过嗒豆系列等高颜值、低门槛、强场景化产品,并叠加BFC文化与线下展会强化二创与社交属性;另一方面,在成人端以EVA、圣斗士等多元IP覆盖不同兴趣圈层,在多个价格带推出高完成度、高可动性的中高端产品,并借助核心KOL/KOC深度破圈。若布鲁可在女性&成人群体渗透率持续提升,除巩固现有主力IP外,将带来显著的额外增长动力。

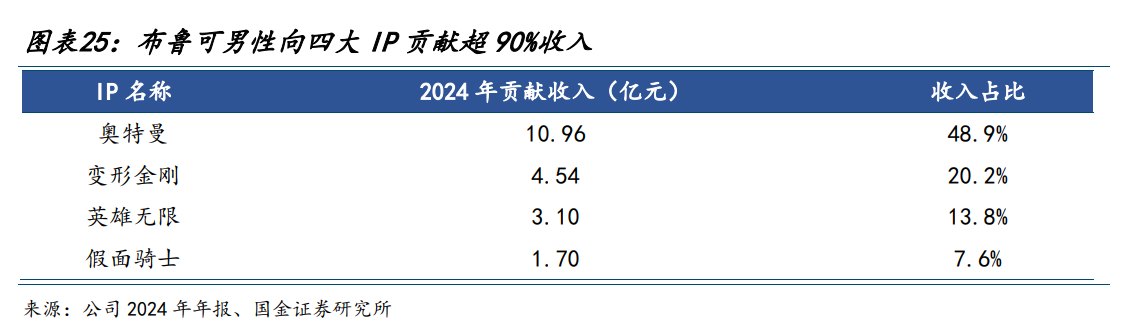

公司此前产品主要面向男性青少年,响应Kidult(成人玩具消费者)和女性群体需求或带来新增量。据布鲁可此前(截止到2024年底)推出的SKU类型(6-16岁SKU占比超75%)以及四大IP贡献收入的占比(四大核心IP为公司贡献超90%收入)推测公司客群中80%为6-16岁的男性。然而近年来,拼搭角色类玩具凭借其情绪价值、社交价值和收藏价值在成人群体和女性群体中逐渐流行,参考乐高2024年在全球的营收成人市场的贡献超过50%。布鲁可及时响应成人群体和女性群体的需求,预计将为公司带来新的增量,25H1前四大IP产品合计占总收入83.1%,已经有所下降。

女性群体破圈:高颜值易拼搭+场景化+二创解锁增长密码。加强女性向IP布局,优质IP储备丰富。公司针对女性用户的需求,增强具知名度的女性向IP的布局,包括三丽鸥、名侦探柯南、哈利波特和小黄人等。以三丽鸥为例,据巨量算数,女性占比78%,TGI高达168,具有良好的受众基础。

推出专为女生玩家打造的全新产品线,三维度助力产品破圈。嗒豆系列作为布鲁可首个为女生玩家打造的全新产品线,涵盖FUN系列,MATE系列、DREAM系列和ART系列,公司布局思路清晰,主要通过三个维度帮助新产品线扩圈:

1)高颜值+易拼搭:降低入门门槛。相比于积木人的复杂结构,嗒豆系列萌感更强,在结构和审美上进行了轻量化创新,仅需三步即可完成拼搭;

2)场景化:通过嗒豆公仔+多风格/场景惊喜包的灵活组合,让嗒豆不仅仅局限于可爱的拼搭玩具,而是拓展为创意生活方式的代表性物件,让拼搭嵌入生活场景;

3)BFC文化助力二创,社交性打造更深层次的品牌忠诚度:8月2日-3日,布鲁可亮相三丽鸥嗨翻节,嗒豆线下首展,此次展览中,BFC创作者同台交流与改造,将布鲁可嗒豆融入各种日常物件中,让普通的物件焕发出趣味,彰显使用者的个性,提供充分的情绪价值。

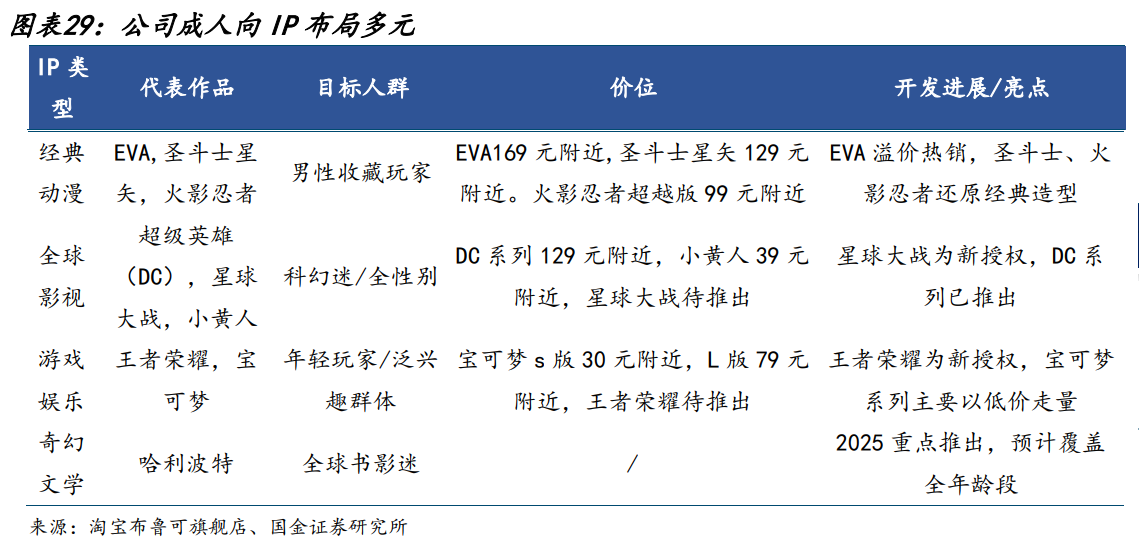

公司成人扩圈思路清晰,已取得一定进展。公司已形成针对成人群体破圈的一整套打法,整体来说,注重丰富IP储备叠加多价格段布局,中高端线来说注重产品做工细节和与圈层内的KOL/KOC合作从而加速渗透。

首先,整体来说,公司成人向IP储备丰富,覆盖多目标人群多价位。从IP类型来看,公司自2024年增加成人IP布局,目前旗下核心IP储备具有极为广泛的受众基础,囊括了经典动漫、全球影视、游戏娱乐和奇幻文学。从价格段来看,成人向IP的产品设计中,有相对亲民,拼搭门槛较低的宝可梦系列、芝麻街系列和小黄人系列,价格段集中在29-79元,也有IP还原度更高,拼搭难度更大,尺寸更大,价格较高的超级英雄系列,圣斗士星矢系列、火影忍者系列等等。25年新获得授权的星球大战IP和王者荣耀IP将补充覆盖了科幻爱好者和游戏爱好者这两个群体,后续产品开发值得期待。

公司最新推出的火影忍者IP超越版旋涡鸣人为例。该产品不仅具有3副替换手,3副面雕,配备丰富的小配件,而且关节可动性强,具有22处关节可动,能很好地将动漫的细节还原。从细节处来看,衣服褶皱清晰,各部位零件替换方便,分色工艺细腻以及角色专属地台设计感强。从和KOL/KOC的联动来看,公司在官方视频号转发KOL/KOC的测评视频,以KOC“手馋中年人玩模型来看”,其粉丝主要都是具有支付能力的成年男性,粉丝数94.8w,播放量中位数为6.4w,其测评的奥特曼传奇版视频在抖音上点赞超4500,通常点赞率约3%-10%,即4500赞对应约4.5万-15万播放量。

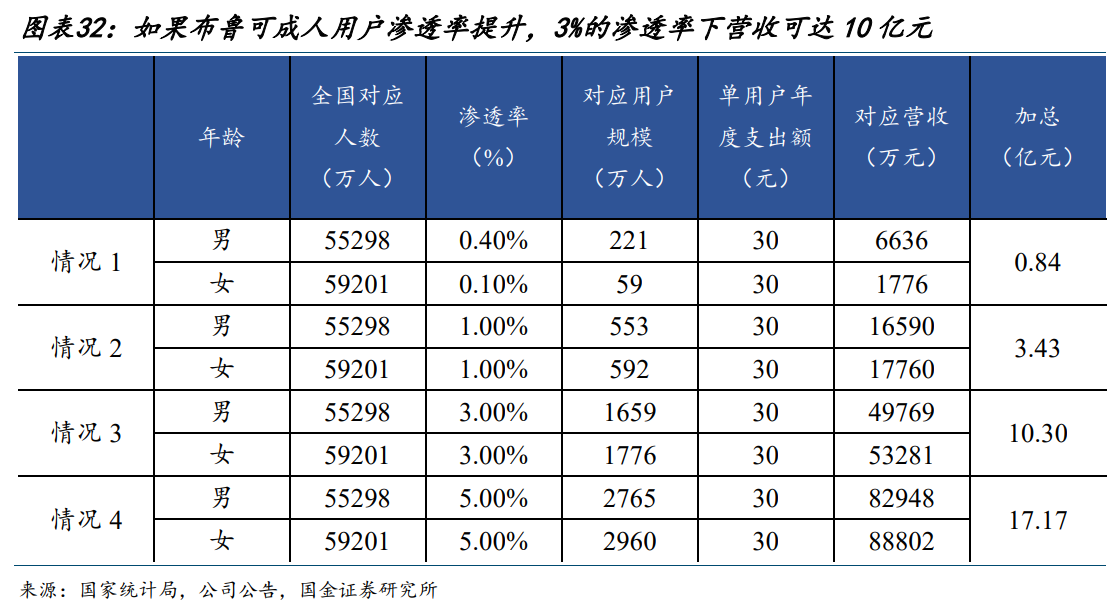

若布鲁可在成人群体的渗透率持续提升,空间广阔。以16岁以上人群为基准,男性渗透率为0.40%,女性为0.10%,对应营收规模约为0.84亿元;男、女渗透率均提升至1.00%,对应营收约为3.43亿元;渗透率同步提升至3.00%,对应营收可达约10.30亿元;均达到5.00%的假设下,对应营收预计将突破17.17亿元。

中期成长驱动二:出海扩张。公司一方面依托中国供应链实现标准化生产与成本控制,另一方面通过丰富IP储备与高频推新的SKU体系维持产品新鲜感与可玩性,同时在海外复制Club、赛事与展会等生态建设路径,逐步搭建本地化用户社群。公司24年/25H1出海营收分别为0.64/1.11亿元,同比增长518.2%/898.6%,逐步验证了产品与模式在海外市场的可行性。若布鲁可海外市场开拓顺利,现有IP中“变形金刚”等有望率先受益,贡献显著增量,出海(尤其是北美和亚太)逐步成为公司后续重要增长点。

营销方面,布鲁可以各区域市场需求为主线,布局全球知名IP,增强线上线下互动。对于东南亚市场,线下互动除通过国际动漫及玩具展会(印尼玩具展、新加坡动漫展等)介绍产品,布鲁可开展BFC赛事加强与粉丝交流;线上采用官方渠道+KOL+KOC+用户自发推荐模式进行内容推广,如印尼428万粉丝的博主MedyRenaldy不定期发布布鲁可玩具开箱视频介绍产品,其相关评论区粉丝好评如潮。在北美市场,布鲁可揣摩市场需求,聚焦actionfigures方向,大力开发变形金刚IP,频繁亮相相关展会(纽约国际玩具展、墨西哥CCXP等)优化当地品牌认知;线上积极建设社媒账号,在美国创建YouTube官号,截至25年8月该平台已积累2490000+订阅者扩大品牌影响力。其他地区,布鲁可组建专业团队,依托如全球知名IP侏罗纪世界等影响力开拓市场。

参考万代、乐高出海经验,布鲁可已具备出海成功的基因。万代、乐高出海能够成功的几个重要维度布鲁可目前已经基本满足:1)设计上兼顾标准化和可玩性,利于规模化地生产,且背靠中国供应链,能够更好地控制成本;2)具备一定的IP储备,并且增强不同类型的IP布局,辐射较大的客群范围;3)持续创新,具备新鲜的玩法和SKU,目前布鲁可的SKU数量已经达到600+;4)构建生态圈,打造圈层内部语言,增强粉丝群体的认可度,提升粘性。

1)搭角色类玩具

1.奥特曼:奥特曼IP为公司是公司成长的重要支点。一方面,该系列的产品线丰富,满足消费者多样化需求。除了划分星辰、闪耀等产品版本,今年度推出传奇版奥特明鉴,增加高价位段的布局。另一方面,产品快速迭代,刺激消费者复购。奥特曼闪耀版,于3月上新第10弹,6月就上新了第11弹,仅该系列在三个月内可推出七款全新SKU。同时,奥特曼IP母公司不断创新相关动画系列,也将推动该IP系列产品销售增长。出海方面,25奥特曼IP的授权区域已进一步扩展至全球。

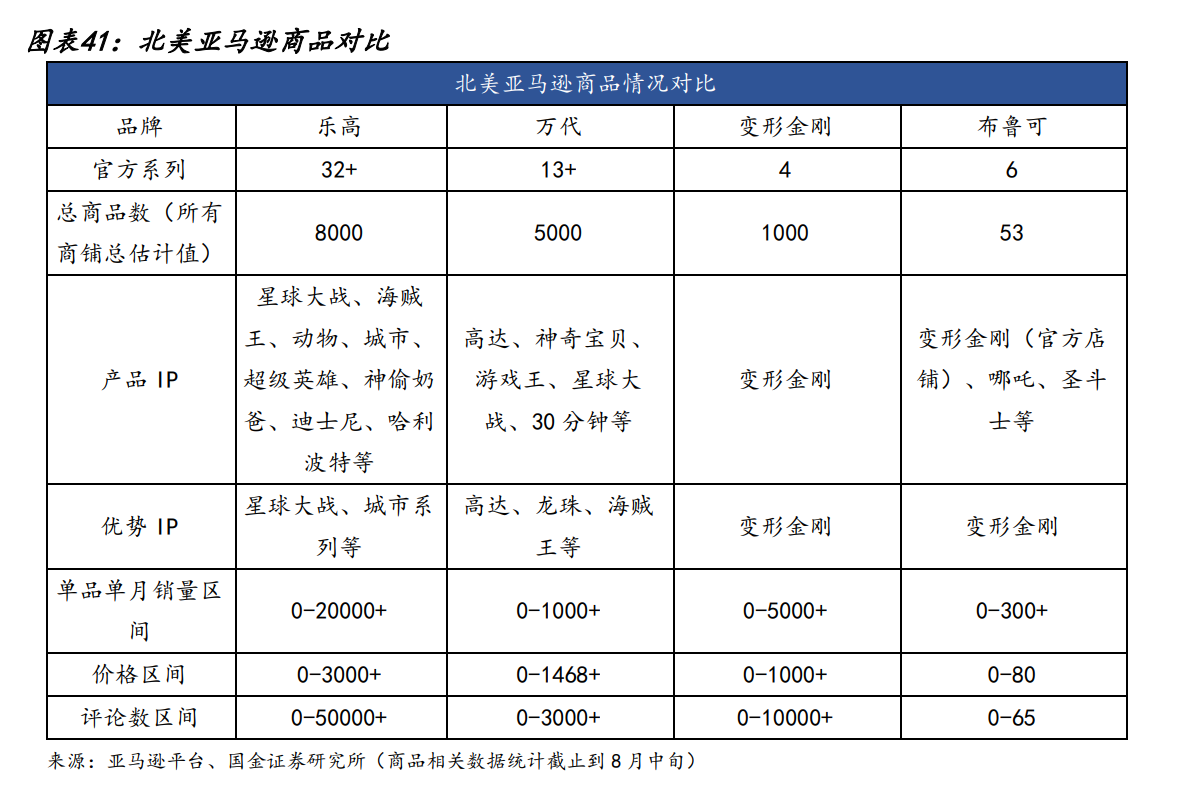

2.变形金刚:变形金刚系列不仅在国内展现出较强的增长能力,而且在海外市场业表现出较强的竞争能力,在亚马逊平台占据布鲁可产品热销榜前列。随着新加坡动漫展、纽约玩具展等活动开展,变形金刚系列产品影响力不断扩大,有望进一步拓展市场。

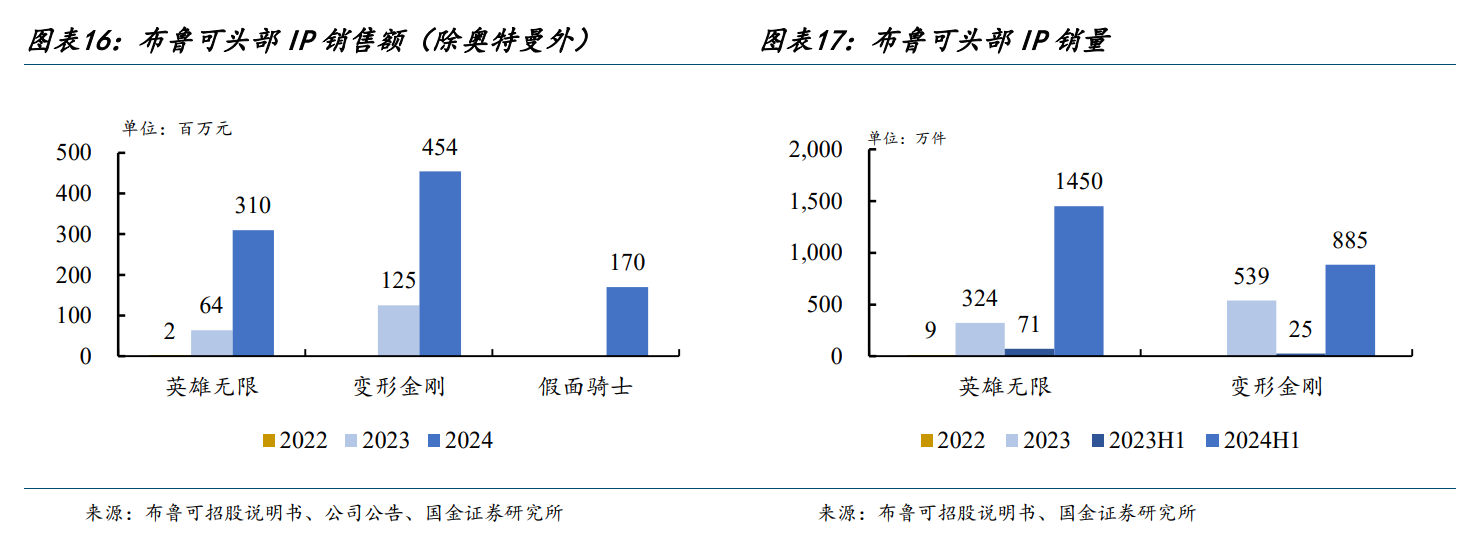

3.英雄无限:该系列产品为公司最受欢迎的自有IP产品,24年销售收入超3亿元,仍有较大上升空间。公司还注重配套相关动画短片,完善拼搭背后的世界观,24年11月上线《英雄无限》第一季动画短片,用品牌的方式讲述中国故事、塑造中国英雄,市场反应良好。该系列产品持续创新,截至25年6月,英雄无限星光版已更新至第七弹-智勇风云,广受好评。

4.其他IP:布鲁可不断丰富其IP矩阵,凭借其以往的优秀IP运营实绩和较强的公司现金实力,上新的新款涵盖不同的IP类型,包括经典动漫、全球影视、游戏娱乐等不同类别,24年假面战士IP贡献了1.7亿元收入。根据25年中报,25H1公司签署了13个新IP,因SKU数量增加模具数量也同比+88.0%,新推出的SKU包括初音未来、小黄人、酷洛米、名侦探柯南、芝麻街、漫威:无限传奇、宝可梦及火影忍者等;授权IP数量从截至2025年6月30日的约63个增加至截至最后实际可行日期的约72个,包括但不限于玩具总动员、疯狂动物城、冰雪奇缘、迪士尼公主系列、史迪奇、速度与激情、侏罗纪公园、面包超人、哥斯拉、大闹天宫及哪吒闹海等;出海方面,新世纪福音战士IP的授权区域已进一步扩展至全球,宝可梦IP的授权区域扩大至港澳台、东南亚等地区,星球大战IP的授权区域扩大至东南亚、港澳台及韩国等地区。综合来看,“其他IP”预计能为公司带来较好的业绩增量。

2)积木玩具

公司后续专注拼搭玩具类的发展,预计积木玩具业务将逐步萎缩。22年-24年,积木玩具收入占比就由63.5%减至1.8%。且积木玩具产品公布数据划分不明确,我们选用整体分析方式。虽然布鲁可公司已完成转型,其早年积累的品牌口碑、粘性消费者仍然可能对积木玩具销售有促进作用。

参考资料:

20251221-国金证券-布鲁可:三维度共同构建长期增长基础,扩圈&出海驱动新成长

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:王德慧(登记编号:A0740621120003) |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧