业绩大幅改善!三条主线掘金有色金属顺周期

【顺周期核心逻辑】

1、疫苗取得新进展,海外复工复产将加速

11月 9 日,美国辉瑞制药公司宣布经过临床三期试验的新冠疫苗被证明在 90%的有效性上可应对新冠肺炎。疫苗的重大进展为全球主要经济体的复工复产进程提速,海外有望像中国二季度的情况一样,迅速恢复正常的经济活动。

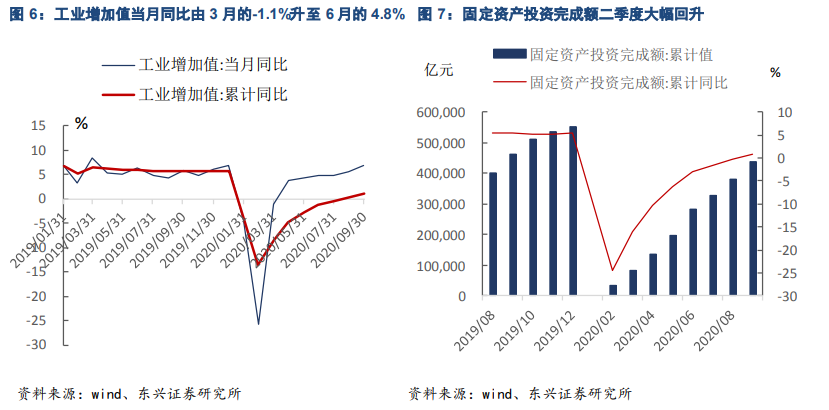

从我国的恢复情况看,二季度我国疫情已基本上在全国范围内得到控制,经济复苏斜率处于年初以来最大值,工业增加值当月同比由 3 月的-1.1%回正至 6 月的 4.8%,固定资产投资完成额累计同比由 3 月的-16.1%迅速回 升至 6 月的-3.1%。

2、拜登胜选后大规模基建或将开启,预计基础原材料的需求将扩大。

随着拜登胜选之后大概率会发生的两件事情:一是扩大财政赤字、二是大规模基建。在经济 复苏叠加大规模基建建设将启动背景下,对基础原材料的需求扩大是显性的。

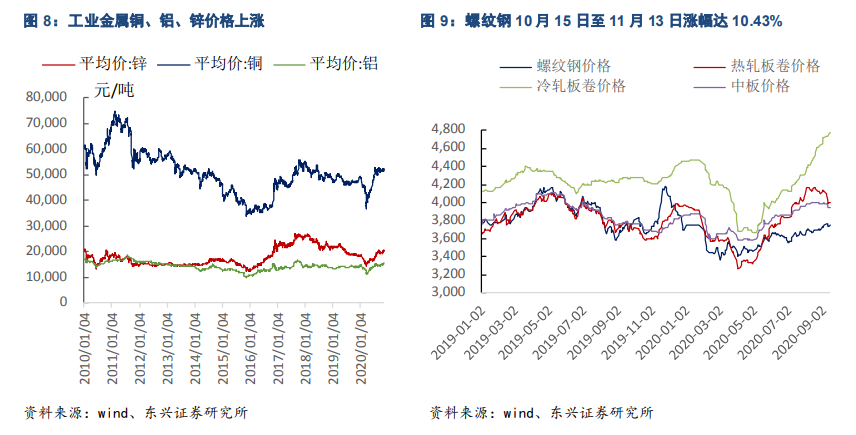

全球经济活动的逐渐恢复将导致对上游资源品的消耗更加直接,从而带动需求端的上升。从上游的主要资源品来看,有色、钢铁等上游行业原材料价格均处于近 年来的高点。

截止2020 年 11 月 13 日,工业金属铜、铝、锌的价格分别达到 52025 元/吨、15650 元/吨、20000 元/ 吨,创下 2018 年以来新高。螺纹钢价格达到 4200 元,处于 2019 年底以来的新高水平。

【有色金属】

业绩大幅改善,行业拐点显现

有色金属行业上市公司2020年三季报营业收入同比增长13.88%,归属于母公司股东净利润同比下滑9.82%。而有色金属行业Q3单季度营业收入同比增长16.04%,业绩同比增长15.17%,三季度业绩改善明显。

中国银河证券表示,三季度全球经济持续从底部上行,虽然经济反弹力度有所减弱,但在超额流动性与经济复苏预期的支撑下,有色金属价格在二季度大幅反弹的基础上维持高位,均价环比大幅上涨,这令有色金属企业Q3业绩出现明显改善,有色金属行业的业绩拐点或已出现。

【细分板块投资策略】

1、电解铝盈利持续高位,关注龙头高弹性

自2020年Q2以来,电解铝的盈利一直保持高位,电解铝企业的收入利润持续改善。全球经济已经开始全面复苏,供给缺口有望维持,预计电解铝行业的高盈利有望贯穿2021年全年。

从需求端看,电解铝的消费属于房地产后周期,复苏强劲。房地产竣工已经在2020年逐步恢复,并有望逐步进入高峰,传统汽车和新能源汽车增长超出预期,随着海外逐步复苏,冰箱空调也有望出现明显复苏。

在2020年产能投放高峰,电解铝仍然保持了高盈利,需求的强劲增长可见一斑。预计2020-2021年在需求复苏的带动下,电解铝的表观供给缺口有望达到100万吨。

2、稀土不再“贱卖”!价格机制重大变革在即

1)事件驱动:

中国有色金属工业协会下属中国有色金属报16日发表评论称,完善我国稀土价格机制势在必行。通过完善稀土价格机制,将对于掌握稀土国际话语权、定价权、改写稀土“贱卖”命运产生积极作用。

此外,文章还呼吁应出台稀土总量控制、销售价格等相关政策,并利用价格杠杆等因素,使得稀土前端产业更加规范运行,进一步促进稀土下游产业稳定发展。

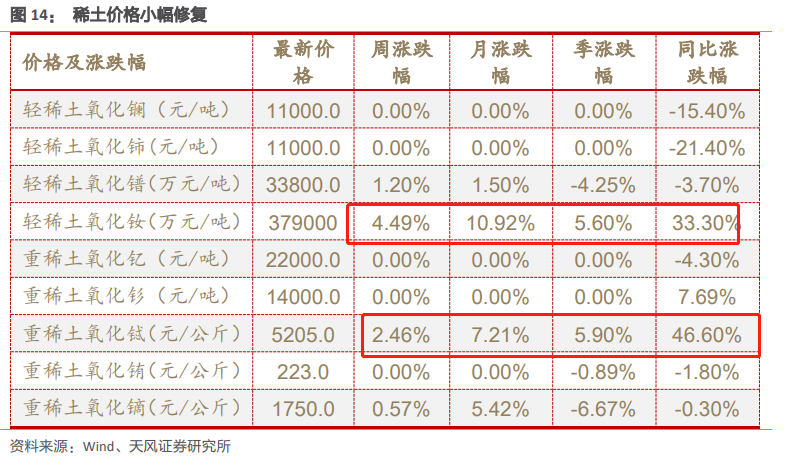

由于受疫情的影响,今年以来,稀土价格持续走低,在降价惯性的拖累下,各类稀土产品价格已经接近甚至攻破盈亏平衡点。长此以往,势必形成生产即亏损的局面。

2)稀土价格小幅修复。氧化钕、氧化铽、氧化镨、氧化镝分别回升4.5%、2.5%、1.2%、0.6%,新能源汽车永磁电机拉开需求高增长序幕,下游补库带来轻重稀土价格仍有望联动回升。碳酸锂持续上行。上周小金属中碳酸锂、钼、钨价分别上涨2.4%、1.4%、1.2%。

3、钴锂:无钴化存争议,锂行业重回景气上行通道

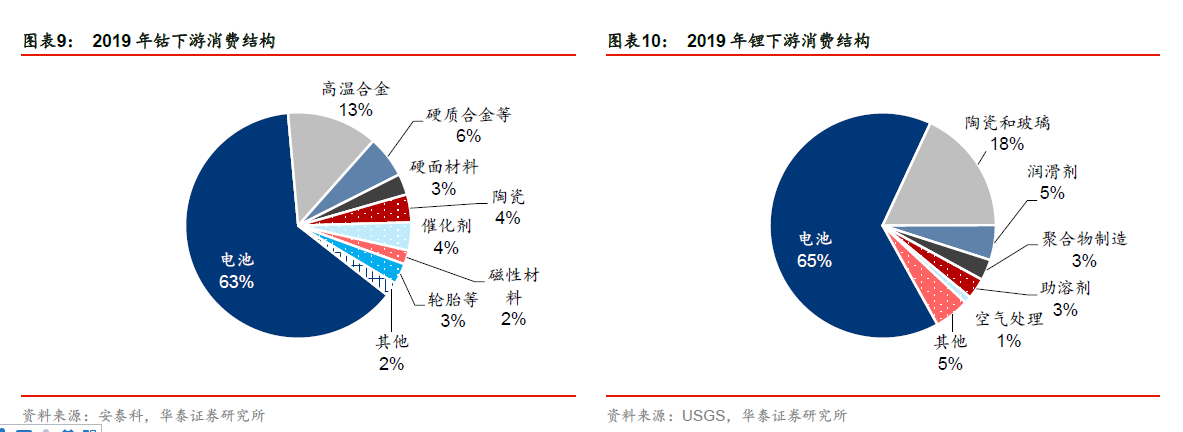

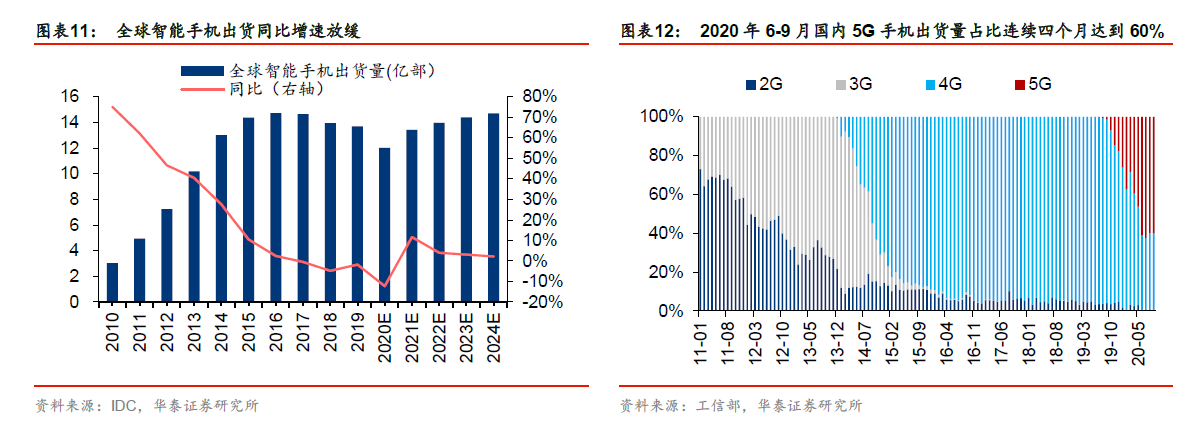

从钴、锂行业的下游需求看,5G手机贡献3C领域需求增量,全球汽车电动化趋势确立,未来全球对钴锂需求的增量主要来自3C领域及新能源汽车动力电池。

1)智能手机

全球智能手机出货已进入存量市场,但受益于5G手机渗透率快速提升及电池容量增加,钴锂在3C中的需求仍有增长。

2)新能源汽车

新能源汽车领域,全球汽车电动化趋势确立,动力电池需求快增提振钴锂需求。

从短期看,10月头部电池企业开工率上涨至8、9成,11月头部电池企业排产计划较10月进一步增加;Q4行业有望保持高热度。

从长期看,2020年11月2日,国务院办公厅发布《新能源汽车产业发展规划(2021—2035年)》,规划到2025年,我国新能源汽车新车销售量达到汽车新车销售总量的20%左右,国内新能源汽车产销有望长期向上。

风险点:钴:无钴化尚在推进,长期存不确定性

考虑到钴价较高且资源分布较为集中,无钴化一方面可以降低电池材料成本,另一方面可使原材料供应更加有保障,部分车企、电池企业、政府支持项目均在推进无钴化研发。

但无钴化应用尚需时日,如松下计划在2-3年内推出无钴电池,特斯拉在能量密集型车型中将使用的100%镍电池于2022年才能实现大规模生产。

内容仅做数据展示,不构成投资意见,据此操作风险自担。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧