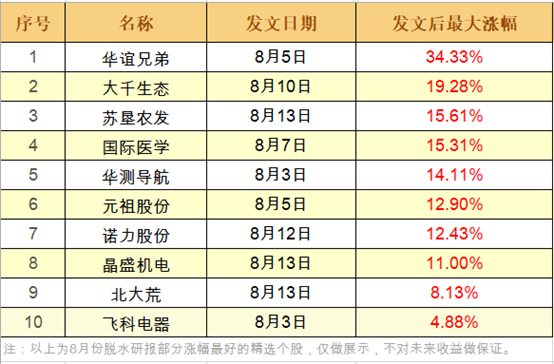

两大龙头合并!浆纸巨擎将现?

指数反弹三天,成交量继续缩小。指数缩量反弹,行情也很难持续,所以研报菌认为主要关注有逻辑的热点板块,等回调后再介入,才是当前震荡调整的行情里最好的操作思路,反弹都是进二退一的走势,更适合低吸的策略。好了,一起来看看今天的内容吧!

脱水回顾:

今日内容:

Ⅰ

两大龙头合并!浆纸巨擎将现?

博汇纸业:公司主营白卡纸、双胶纸、包装纸和造纸木浆的生产销售。2020Q1公司实现收入26.06亿元,同比增长20.1%;实现归母净利润1.85亿元,同比增长54.1%。在白卡纸前两大龙头即将合并下,行业盈利中枢有望上移。

看点:

① 强强联手,白卡纸龙头有望合并

白卡纸行业前四大企业CR4达到76.8%,分别为APP(金光纸业)、博汇纸业、晨鸣纸业和太阳纸业。APP作为全球化造纸企业,运营管理经验丰富。对博汇进行收购,有望对其规范化管理,公司盈利改善空间较大。

目前,收购相关审查均已通过,本月底将实现最终收购。两者合并后有利于未来白卡纸价格的稳定,行业盈利中枢有望逐步上移。

② 需求稳步增长,新增供给有限

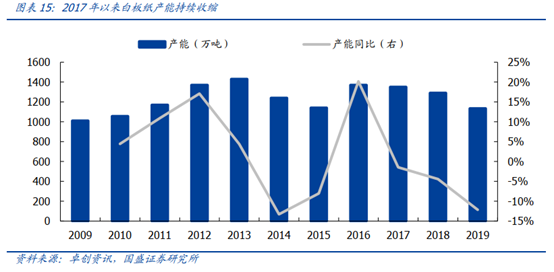

禁塑令和外卖行业的快速发展影响下,食品白卡纸包装需求快速增长。目前已出现餐盒、吸管等食品级白卡纸进行替代。根据白卡纸产能的投放规划,最早将投放的新增白卡产能180万吨发生于2021年底,短期内白卡纸新增产能有限,预计2020~2021年行业暂无供给压力。由于需求增长较为良好,行业供求格局偏紧可能性较大。

③ 公司盈利改善空间大

APP印尼木浆比博汇过去采购的巴西木浆低50美元/吨左右。收购后,公司将共享APP国内外原材料优势。若未来换成采购APP的木浆,公司吨纸将节省100~200元,对应约3.5亿元净利润的释放。

与此同时,“南APP、北博汇”实现全国化产能布局,二者分南北区域销售,吨纸可节省100~200元的运输成本,对应约2.2亿元利润。

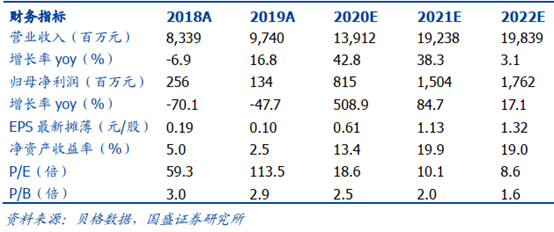

国盛证券预计公司2020~2022年实现归母净利润8.15/15.04/17.62亿元,同比增长508.9%/84.7%/17.1%,给予“买入”评级。

Ⅱ

加速北斗终端规模化应用!这家公司实现全产业链布局!

海格通信:公司多频射频芯片名列前茅,无线通信传统优势持续领跑,先发竞争优势明显,北斗终端加速规模化应用,公司率先实现“芯片、模块、天线、终端、系统、运营”全产业链布局,随着中国北斗三号全球卫星导航系统正式开通,或进一步打开公司相关业务成长空间。

看点:

① 多频射频芯片名列前茅,北斗终端加速规模化应用

公司多频射频芯片在第二轮用户实物比测中成绩第一,在北斗三号全球信联号多模多频基带芯片实物比测成绩第一,获得承研资格,在北斗三号全球信号多模多频抗干扰芯片及组件取得实物比测第一名。

与此同时,公司自研的高精度卫惯组合定位设备、北斗车载终端产品成功进入大型港口、交通运输等市场,进一步加速北斗终端的行业规模化应用。

② 无线通信传统优势持续领跑,先发竞争优势明显

公司拥有原750厂的人才资源优势和通信技术底蕴,可实现无线通信产品全频段覆盖,包括用于潜艇远洋的长波通信、用于数字话音的短波通信、用于远距离信息传输的卫星通信和用于对多种通信电台的集中管控的通信系统集成类产品等。并且在卫星互联网系统研制中,取得先发竞争优势,未来有望在其军民两用市场上斩获更多订单。

③ 北斗导航全产业链布局,打开业务成长空间

公司是通信装备种类最全的厂家之一,是单机设备到系统网络集成的先行者,积极参与新一代空、天、地、海一体化网络建设,并参与当前我国正在快速推进的卫星互联网系统重大工程项目,已全方位布局卫星互联网。

公司率先实现“芯片、模块、天线、终端、系统、运营”全产业链布局,基于北斗领域的技术优势积极拓展高精度位置服务、无人驾驶等民用布局方向,近日中国北斗三号全球卫星导航系统正式开通,或进一步打开公司相关业务成长空间。

参考资料:

1、20200913-国盛证券-博汇纸业(600966.SH):白卡两巨头整合,浆纸巨擘将现

2、20200825-万联证券-海格通信(002465.SZ):半年报点评报告,业务发展符合预期,增量空间有望加速到来

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧