【九方周评】大类资产双周报(5.11-5.22)

一、固定收益行情

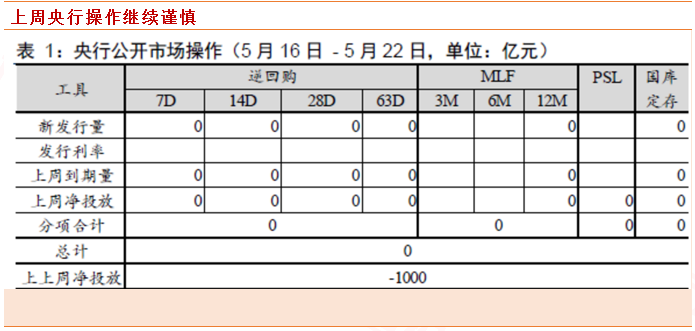

资金流动性持续充裕。上周银行体系流动性合理充裕,央行连续一个月未开展逆回购操作。自3月底以来,央行已超过一个半月未通过逆回购实现资金投放;同时,最近几月新作MLF和TMLF较年初均有所缩量,市场对于资金面的担忧有所增加。5月15日MLF利率未下调,同时20日LPR也维持不变。市场对于央行货币宽松的预期有所放缓。22日的政府工作报告中货币政策方面,报告提出稳健的货币政策要更加灵活适度。综合运用降准降息、再贷款等手段,引导广义货币供应量和社会融资规模增速明显高于去年。市场整体预计货币政策被动宽松。

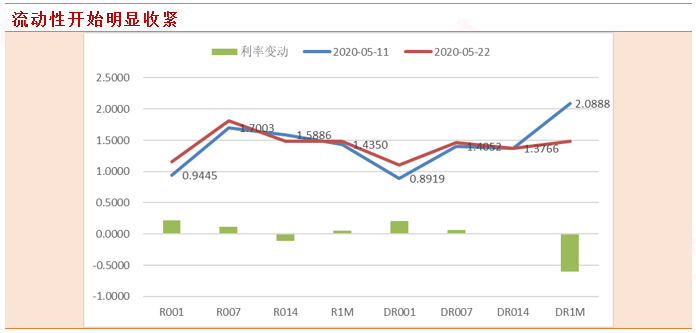

银行间市场利率多数上行。银行间市场存在两种利率,DR开头的代表存款机构之间的拆借价格,R开头的代表银行之间的拆借价格。DR001、DR007、DR014、DR1M分别变动1.09%、1.52%、1.29%、1.42%,市场预期短期政策收紧;银行间机构拆借利率也大多回升,R001、R007、R014、R1M上升1.15%、1.45%、1.61%、1.70%更加体现市场流动性的上海银行间同业拆放利率也都微升至1.6%左右。

债券融资利率有所上行。利率债方面,上周各期限国债涨跌不一。1Y、3Y、5Y、10Y期国债到期收益率分别变动1.39%、1.64%、2.05%、2.62%。各期限国开债到期收益率也分别上涨超过6bP左右。信用债方面,各期限AAA级债券收益率纷纷上升至1.87%以上。各期限AA级债券收益率纷纷上升至2.4%以上。

点评:从货币政策来看,进一个多月央行货币政策操作一直处于静默期,证明央行目前再回收之前释放的流动性。同时从政府工作报告来看,首先,报告明确2020年不设经济增速目标,主要是因为全球疫情和经贸形势不确定性很大。从财政刺激计划来看,3.76万亿的预算赤字+1万亿特别国债+3.75万亿专项地方债使得合计的财政刺激计划总量为8.51万亿,低于此前部分投资者预期的“10万亿”量级。这意味着国债和地方债的供给压力小于预期,债券市场已经充分消化了供给的增加。整体而言,预计货币宽松将贯穿2020全年。一方面,报告强调推动利率持续下行,可能需要MLF利率下调引导LPR利率下行,从而降低企业融资成本。另一方面,报告提到防止资金 “空转” 套利,可能指向后续隔夜利率等短端利率小幅回升。

二、外汇市场跟踪

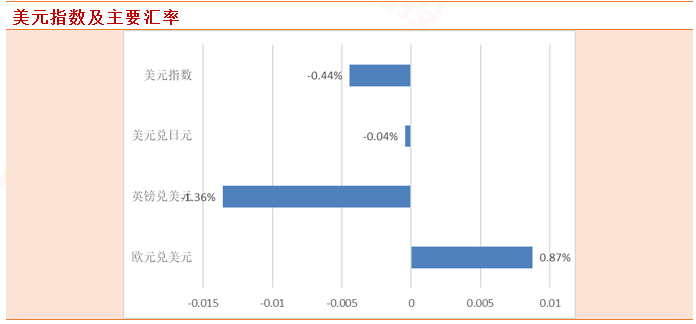

美元指数先降后升。上周美元指数先降后升,周五收盘价较前周下跌0.60%;非美货币涨跌互现,其中欧元兑美元升值0.77%;日元贬值0.57%;英镑兑美元升值0.53%;澳元兑美元升值1.90%。20日因鲍威尔暗示美联储将祭出更多货币刺激举措,美指继续下探,但后期由于中美关系不断恶化,美元指数在高位反复震荡。

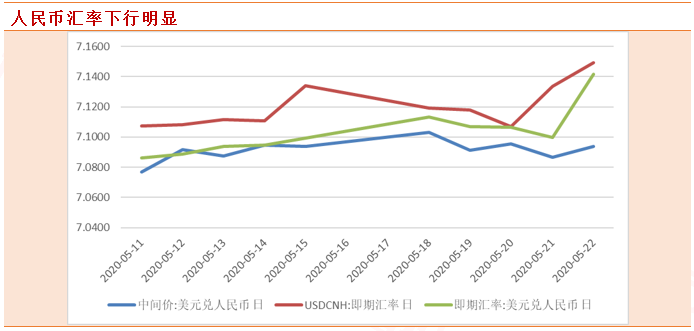

人民币汇率下行明显。上周人民币兑美元中间价由7.0936下调至7.0939,累计贬值3bp。在岸与离岸市场方面,在岸即期汇率收盘价由7.0995下调至7.1416,累计贬值421bp;离岸即期汇率收盘价由7.1341下调至7.1492,累计贬值151bp。篮子货币方面,在5月8日至5月15日期间,三大人民币汇率指数全线上涨。其中,CFETS人民币汇率指数由93.74升至93.79;参考BIS货币篮子的人民币汇率指数由97.54升至97.56;参考SDR货币篮子的人民币汇率指数由91.81升至91.89。

点评:由于来自Moderna试验的利好消息激发了人们对一种可能的冠状病毒疫苗的乐观情绪,华尔街5月17日迎来了一个多月来最好的一天,道琼斯指数涨幅3.9%。受避险买盘支撑的美元指数则录得五周最大单日跌幅。美元指数5月20号触及最低点98.9992后开始震荡反弹,主要原因在于初请失业金人数超预期,加之中美关系再度紧张,避险情绪再度升温。上周美国初请失业金人数达到243.8万,略高于预期240万,美国至5月9日当周续请失业金人数升至2507.3万,续刷历史新高。在低迷数据以及不断加剧的国际地缘紧张局势影响下,美元指数恐仍将高位震荡。人民币方面,由于受中美关系边际紧张、财政赤字率上升等多重因素影响,市场情绪出现较大波动。不过从基本面来看,我国经济稳中向好、长期向好的趋势没有改变,坚定不移扩大对外开放的信心和决心没有改变,不过22日中美摩擦升级将成为以后影响汇率的主要变量。

三、大宗商品小幅调整

黄金价格小幅下跌。期货方面,COMEX黄金上周较前周下跌1.11%。现货方面,伦敦现货黄金,较前周下跌0.10%。截至周末,全球最大黄金ETF-SPDR Gold Trust持仓量为1116.71吨,较前周增加2.93吨,增加幅度0.26%。

点评:疫情担忧仍在持续,多空交织影响金价。上周初,美联储主席鲍威尔在讲话中暗示美国经济复苏可能要比预期的有所推迟,使得市场避险情绪升温,伦敦现货黄金盘中刷新7年半高位。目前,维持金价的因素主要体现在:一是经济前景不明朗。鲍威尔表示,假设没有第二波疫情,今年下半年会看到经济稳步复苏,但目前疫苗消息喜忧参半。二是全球宽松持续。上周四美国财长姆努钦表示,美国抗疫复苏之路艰难,国会极有可能需要通过更多刺激法案,美国或将继续出台巨量的财政和货币刺激计划以支撑经济,有利于金价。第三是目前升级的中美摩擦,市场或许准备“恐慌性交易”再现。

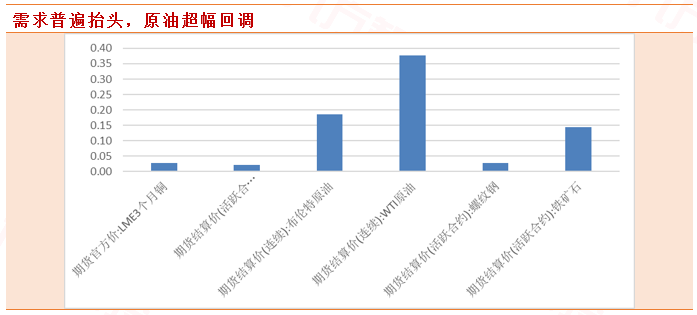

原油价格延续大涨。具体来看,Brent原油上周比前周上涨2.38美元/桶,涨幅7.27%。WTI 原油上周比前周上涨3.78美元/桶,涨幅12.69%。美国能源信息署(EIA)数据方面,截至5月15日当周,美国原油库存减少498.2万桶,预期增加180.9万桶,前值减少74.5万桶;汽油库存增加283.0万桶,预期减少273.6万桶,前值为减少351.3万桶

点评:原油市场迎来黎明。随着原油需求回升和各产油国大幅减产,市场的乐观情绪持续升温,油价再度大涨。除OPEC+产油国加大减产外,美国、加拿大等国也因低油价而引发非自愿减产,连经常不遵守减产协议的产油国尼日利亚也表示将减产47.1万桶/日,以满足OPEC减产要求,约占该国产量的四分之一。另一个推动油价走高的关键因素是原油消费需求的回升。随着各国的封锁措施逐渐解除,石油需求明显回升。在美国原油库存上则是数据连续两周下降,5月15日当周更是超预期减少498.2万桶。不过随着美国复工后疫情出现反复,且原油厂商可能重启生产,市场或会交易油价回调可能。

工业品复苏明显。LME铜价方面由于工业需求大涨5月第二周从5266美元/吨开始回升至22日的5413美元/吨,整体涨幅达到3%。WTI原油上涨最为明显,螺纹钢需求相对依旧低迷。随着国内复工复产的推进,铁矿石期货价格从两周前的632元/吨上涨14%,体现了工业复产的进一步拉动。房地产市场也开始小幅复苏,螺纹钢期货价格较两周前上升3%。

点评:工业生产继续复苏,房地产受到抑制。由于国内需求随着复工复产逐渐打开,工业原料价格开始上涨,但主要集中于新基建、工业互联等行业,传统房地产拉动依旧受到政策抑制,螺纹钢价格维持小幅上涨,但随着“房主不炒”22日再次被高层定调,上涨空间有限。基建项目本次会议几乎没有提及,利空螺纹钢。国外原油市场也因为逐渐解封而需求大增,价格超幅回调。

四、权益市场分化明显

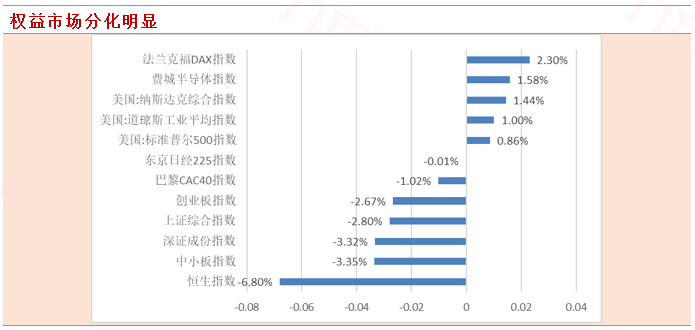

主要市场指数继续回暖:过去两周全球市场情绪由于解禁复工全面修复,且Moderna带来的利好消息不断刺激市场情绪,美国三大股指都纷纷上涨,估值指标也处于历史高点。由于美国继续制裁华为,体现科技股的费城半导体指数也继续上涨1.58%。欧洲市场受益于欧央行刺激政策迎来大涨。国内指数普遍回调。国内创业板指数由于美国商务部限制华为及其供应商,科技板块领跌带动。A股主板市场也随着国内流动性预期收紧而开始回调,由于22日刺激政策未超预期,投资者开始收回资金重新布局。

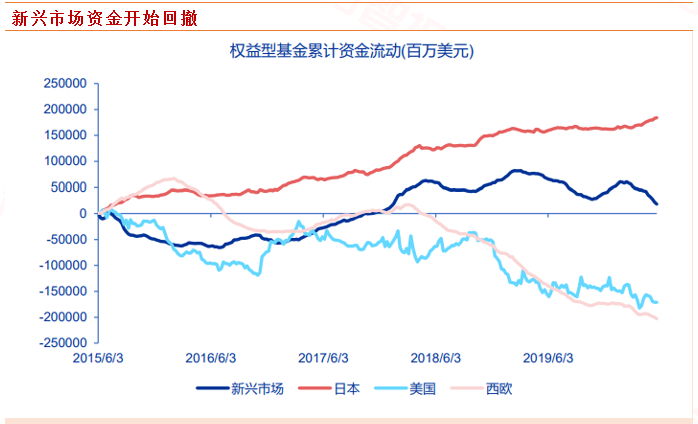

点评:海外市场流动性偏好依旧但差异进一步缩小。EPFR数据显示,5月10日至5月24日中国和其他新兴市场国家为资金净流入欧洲和美国资金为净流出,但撤出规模明显加大。美国市场受一季度数据超预期萎缩,鲍威尔13日在PIIE的讲话否认了负利率,市场流动性预期被打散。但是代表工业的费城半导体指数上涨明显,且近期疫苗传出利好消息,料随着下周全面解禁复工市场情绪进一步提振。欧洲市场由于疫情导致的封锁逐渐解除,资金有流入迹象。前期A股基本面以及创业板新政市场对海外资金的吸引收到中美摩擦升级开始降温。随着重要会议的召开,投资者避险情绪较高但交易策略将进一步明朗,目前选股应聚焦于天基互联、新能源、REITS、信息网络等政策明显支持及刚需充足行业板块。

本报告由投资顾问董冠辉(执业编号: A0740619120001)撰写

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧