【策略研究】我大A股如何一步一步变成“最靓的仔”?

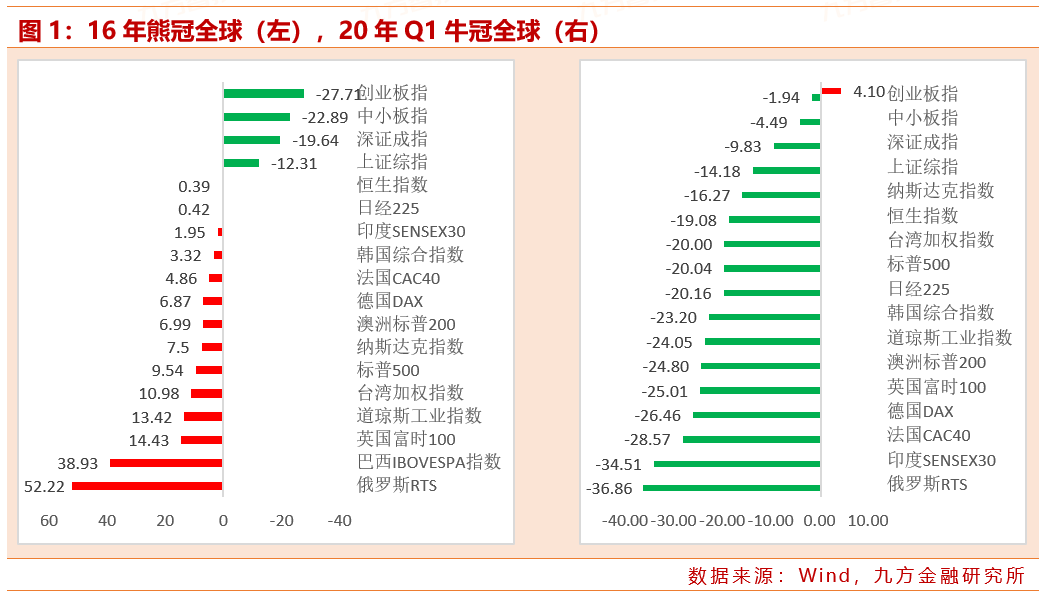

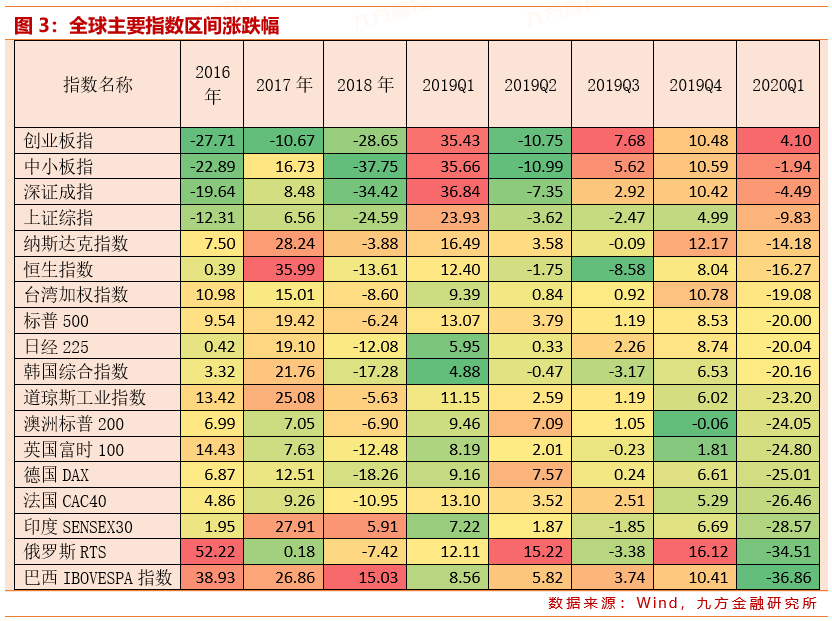

最近,一张图刷爆了朋友圈,那就是在全球股市中,创业板指成为2020年一季度,唯一一个收红的指数,这引起了投资者们的极度舒适。老股民可能深有感触,16-18年A股连续熊冠全球,今天A股何以王者归来?

下面这张图非常有意思,左右指数对比几乎成了镜像关系。16年最熊的,现在变成了最牛;16年最牛的,现在变成了最熊。难道这就是传说中的“风水轮流转”?

本文将针对投资者近期的热门话题:一、A股为何如此有韧性?二、创业板最近下跌挺多的,它还会再回来吗?三、如果科技股还能回来,理由是什么?来进行简单的探讨。

感兴趣的小伙伴还可以回顾我们此前的观点,以方便找到近期市场的发展主线,文末有近期研究报告的链接。

一、A股表现出明显的韧性,原因主要有三

A股韧性的原因确实有很多,我们最早在3月2日首提A股韧性,并分析了根本原因,主要可总结为以下三点:

1. A股本身就很便宜,从PE百分位看,位置处于25%以下的便宜区间(现在跌下来以后,上证综指近5年PE百分位仅7%,意味着另外93%时间,估值都比现在高),非常的便宜;

2. 而美股自2018年以来,盈利贡献就不明显了,主要是估值贡献,因此美股泡沫更大;

3. A股疫情全球爆发,而我国疫情已经进入收尾阶段,所以从短期疫情影响来看,对国外经济影响肯定更大一些,而我国处在复工复产阶段,经济开始复苏。

其中第三点,我们认为是疫情自全球爆发开始,到3月初美联储采取“零利率+QE”之前,A股表现得比美股明显有韧性的原因。当时,美股暴跌近20%,而A股主要指数还在反弹。

但是后面大家也注意到了,A股也受不了美股不停的熔断和下跌,后面走势比较低迷(但仍跌幅较小),没有明确的投资主线和方向(主要体现在开盘大幅随美股高开/低开,全天成交萎缩,热点不可持续)。

这也是为什么我们在2020/3/16,写了一篇偏宏观的报告《从具体问题具体分析,体会我国央行的管理智慧》,其实在暗示如果看到美联储采取数量化工具,来针对当下流动性丧失的问题,效果可能会更好。并提示,如果流动性缓解,各类资产将进入下一发展阶段。

果然,美联储在接下来的一周,采取了各种“货币+财政”的组合拳,缓解了流动性。在流动性缓解后,我们明确提出黄金有望成为股市上涨的领先指标,原因是已经跌到疫情全球爆发的起涨点,且作为避险品种(比股票)更容易获得资金青睐。写完报告当天夜晚,黄金大涨,之后的行情大家也知道了,全球市场自底部反弹。

二、创业板、科技成长还会再回来吗?

这个问题,我们早在2020/3/9《比起全球股市下跌,我们当下更关心的几个问题》中,就有了明确回答。科技股短期虽然存在泡沫,已经被疫情引发的风险偏好下降而刺破,但两年内仍然是景气度最高的方向,且从近十年市场分析中得出结论,科技成长风格漂移只是短暂行为,一般持续一个季度,如果从全年来看,科技成长仍然是明确的投资方向。

下面这张图,创业板自2015年高点下来,业绩一直不好。一直到19年一季度,盈利预期开始增长,19年半年报公布,业绩确定性增长,且超越主板增速,因此自19年三季度起,创业板一直表现占优。

那为什么还要在2020.2.24,《流动性宽松引避险/风险资产同时上涨,后市怎么看?》中提泡沫刺破,对科技股持谨慎的态度呢?意思就是让大家不要盲目追涨当时正在上涨的5G等科技板块,等风险偏好下降把他们的估值打的低一些,再接回来。当时的创业板整体估值已经70-80倍,超过其未来两年的增速,存在一定泡沫。

而现在,经过这段时间的估值回调,创业板已经从此前的70-80倍的估值,跌到40-50倍了,和他们未来两年的业绩增速相匹配,这也是跌到这个位置开始反弹的一个原因。

另外大家也看到,技术面在此时也存在比较有效的支撑。4月份以来,科技龙头如兆易创新、三安光电、立讯精密等,都在120天(有的是60天)重要均线处获得了支撑。

三、科技股还会再回来,主要因为盈利预期还在

现在市场反弹的这么犹豫,在担心什么?我们在最新的策略报告2020/3/30《股市反弹略显犹豫,等待重要数据指引方向》中已经说了,在等重要数据的公布,在等一季报的公布,在等国家的更多刺激经济的政策(奋力完成经济目标)。

为什么我们投资,要考虑这么多东西?因为,这些东西,会影响宏观经济,会影响中观的行业景气,会影响微观的企业盈利。

为什么是现在等,而不是一两周之前,或者一两周之后、一个月之后?因为,现在这个时间节点,很重要、很关键。

先说内部因素:1.宏观数据,一季度疫情的影响情况如何,官方/机构怎么解读的,对二季度预期是什么样;2.两会,疫情控制的已经差不多了,看什么时候开,能从中得到更明确方向;3.一季报,4月底之前全部披露完,预期差较大的,或者疫情影响较大的板块、个股,可能存在估值层面的较大修复。

再说外部因素:1.最近美国又在换锚了,先是说经济衰退超过了1929年大萧条,又有高盛称,如果新冠疫情带来的经济影响大于预期,2020年标普500指数成份股的每股收益或锐减57%。经过我们测算,如果以上说法成真,则对应美股还有20%跌幅;2.由于主要发达经济体目前处在疫情爆发期,全球产业链将受到影响,中国经济增长的外需部分将明显下滑,预计3月进出口数据将有明显下降;3.中美贸易摩擦的风险最近又有所抬头,美国遏制中国高科技的意图从未打消。

说了这么多,有朋友会问,既然还存在这么多的不确定性,为什么你还这么坚定的说科技股、创业板会回来呢?这是因为,从已经公布的一季报看,科技龙头受疫情影响较小,尤其是内需型公司。其中,需求比较明确、景气度仍在上行的新基建相关公司,业绩不但没有受到疫情影响,反而是在加速增长的,这更坚定了我们全年配置相关板块的信心(找那些受外需影响小的、景气度仍在上行的公司)。

而且,就算贸易摩擦再升级,那些代表自主可控的板块,恰好可以在全球产业链被疫情阻断的情况下(进口也会受很大影响),埋头苦干实现弯道超车。在产业链重塑的过程中,老牌海外供应商实力被削弱,国产新锐势力抢得市场,这些是可以预见的。当然,这需要投资者非常强的对细分领域的把握力(在产业链本就很强,已经是全球供应链重要位置的公司,可能受外需降低影响而受挫,而不是像上面分析那样受益)。

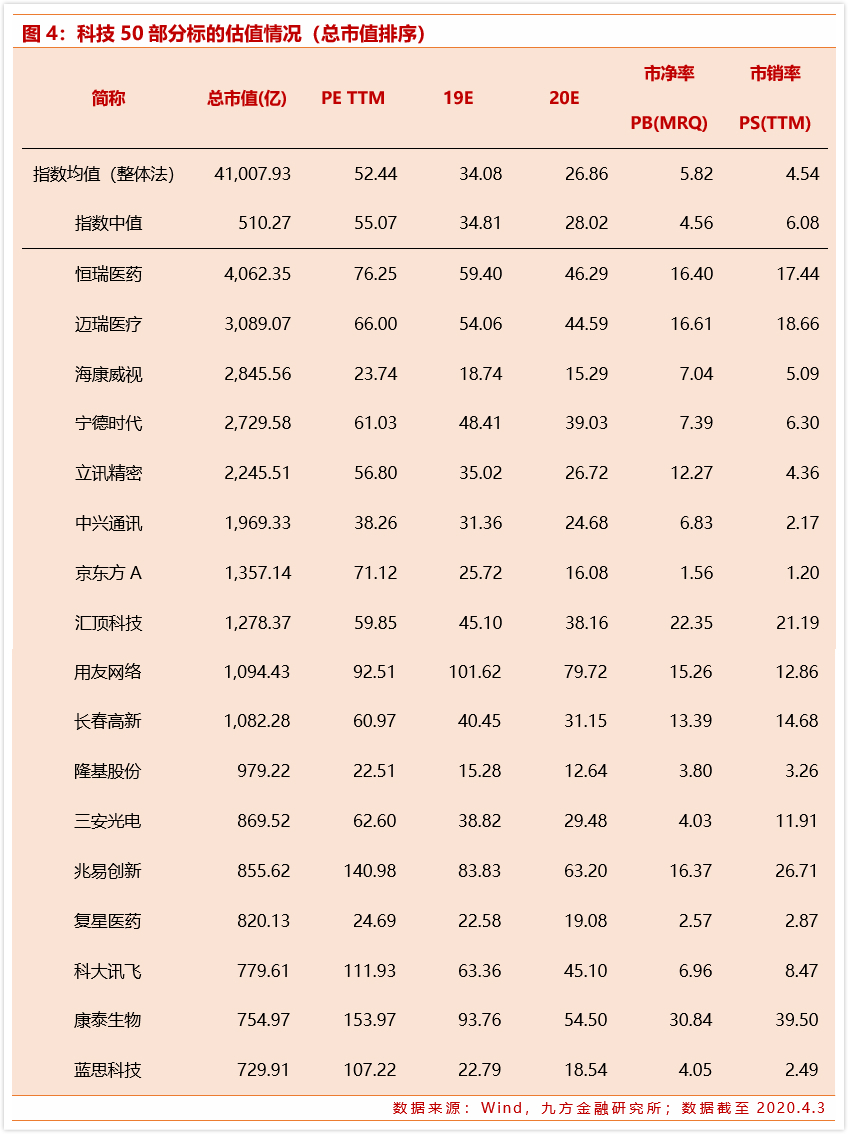

最后,从估值角度讲,科技龙头估值已经跌至30-50倍,如果考虑未来2年复合增长率,已经具备投资价值。以科技50指数为例(50只市值大、流动性好的科技股),PE(ttm,整体法)目前是52.44倍,19E是34倍,20E是28倍。净利润增速,19E是24.7%,20E是21.2%。

可见从PEG的角度讲,已经没有什么泡沫了。科技板块里面,尤其是一季度公布业绩超预期的龙头个股,将会有很好的投资机会。(超过科技板块增速的“真·业绩成长股”)

往期报告回顾:

2020.2.17,《涨价复工双主线,上周超额收益明显》,核心观点:“危”中带“机”的投资机会已过,修复行情接近尾声。

2020.2.24,《流动性宽松引避险/风险资产同时上涨,后市怎么看?》,核心观点:疫情全球蔓延引黄金大涨,流动性预期或到拐点,外盘回调风险等,A股短期看数据影响,谨防超预期影响带来的风险偏好的下降,对科技股部分泡沫被疫情刺破谨慎。

2020.3.2,《权重股大涨的背后逻辑》,核心观点:首提A股韧性,根本原因在于便宜,关注业绩确定性强的蓝筹。

2020.3.9,《比起全球股市下跌,我们当下更关心的几个问题》,核心观点:1.外资流入趋势不改;2.银行地产投资性价比最高;3.科技成长两年内景气,仍为未来投资主线。

2020/3/16,《从具体问题具体分析,体会我国央行的管理智慧》,核心观点:其实只想说明一个问题,在美联储放出数量化工具之前,流动性危机仍将持续,A股主要受外盘下跌影响。

2020/3/23,《美股流动性风险暂时缓解,黄金有望领先股市反弹》,核心观点:美联储果然释放数量化工具,流动性危机暂缓,但未采取有力措施抗“疫”,因此不改变资金风险偏好,黄金有望上涨,成为股市先行指标。

2020/3/30,《股市反弹略显犹豫 等待重要数据指引方向》,核心观点:虽然流动性得以缓解,外盘自底部反弹,但A股V型反转概率不大,等待4月份公布的重要数据,以及一季报对上市公司业绩的影响。

免责声明

本报告仅提供给汇通研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。

未经汇通研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为汇通研究所,且不得对本报告进行有悖于原意的引用、删节和修改。

本报告由投资顾问董冠辉(执业编号: A0740619120001)撰写,报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧