早盘特供:指数能否止跌 关键位置在哪?

一、大势早知道

昨日的普跌,尤其是创业板大跌超3%是较为出人意料的,但事后来看并非无迹可循,即使是马后炮,相应地分析对理解市场后续的走势依然是有必要的。

1、上证指数突破前高的一致性预期过于强烈。昨天上证指数最高冲到3456.7,距离前高3458.7差之毫厘。而在大金融连续拉升后,市场普遍预期在前高位置前歇息一下,冲破前期高点易如反掌。而正是这种一致性预期,导致了一个问题:该上车的这两天都上的差不多了,都在等待资金来拉盘,没有延续性的利好刺激,谁来拉盘?最终先觉资金夺路而逃。

2、当前市场存在的一些风险因素。

1)中信证券与中信建投合并传闻暂时没有进一步的动作,加之中国人寿在大涨25%之后对合并传闻的否认,一定程度上影响了大金融板块的炒作人气;

2)科技股估值相对较高。此前我们分析市场这一波的主线,无论是金融还是军工、消费、化工、基建等,都是低估值板块的估值修复。低估值板块受资金青睐,那相对应的,泛滥的上百倍PE的科技股遭到了资金的抛弃,科技股遭遇了杀估值,这也正是创业板大跌的主要原因;

3)外交摩擦或会进一步放大市场波动。昨日盘后美方宣布取消最新一轮中美经贸协议谈判,包括美国对华为不遗余力的封杀,都会影响华为产业链乃至整体科技股的市场人气。

3、指数能否止跌 关键位置在哪?

从上证指数看,当前点位在3408,先看3400点整数关口能否守住,5日均线点位在3395点,3395~3400组成了第一道支撑。如果跌幅加深,从上证指数30分钟K线图看,前期平台+这波起涨的一半位置,将是能看到的第二道支撑。

而从创业板指看,此前的走势明显弱于主板,此前我们标注的第二压力位没有过去调头向下,形式不容乐观,今日警惕前低2577附近能否止跌。

上证指数30分钟K线:

创业板指30分钟K线:

二、风口早知道

【轮胎】

1、轮胎涨价潮来袭

近日,台湾正新橡胶宣布,自8、9月起,陆续调涨旗下轮胎产品的价格。此次调整的范围,包括豪华轿车胎、机车胎及自行车胎,售价平均涨幅介于3%~5%。轮胎原材料价格止跌反涨,是造成这次涨价的主要原因。

8月17日,另一家厂商建大轮胎,也宣布跟进轮胎调涨动作,规划涨幅在3%~5%。建新轮胎随后也以物流成本增加,以及原材料价格上涨等因素,发出轮胎涨价通知。

而此前玲珑工厂通知,自8月1日起轻卡系列价格上涨2-4个点,载重、真空系列上涨4个点。此外,万来轮胎发布通知,现有的内胎价格体系有上调趋势,提醒经销商提前备好货源。

2、轮胎三大原材料齐涨价

1)天然橡胶涨价超30%

天然橡胶从春节之后收盘最低报价1050美金/吨到1410美金/吨,涨了30%以上。

2)炭黑涨价30%

据wind数据,炭黑价格已经从5月份低点3850元/吨持续上涨至5100元/吨,涨幅超30%。

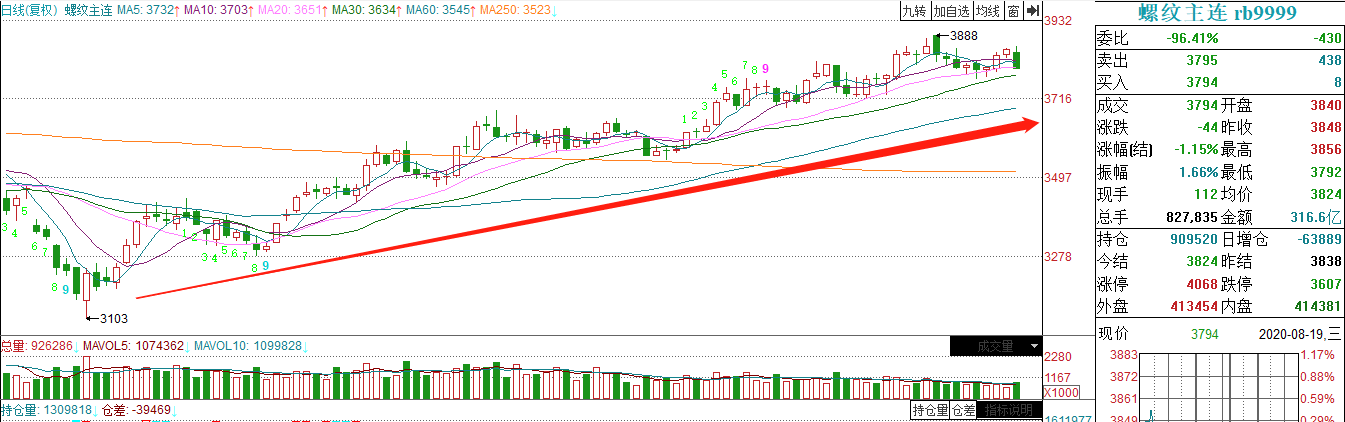

3)螺纹钢3月涨价20%

在全国钢材产量增加的情况下,螺纹钢主力合约由4月份的3100点增长到目前的3888点以上,三个月时间涨幅超20%。

3、下游乘用车+重卡销量大增

1)7月车市延续强势,乘用车市场回暖

7月,我国汽车产销延续了二季度以来的回暖势头,产销分别达到220.1万辆和211.2万辆,环比下降5.3%和8.2%,同比增长21.9%和16.4%;1-7月累计产销量为1231.4万辆和1236.5万辆,同比下降11.8%和12.7%,降幅与1-6月相比,分别收窄5.0个百分点和4.2个百分点。市场保持良好运行态势。

2)重卡销量大幅增长,连续4个月创下月度历史新高

据第一商用车网数据,7月国内重卡销量约14.4万辆,同比增长90.0%,1-7月国内重卡累计销售95.8万辆,同比增长30.9%,重卡销量已连续4个月创下月度历史新高。

重卡持续高景气的原因主要为:

a. 前期疫情抑制的需求得到释放。物流车市场订单超过去年同期水平。

b. 基建项目拉动。各地基建项目陆续启动带动工程重卡需求回暖。

c. 国三及以下货车加速淘汰。各地对国三及以下排放柴油货车的淘汰政策力度很大,促进了疫情过后重卡市场需求。

【投资策略】

西部证券表示,国内疫情控制较好需求提振,头部企业开工复苏较快,预计玲珑轮胎、赛轮轮胎和三角轮胎H1均有望实现较好的利润增长。中国轮胎凭借优异性价比有望打入合资车企中高端配套体系。

中国轮胎龙头迎来了难得的市占率和品牌提升窗口期,建议关注玲珑轮胎(601966.SH)、赛轮轮胎(601058.SH)。

【相关个股】

玲珑轮胎:

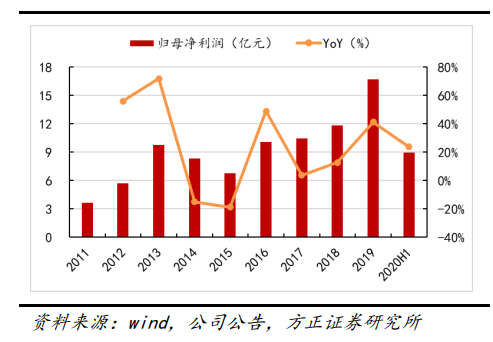

1、中报归母净利润增长23.64%

8月12日,玲珑轮胎公告,公司2020H1实现营收82.44亿元,同比下降0.8%;实现归母净利润8.97亿元,同比增长23.64%; 2020H1加权平均净资产收益率7.78%,同比增加0.72个百分点。

对比海外头部轮胎企业上半年纷纷大幅亏损的业绩,公司上半年业绩亮眼。

2、公司发力新零售,加大产能布局,量利齐升赢未

第二季度轮胎产量1389.29万条、销量1489.54万条、同比增加8.20%,销售收入同比增加8.59%。

1)今年是公司新零售元年,通过与腾讯云、华制智能联合开发智慧营销平台,打造线上线下相结合的玲珑新零售,实现从公司--经销商--门店的全面转型,由单一的轮胎销售转变为整车全方位服务。预计,随着新零售渠道布局日渐完善,未来公司在零售市场有望延续Q2以来的快速增长走势,下半年公司销量值得期待。

2)积极开发原配与售后胎市场,目前公司是国内唯一同时进入奥迪、大众、通用、福特等世界知名车企供应商体系的自主胎企;同时,今年3月公司最新提出“6+6”发展战略,其中国内新增长春基地,公司持续加大产能布局,从而更好的满足市场开发与产销增长需求,实现中长期成长为竞争力强的国际知名胎企的目标。

3)随着持续开发大众福特等中高端优质客户,加快海外布局,未来公司产品结构有望持续改善,单胎均价稳步提升,盈利能力稳步改善。

内容仅做数据展示,不构成投资意见,据此操作风险自担。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧