【行业洞察】决胜“新基建”系列之六:特高压

拓展阅读 | 新基建相关系列文章:

在疫情影响下,经济面临较大下行压力。3月4日,中共中央政治局常务委员会召开会议,研究当前新冠肺炎疫情防控和稳定经济社会运行重点工作。会议提出要发力于科技端的基础设施建设:包括5G基建、特高压、城际高速铁路和城际轨道交通、充电桩、大数据中心、人工智能、工业互联网等七大“新基建”板块。在高层政策支持下,新基建有望成为拉动经济的重要推手。

特高压输电工程作为新基建的主要组成部分,就长期而言有助于平衡我国电源与电力负荷分布不均的问题,有助于为国民经济发展提供长期稳定保障,同时能够推进智能电网、电力电子、电工新材料等高端产业的发展,符合国家产业转换和升级的趋势。

就短期而言,特高压工程投资规模较大,具备明显的产业链带动能力,有助于推动经济重回正常轨道。预计将有超过10条线路开始进入建设周期,相关主设备市场空间超300亿元,核心供货企业有望显著受益。

一、特高压产业链简析

输电电压一般分高压、超高压和特高压。

1891年,在德国Lauffen电厂安装了世界第一台三相交流发电机,从Lauffen电厂到法兰克福的输电电压等级达到了13.8KV,从而开启了高压输电时代。通常,在电力传输过程中,线路损耗会随着输送能量的增大及输送距离延长不断增加。为提高输电线路的输电能力和经济性能,输电电压等级一直不断提高,100多年来,输电电压等级已由最初的13.8KV逐步发展到特高压交流1000KV和特高压直流±1100KV。

在我国,特高压是指±800千伏及以上的直流电和1000千伏及以上交流电的电压等级。特高压输电容量大、输电距离远、能耗低、占地少,经济性明显,目前国内特高压技术输送范围可覆盖2000-5000公里,可实现全球范围内各大清洁能源基地与负荷中心跨区输送。

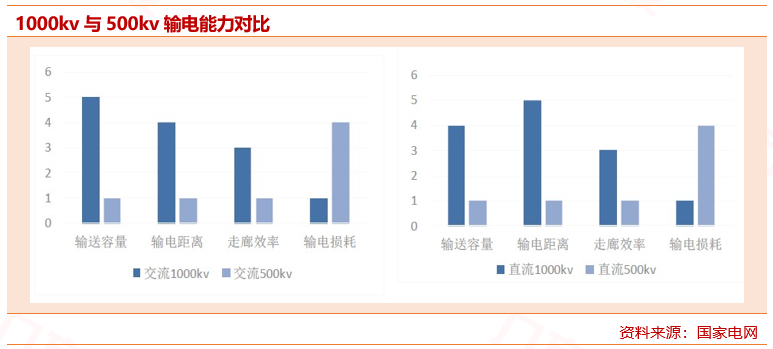

随着电网的发展,500千伏电网短路电流超限问题突出,逐步成为限制电网发展的重要因素之一。而通过发展更高一级电压等级的电网,可为解决500千伏电网短路电流超限问题创造条件,提高电网运行的灵活性和可靠性。特高压效率更高,一回路特高压直流电网可以送600万千瓦电量,相当于现有500千伏直流电网的5到6倍,而且送电距离也是后者的2到3倍,因此效率大大提高。此外,输送同样功率的电量,采用特高压线路输电可以比采用500千伏高压线路节省60%的土地资源。

特高压产业中主要包括了线缆、铁塔和站内设备,其中站内设备较线缆和铁塔技术壁垒高,市场参与者较少。特高压核心设备技术要求高,对研发投入需求大,特高压建设安全性尤为重要,产品质量是两网考察设备企业的关键。因此,特高压设备逐渐显现出向少数优质供应商集中的头部效应。国家电网与南方电网在设备采购中愈加倾向拥有自主技术产权且历史供货质量良好的设备企业,主要集中在国网系电力设备企业与少数具有细分技术优势的民营企业。

交流特高压主要设备:包括变压器、电抗器、开关设备、串联补偿装置、互感器、电容器、避雷器等。经过多年的发展,我国交流特高压关键设备具备较强的自主设计制造能力,处在全球领先水平。

特高压主要设备功能和我国技术领先情况 |

资料来源:北极星电力网,公司公告 |

近年来,国家电网海外投资力度加大,特高压成中国名片。国家电网公司依托在特高压、智能电网、新能源等领域的领先技术,以及在大电网建设和运行管理等方面的丰富经验,发挥在技术、资金、人才、管理、装备等方面的综合优势,加大海外投资。

截至2018年年底,国家电网公司已成功投资运营巴西、菲律宾、葡萄牙、澳大利亚、意大利、希腊和香港等七个国家和地区的骨干能源网,境外投资210亿美元,境外权益资产655亿美元。国家电网公司积极开发绿地输电项目,相续中标巴西美丽山±800千伏特高压直流送出一期和二期项目、特里斯皮尔斯水电送出一期和二期项目等多个大型绿地输电特许权项目;采用BOOT模式投资建设巴基斯坦默蒂亚里-拉合尔±660千伏直流输电项目。

二、特高压对经济贡献大,成为新基建主力

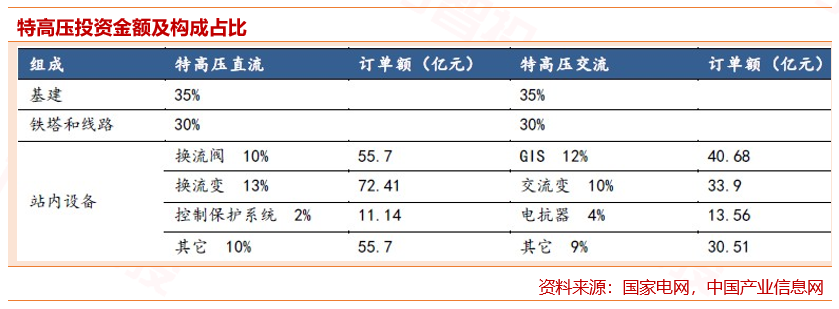

特高压线路的投资力度大,对经济贡献较为突出。一条特高压线路根据距离的长短投资额约在200-400亿元,其中基建占比约35%,铁塔和线路占比约35%,站内设备占比约35%。

例如,锡盟—泰州、上海庙—山东±800千伏特高压直流输电工程总投资达475亿元,将增加输变电装备制造业产值213亿元,直接带动电源等相关产业投资约1185亿元,增加就业岗位3.3万个,每年拉动GDP增长152亿元。

根据国家电网公司测算,“十三五”期间,包括特高压工程在内的电网工程规划总投资2.38万亿元,带动投资3万亿元,年均拉动GDP增长超过0.8%。由此可见,特高压电网投资大,中长期经济效益显著,对稳增长、调结构、惠民生将发挥十分重要的拉动作用。

当经济进入下行周期之后,政府通过拉动基建投资稳定内需刺激经济的过程中,电网投资都是重要选项。近10年来,电网投资曾出现过三次增速上升期,每次动因各不相同,而特高压投资一直是电网投资增速的重要贡献力量,尤其在2014年之后,特高压成为了基建投资,稳定内需刺激经济的重要选项。

第一轮:2009年经济刺激政策,智能电网迅速上量

2009年电网投资增速达到34.7%,原因系2008年国际金融危机爆发后为应对国内经济增速快速回落,中国政府实施四万亿新增投资,刺激了电网投资增速迅速提升,同时电网自动化改造也确有实际需求。

第二轮:2011年至2013年,经济下行基建再托底,特高压开始起量。

2011年经济下行,基建投资再次出手托底。根据《国家电网智能化规划总报告(修订稿)》,2011-2015年年均智能化电网投资额350亿元,与2009-2010期间相比增长105%;同时2011年第一轮特高压投资高峰开启,2011-2013年审核并开工五条特高压线路工程(2交3直,线路投资额共计1012亿元),直接拉升了电网投资增速。

第三轮:2015-2016年,经济刺激基建托底叠加环保需求,特高压放量。

2014年国家能源局印发《关于加快推进大气污染防治行动计划12条重点输电通道建设的通知》,提出建设从能源基地到京津冀、长三角、珠三角等重点防控区域的12条输电通道,使得电网2014年开始加大核准数量,在2015年达到核准高峰(2交7直,线路投资金额共计2352亿元),并在2016年达到开工高峰(2交5直,线路投资金额共计1575亿元),带动电网投资增速回到10%以上。

第四轮:2019-2021年,特高压将成为新基建主力。

在国家政策的推动下,特高压迎来了新一轮建设周期。

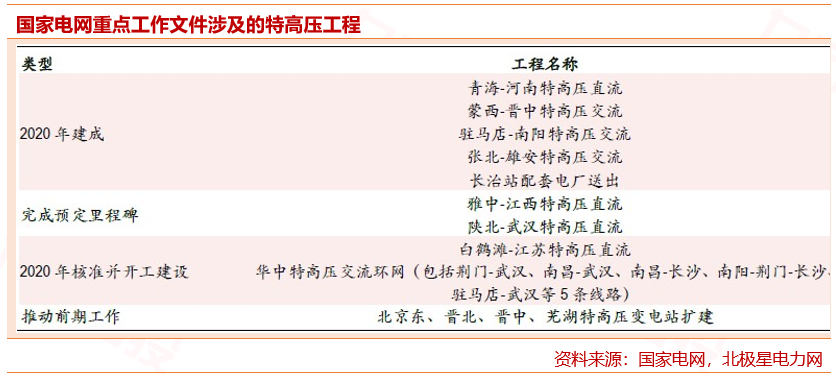

2018年9月7日,国家能源局印发《关于加快推进一批输变电重点工程规划建设工作的通知》(国能发电力〔2018〕70号)。通知指出,为加大基础设施领域补短板力度,发挥重点电网工程在优化投资结构、清洁能源消纳、电力精准扶贫等方面的重要作用,加快推进白鹤滩至江苏、白鹤滩至浙江特高压直流等9项重点输变电工程建设。

以上9项目包括5条特高压直流、7回特高压交流(含多处交流配套项目)、2条常规直流/背靠背直流建设,合计输电能力5700万千瓦。预计本轮投资额将达到2000亿元,成为新基建主力项目。

2020年初以来,基于疫情对国内外经济冲击日益加重,高层对于特高压的重视程度不断提升,预计特高压建设进度显著加快,近期相关政策如下。

▲2月国家电网发布《国家电网2020年重点工作任务》,其中对特高压进行重点部署包括:1)核准5交(南阳~荆门~长沙、南昌~长沙、荆门~武汉、驻马店~武汉、武汉~南昌),2直(白鹤滩~江苏、白鹤滩~浙江)项目;2)提升特高压直流利用效率,确保达到4000小时以上。

从重点工作文件涉及到的线路列表统计可以看到,目前在建与待核准特高压线路均为2018年国家能源局《关于加快推进一批重点输变电工程项目的通知》中所涉及的线路,预计相关线路后续建设进度有望加速,而推进前期工作中的特高压变电站扩建项目则为新增需求。

▲3月11日国家电网董事长毛伟明明确年初公司初步安排电网投资4000亿元以上,特高压作为“新基建”七大领域之一,要加快特高压建设,全年特高压投资规模1128亿元。

▲3月13日国家电网发布《国家电网2020年特高压及重点电网项目前期工作计划》,计划年内核准5交2直共7条线路,项目动态投资945亿,还布置了3条特高压直流的初可研(金上水电外送、陇东~山东、哈密~重庆以及其他支持项目,总投资1072亿,特高压前期工作进一步提速。

▲4月2日,国家电网董事长毛伟明强调,要确保年内建成“3交1直”工程,力争明年建成陕北-湖北、雅中-江西直流工程,特高压的建设节奏明显加快。

国家电网公开表示,2020年全年特高压建设项目的投资规模将达1811亿元,可带动社会投资3600亿元,整体规模近5411亿元。投资额的增长将带动行业发展,未来几年特高压将迎来核准量、开工量、投产量和投资额的全面爆发,产业链内相关公司将充分受益。

三、特高压主设备投资占比高,核心企业有望持续收益

特高压建设中设备投资约占总投资额的35%左右。

交流特高压设备采购的主要产品为:GIS、变压器、电抗器,三项设备总投资占线路总投资的26%。直流特高压设备采购的主要产品为换流阀、换流变压器和控制保护系统,三项设备总投资占线路总投资的25%。本轮投资中交流项目约339亿、直流项目约577亿,能够带动主设备厂商订单额总计超过300亿元。

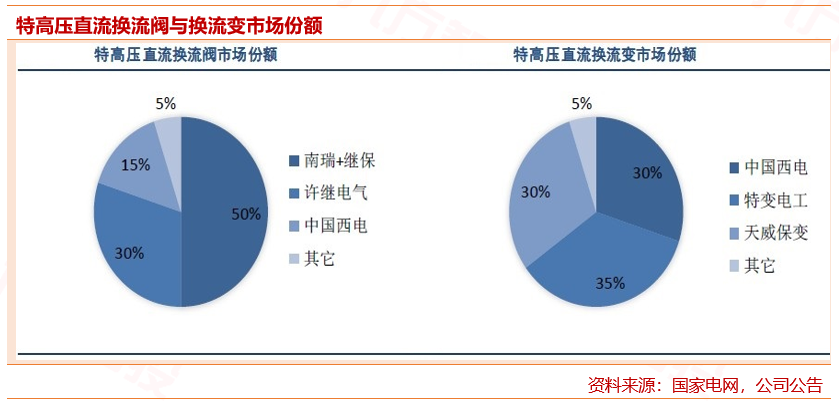

特高压直流项目的核心设备为换流阀和换流变。在换流变领域,国内的主要生产商为中国西电、特变电工、天威保变,在换流阀项目上,国电南瑞和许继电气竞争优势明显,占比分别达到50%和30%;直流控制保护系统的参与者则主要是国电南瑞和许继电气。

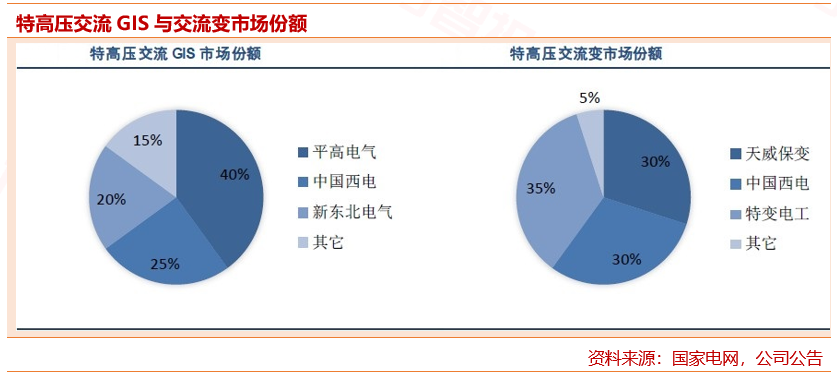

特高压交流项目的核心设备为交流变和GIS,目前在交流变领域,国内的厂商主要是中国西电、特变电工、天威保变,与特高压直流变压器市场竞争格局基本相同。三家厂商在过往中标份额中基本接近。在特高压GIS领域,国内具备研制生产的企业主要为平高电气、中国西电、新东北电气。其中平高电气在GIS设备的竞争中优势较为明显,市场份额占比保持在40%左右。

特高压主设备技术壁垒较高,竞争格局较稳定,建议关注受益于特高压投资高峰期影响,业绩弹性较大的公司,如国电南瑞、许继电气、平高电气、中国西电、特变电工等。

相关标的梳理

1、中国西电——产业链覆盖程度最高的企业

中国西电是目前我国最具规模、产业链覆盖程度最高的高压、超高压及特高压输配电成套设备研究开发、生产制造和试验检测的公司。公司在特高压交直流关键设备上实现了全覆盖,在换流阀、换流变、特高压变压器、组合电器和电抗器等设备的制造领域,中国西电均牢牢占据着市场份额前四的位置,因此公司的业绩具有较高的确定性。

2、特变电工——特高压变压器的绝对领军企业

根据国家电网招标数据,特变电工在1000kV特高压变压器的市场份额达到43%,牢牢占据特高压变压器领域的龙头地位。作为特高压交流工程中最为主要的设备,特高压变压器的市场空间较大,因此,特变电工预计将凭借自身的优势在特高压变压器市场中获益较多。

3、平高电气——GIS组合电器龙头

平高电气的控股股东平高集团,是国家电网的全资子公司。公司是全国首家通过中科院和科技部“双高认证”的高压开关企业,公司的GIS组合电器市场占比近四成。GIS组合电器广泛应用于特高压的交、直流工程,尤其在交流工程,其占设备投资额的比重最大,达到34%。作为GIS的龙头企业,平高电气在特高压工程爆发的过程中,有望得到较大金额的订单。

4、国电南瑞——换流阀龙头

国电南瑞是南瑞集团控股子公司,作为国家电网下属公司,国电南瑞主要从事电网信息自动化和系统开发服务的提供商。在特高压领域,国电南瑞牢牢占据换流阀产品50%左右的市场份额,是产业内的绝对龙头,通过多元化布局,公司业绩稳定性较高。

5、保变电气——换流变和交流变压器的有力竞争者

保变电气是国内输变电设备制造商的代表企业,产品出口至超过50个国家和地区。通过继承原保定变压器厂的技术和科研成果,公司在换流变和交流变压器领域均保持较强的竞争力。

6、许继电气——换流阀业内领先

许继电气国家电网直属产业单位,公司在换流阀领域占有较大市场份额,此外,公司深耕智能电网领域,产品广泛应用于电力系统的各个环节。

参考资料:

2020.03.16-申港证券-特高压不断推进助力新基建

2020.03.24-中银国际-新基建投资加码,特高压再迎高峰

2020.04.06-东兴证券-特高压产业,新基建主力,新制造名片

2020.04.08-万联证券-“新基建”开始发力,特高压迎来布局良机强

免责声明

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。

未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。

本报告由投资顾问邵华(执业编号:A0740618030001)与董冠辉(执业编号:A0740619120001)撰写。报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧