【行业洞察】探寻啤酒行业机会(一):升级趋势延续 高股息价值凸显

【摘要】

从价来看,我国啤酒行业升级趋势是放缓不是降级,企业毛销差持续上行。从量来看,龙头集中度仍有提升边际提升空间。现饮场景作为啤酒结构升级主阵地复苏偏慢,叠加整体消费力承压,高端化趋势有所放缓,但酒企中端产品保持良好增长。国内主要酒企吨价均在2023年实现低中个位数增长,升级需求延续,利润率提升仍有空间。

啤酒2024Q1动销良好,今年各家酒企将以提结构、保利润作为今年战略重点,深耕各自强势市场,部分产品存在提价&减费空间,结构升级延续。同时企业倾向控制在竞争对手强势市场的费用投入以提升费效比,盈利能力有望继续改善,顺周期场景复苏之下,2024年旺季值得期待。

中低速增长阶段,产品创新与业务多元化带动新质增长,企业提振股东回报,估值中枢稳健。日本经济下行&人均啤酒消费量见顶后,本国啤酒龙头步入中低速增长阶段,该阶段公司通过产品创新(把握核心消费需求,打造明星单品)、业务创新(非主业多元增长)、出海(逐步试水,通过兼并购实现快速增长)、降本增效(控费带来盈利能力提升)等方式实现增长。啤酒作为大众消费品需求较刚性,具备一定抗周期属性,参考朝日啤酒案例,2003-2011年公司收入同比增速在0~5%区间,估值底部有支撑(PE15x左右)。中低速增长期啤酒公司成熟业务资本开支逐步下降,现金流持续向好,公司2012年转向强调股东回报后,龙头估值中枢仍有进一步提升空间(PE20x左右)。

受益于人口红利和经济的发展,国内啤酒行业1997-2013年规模快速增长,收入CAGR达到9.1%,产销量CAGR达到5.9%。但是随着人口结构的改变,2014年后全国规模以上企业啤酒产量开始下滑。在存量时代下,啤酒厂渠道战策略的边际效益减小,市占率的竞争难以为继。从更高维度来看,国内啤酒的消费文化仍有很长的路要走。

多元产品组合绑定多元消费场景和人群。从消费习惯来看,啤酒主要以佐餐为主,消费场景可以分为非堂饮场景和堂饮场景。而百威以消费场景和消费人群的细分为切入口,开发出独有的战略模型,并且依据模型,推出科罗娜、蓝妹、福佳白、百威经典、百威金樽、哈尔滨啤酒六大旗舰品牌,满足高端化及差异化场景需求。比如科罗娜强调一瓣青柠的饮用方式,突出一片海滩、一轮落日的品牌调性,让消费者能够直接联想到惬意休闲的场景,通过“科罗娜日落声起全球音乐嘉年华”的消费者活动在LIVEHOUSE等娱乐渠道逐渐延展。蓝妹是高端拉格的代表,定位于高端港式中餐;福佳白则是定位比利时白啤,通过果啤吸引女性消费者,定位城中露营、户外、居家,通过打造福佳惬享花园突出“将自然自在带入城市”的品牌调性。此外,重庆啤酒也采取了本地品牌+国际品牌的产品组合来定位消费场景,比如乌苏啤酒定位新疆烧烤场景;重庆啤酒则是通过“后火锅&重庆啤酒体验店”与重庆火锅深度捆绑,打造“吃重庆火锅,喝重庆啤酒”的消费心智;乐堡啤酒则是与音乐节、嘻哈说唱相结合;夏日纷则切入野餐和户外场景;1664则是定位高端餐饮、夜场渠道,突出其法式浪漫。

新口味,新品类,新趋势。相较于饮料的口味多元化,由于啤酒是发酵型产品,因此口味上的创新对啤酒企业的供应链、生产、研发等能力要求更高。在过去行业高端化发展中,新品类白啤扩容明显,百威旗下的福佳白、重庆啤酒的1664、青岛啤酒的白啤皆实现了较好的增长,乌苏啤酒也针对非现饮渠道推出罐装白啤。此外,重庆啤酒深度挖掘年轻消费者“少喝酒、喝好酒”的需求:风花雪月品牌系列方面,在2022年上市的柠檬味低醇啤酒基础上,2023年上市桃花味,通过容易入口、低醇、果味好喝的产品特点定位年轻人、尤其是女性消费群体;2024年推出青梅普洱味、石榴洛神花味气泡味米酒两个新品,产品突出“0脂、低糖”;夏日纷则是定位果酒Cider赛道,通过芒果青柠、细化、接骨木花青柠新口味不断触达更多的年轻消费群体。

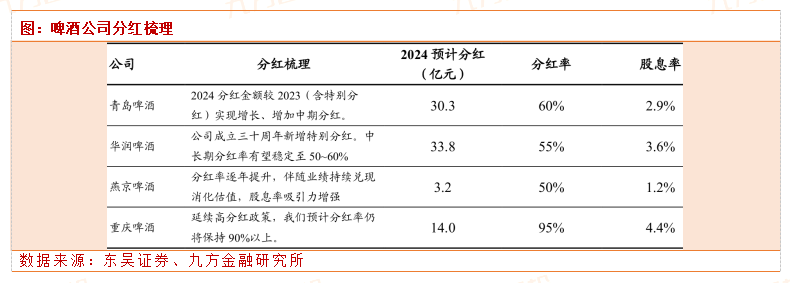

啤酒行业竞争格局稳定,公司现金流充沛,资本开支伴随酒厂关停并转、产能优化而逐步减少。当前公司估值处低位,在业绩持续增长,分红率仍有提升空间的基础之上,股息率吸引力提升。

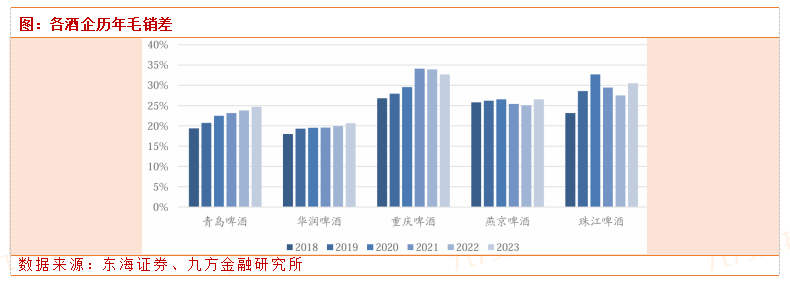

从毛销差看,青岛、华润啤酒每年稳定增长,燕京啤酒23年增长较多,重庆啤酒近年有所下降。

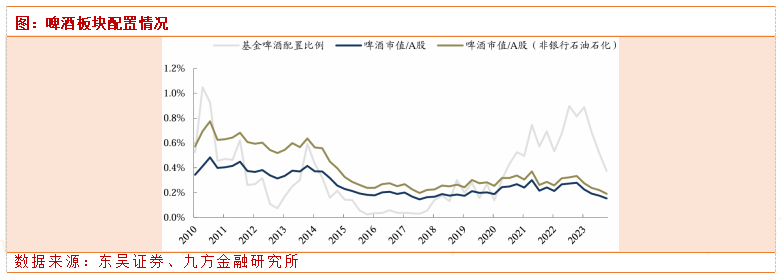

当前估值已处于历史底部区间,配置价值凸显。2023年12月基金啤酒配置比例为0.37%,降至2020年6月水平,啤酒市值占比A股整体市值在2023年12月达到过去13年来的历史最低点,上一轮的低点在2017年9月。啤酒个股估值均处于历史低点,配置价值凸显。

研究报告:

20240419-东吴证券-中低速增长阶段的行业发展路径——啤酒篇

投资顾问:吴清淳(登记编号:A0740622030004),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧