东微半导:12英寸工艺平台迭代升级 静待下游终端需求逐季改善

作为一家以高性能功率器件研发与销售为主的技术驱动型半导体企业,公司始终坚持以技术创新为驱动的理念,以成为国际领先的功率半导体厂商为目标,为终端客户创造更大价值。

公司将持续深耕高性能功率半导体领域,在功率赛道尽可能多地拓展产品品类,在包括超级结、中低压屏蔽栅、IGBT、模块和第三代半导体上推出更多的产品,产品结构从单品大品类布局走向更加多元化;重点加大人工智能(AI)、算力服务器电源等在内的新兴应用领域的产品开发,加强研发技术力量和人才队伍建设,同时,利用好上市公司的资本优势,积极探索资源整合的方式,加大在半导体上下游产业布局,提升产业协同,以谋求公司更为长远的发展。

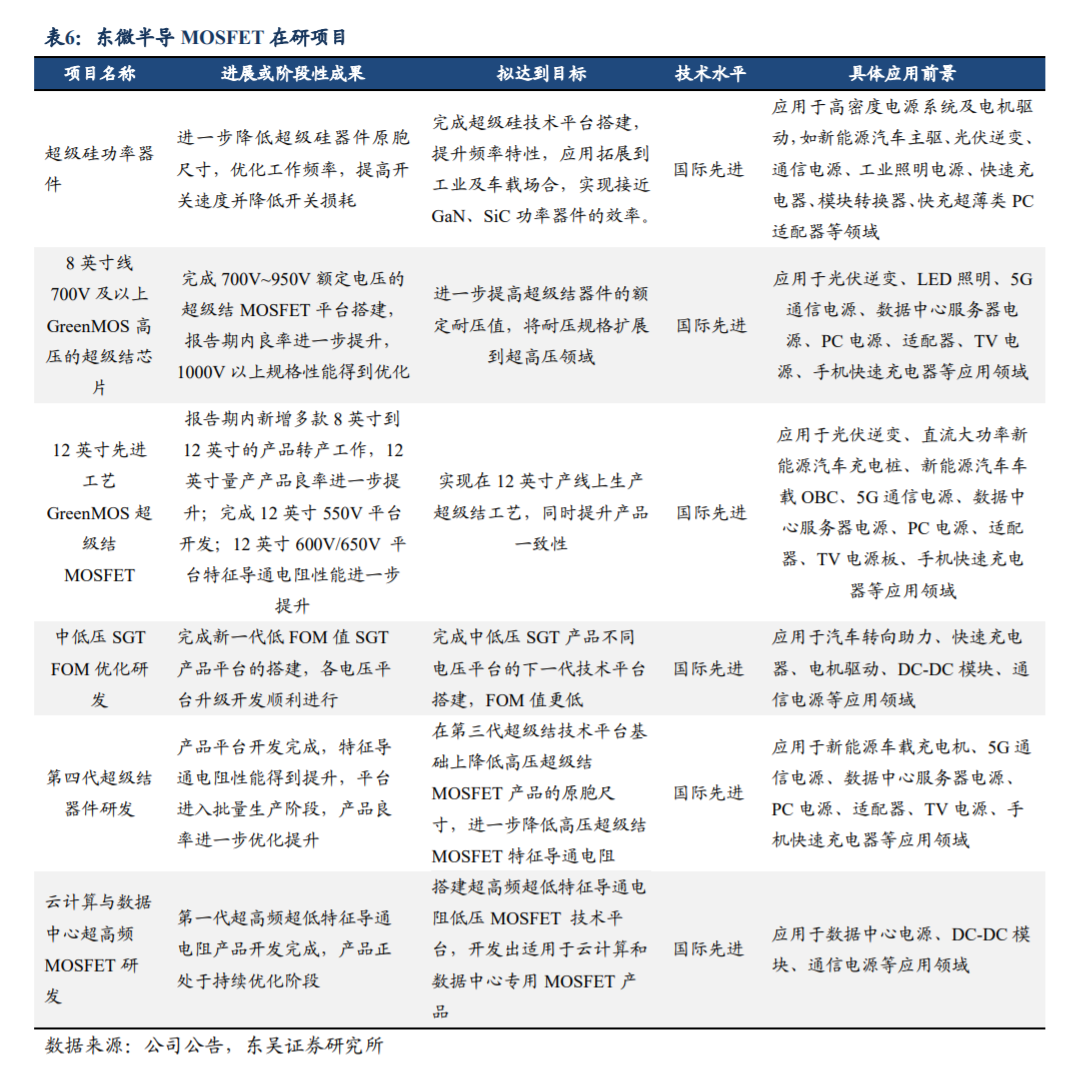

公司正将研发锚点锁定于三大战略要地:车规级功率器件领域、算力服务器电源和新能源功率模块领域以及先进材料等领域。

第四代半导体主要是指以氧化镓、氮化铝、锑化镓、锑化铟为代表的半导体材料,公司在研项目包含第四代半导体 Ga2O3 功率器件研发,为下一代功率器件提供技术储备。公司按照既定路线积极推进主营产品的技术迭代和产品升级,持续加大第三代半导体的产品线扩展以及第四代半导体的研发。

2024年东微半导实现营收10.03亿元(yoy+3.12%),归母净利0.40亿元(yoy-71.27%),收入符合我们预期,业绩低于预期的0.8亿元,主要由于行业价格战激烈,产品销售价格和毛利率均快速下降。

2024年,东微半导的产品呈产销两旺的态势,功率半导体产品的产量同比大增52.97%至3.81亿颗,销量亦同比劲增50.44%至3.57亿颗。

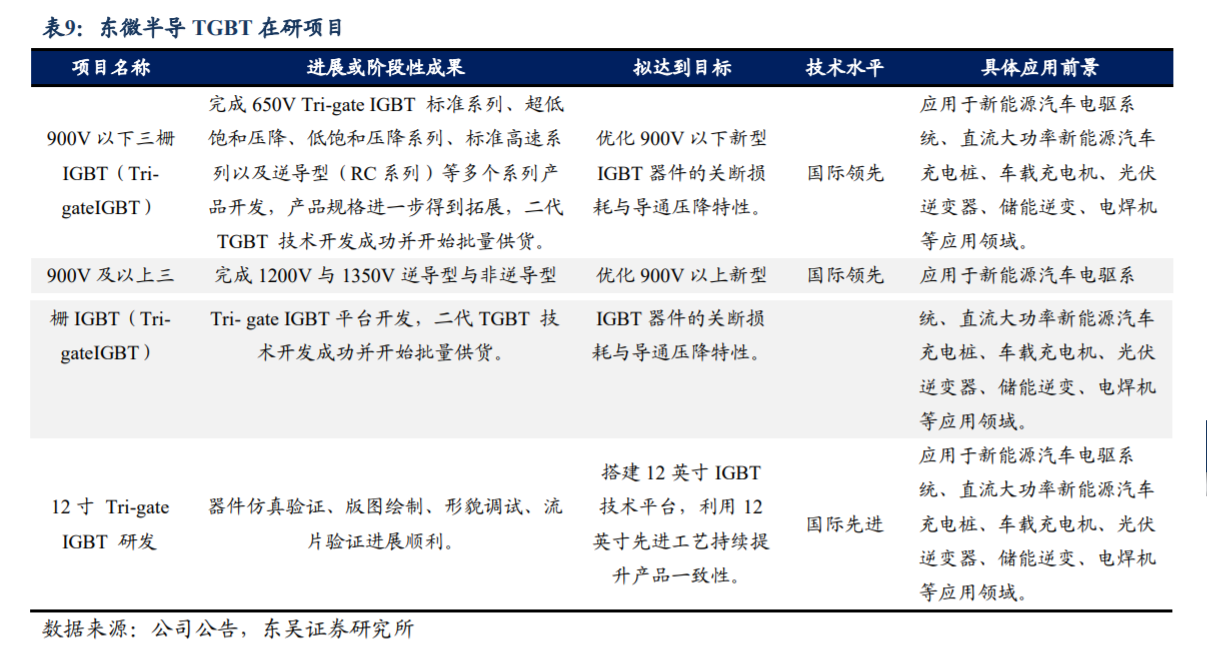

2024年,东微半导加码TGBT大功率产品研发,在巩固微型逆变器及储能应用优势的基础上,重点突破光储电站、新能源汽车等高端场景。其中,东微半导的E系列高速TGBT产品被批量应用于60kHz频率电源系统,成功实现高速IGBT领域的国产化;L系列TGBT产品的Vcesat参数突破国际品牌技术壁垒,替代国外厂商的超低Vcesat IGBT产品;650V—1200V系列产品的多款高速型号切入新能源车载充电器市场;基于950V平台开发的330kW功率模块已批量供应国内一线光伏厂商,支撑大型电站并网方案。

在先进材料方面,东微半导深度布局SiC功率器件领域,加大第三代半导体的产品线扩展以及第四代半导体的研发,构建起覆盖二极管、MOSFET的完整技术体系,谋求新的业绩增长曲线。2024年末,东微半导已实现SiC二极管、SiC MOSFET及自主知识产权Si²C MOSFET的系列产品量产。其中,第二代、第三代650V、1200V平台SiC MOSFET完成车规级量产考核,正式进入批量供货阶段;全新研发的650V、750V、1200V第四代SiC MOSFET采用创新结构设计,已向客户送样验证,预计年内启动规模化量产。 在深耕内生增长的同时,东微半导还通过战略并购加速外延布局。据2024年年报,东微半导正密切持续关注产业链上下游优质资产,在评估业务协同性、战略匹配度及风险收益后,审慎推进并购整合,以构建更完整的产业生态体系。

2025年1月17日,东微半导宣布拟以0元对价收购苏州电征科技有限公司(下称“电征科技”)54.55%的股权,实现绝对控股。据东微半导公告,电征科技在算力服务器电源和新能源功率模块领域的研发能力,可加速东微半导功率模块产品的迭代升级,加快推进重点产品线的扩充和延伸。

SiC功率器件的量产爬坡进度与良率提升节奏、12英寸工艺平台的验证周期与产能释放节点、海外高端市场客户认证的进展。

1Q25公司实现营收2.83亿元(yoy+63.42%),归母净利0.08亿元(yoy+81.78%)。1Q25公司收入同比开始改善,主因数据中心/算力服务器电源、新能源汽车充电桩等工业级需求回暖。公司过去几年在车规级产品的持续布局有望帮助进一步拓宽市场,改善公司产品结构和毛利率。

2024回顾:价格竞争激烈,1Q25触底改善。2024年公司营业收入同比增长3.12%至10.03亿元,高压超级结MOS/中低压屏蔽栅MOS/超级硅MOS/TGBT收入分别为7.83/1.79/0.02/0.4亿元,yoy-2.8/+40.1/-72.3/+24.3%。但归母净利润同比大幅下降71.27%至0.4亿元,主因:

1)部分核心下游市场需求下降。光伏领域需求较弱,而车规级、服务器电源等增量市场存在降价压力;

2)行业竞争加剧导致产品价格持续承压,高压超级结MOSFET等核心产品毛利率快速下滑;

3)公司仍然保持较高强度的研发投入。

2025展望:需求迎来复苏,强化在汽车、服务器领域的技术能力。公司过去重点布局的5G基站电源、数据中心、新能源汽车充电桩及光伏储能等领域,随着新客户导入和行业降价趋缓,收入增速有望提速;叠加产品工艺升级和结构优化,中低压MOS、SiC等产品放量,有望持续推动毛利率触底改善。1Q25公司收购电征科技54.55%股权,拟加强在车载领域和服务器电源领域的产品技术能力,同时加强部分产品由单管向模块的集成能力,有望赋能公司产品力提升。

由于产品结构改善和新品导入,我们小幅上调25/26E收入预测5/7%至13.2/16.0亿元,新增27年预测19.1亿。由于毛利率修复较慢,我们下调毛利率预测并上调销售、管理费用预测,导致25/26E归母净利润预测下调15/12%至1.2/1.9亿元,新增27年预测2.6亿元。

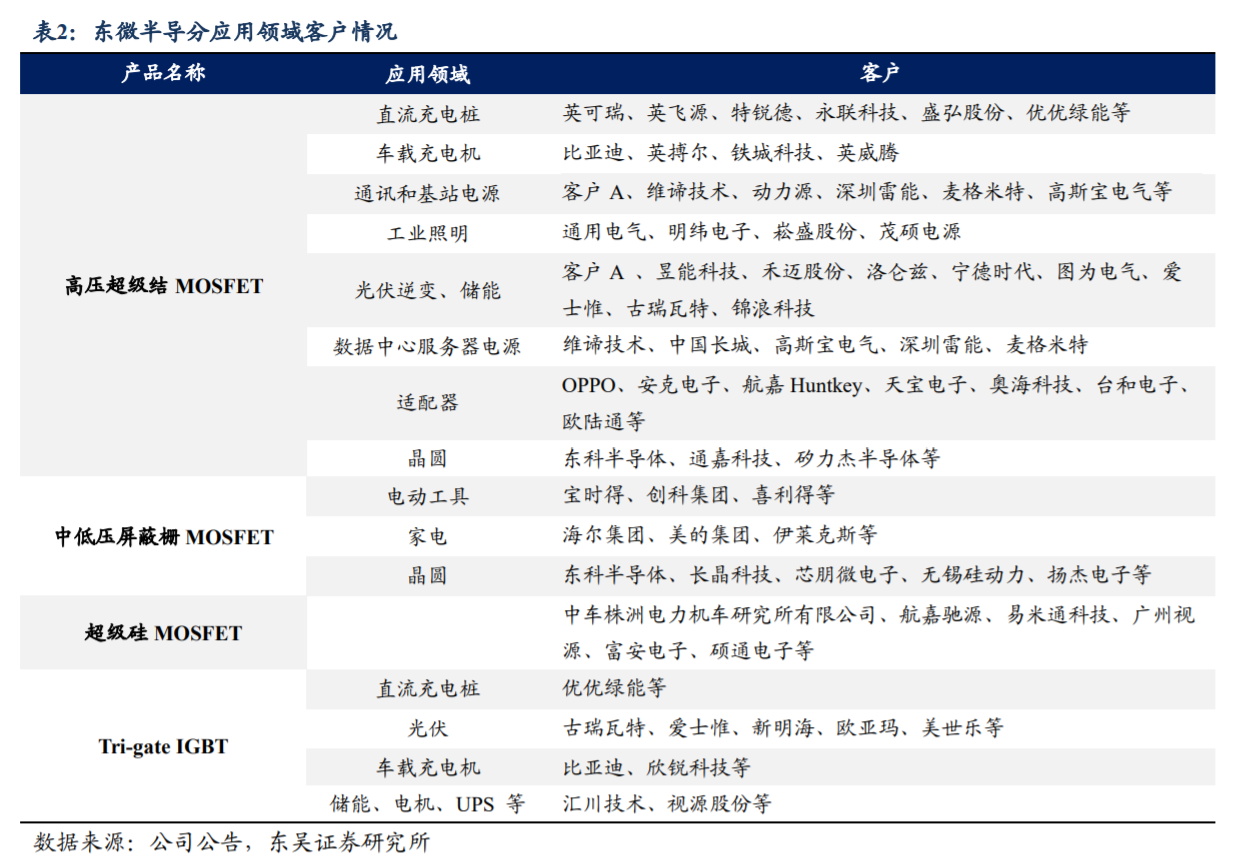

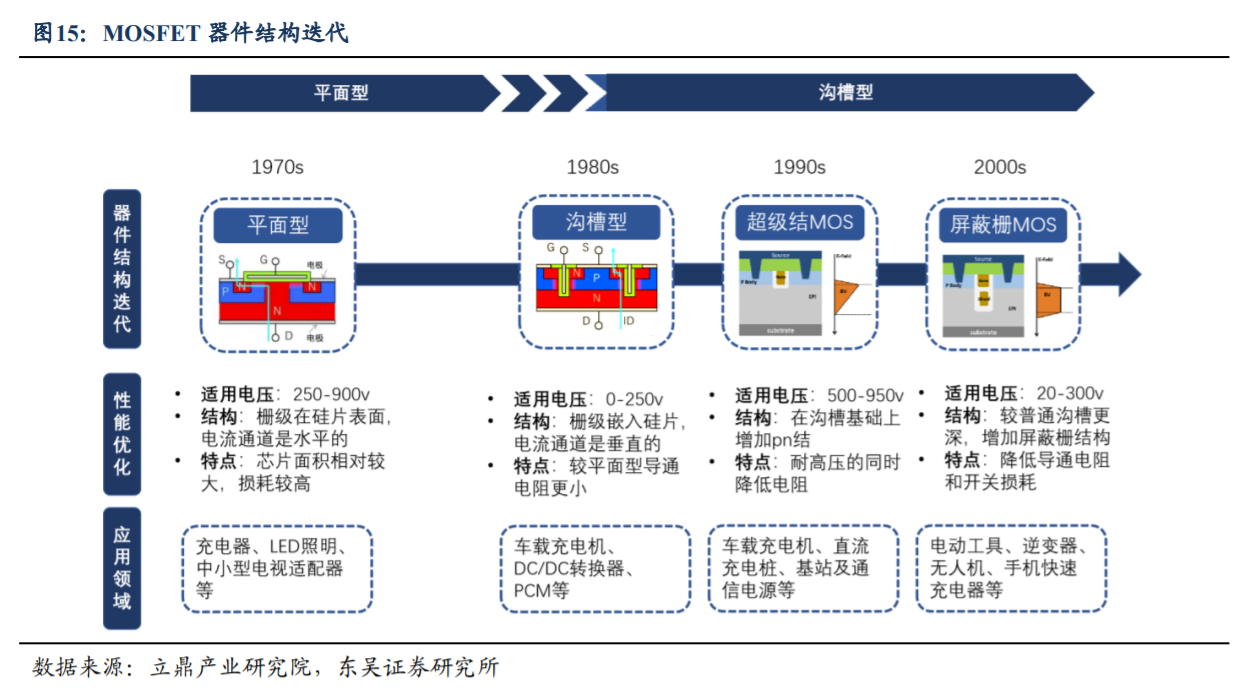

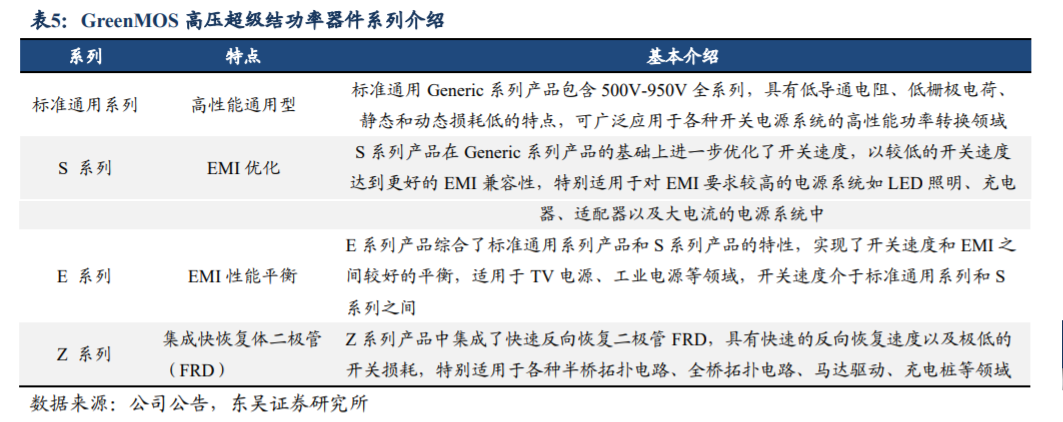

公司 MOSFET 产品覆盖高压超级结 MOSFET、中低压屏蔽栅 MOSFET、超级硅MOSFET,产品性能比肩国际龙头,并持续推进器件结构和工艺研发,构筑技术护城河。

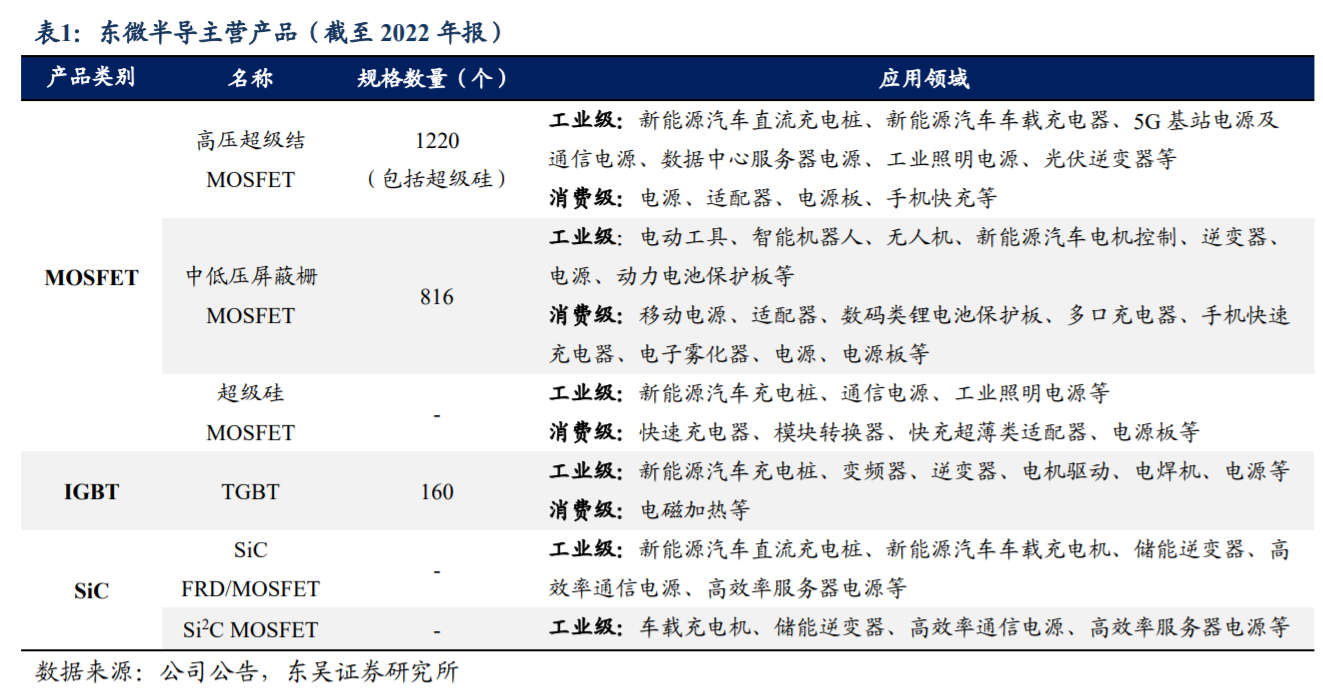

1)高压超级结 MOSFET:产品主要为 GreenMOS 产品系列,全部采用超级结的技术原理,具有开关速度快、动态损耗低、可靠性高的特点及优势。公司在高压超级结技术领域积累了包括优化电荷平衡技术、优化栅极设计及缓变电容核心原胞结构等行业领先的专利技术,产品的关键技术指标已达到与国际领先厂商可比的水平。

2)中低压屏蔽栅 MOSFET:产品均采用屏蔽栅结构,主要包括 SFGMOS 产品系列、FSMOS 产品系列,积累了包括优化电荷平衡、自对准加工等核心技术,产品的关键技术指标达到国内领先水平。

3)超级硅 MOSFET:是公司自主研发、性能对标氮化镓功率器件产品的高性能硅基 MOSFET 产品,通过调整器件结构、优化制造工艺,突破传统硅基功率器件的速度瓶颈,在电源应用中达到接近氮化镓功率器件开关速度的水平。

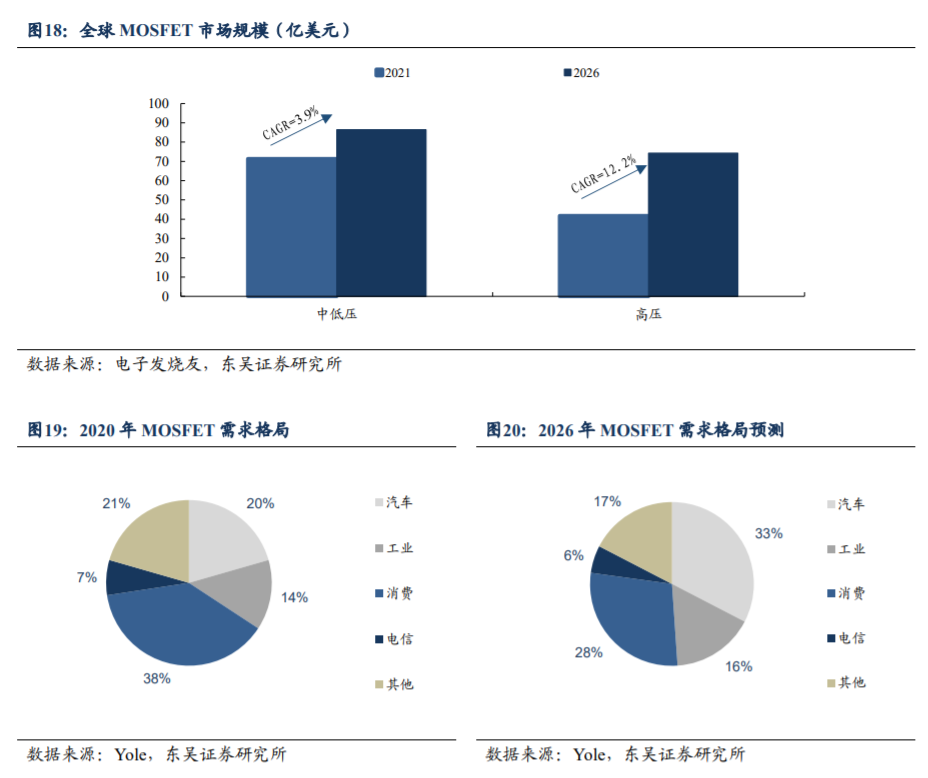

功率半导体:

1)需求端,作为电子装置中电能转换与电路控制的核心,随着经济发展,功率半导体应用场景会大幅扩展——从18年以新能源等到当前数据中心、算力服务器电源、机器人等大发展,无不可以验证。对于国内企业而言,在国产替代率如此低的背景下,从以消费电子等为代表的到向以工业级领域等为代表的领域扩张,市场天花板会进一步大幅上移;

2)供给端,在当前晶圆代工产能打满,且未来鲜有新产能释放的背景下,功率设计厂商谁拥有产能,谁就会在未来竞争中占据重要优势;

3)融资段,伴随IPO难度大增,且监管引导“专业人做专业的事”背景下,势必会引致未上市功率设计企业IPO极大受限+非行业内公司横向布局受到抑制(即使拥有雄厚资金),这将会进一步优化竞争格局。

东微半导在这一轮格局优化中获益:

1)过去两年,伴随竞争加剧等,行业内中小公司毛利率下降到甚至不如传统制造业水平下,而这导致行业自然出清——出清自然带来价格反弹。格局优化也带来龙头份额增长(从产能端和应用端挤占中小厂商空间);

2)公司主营产品广泛应用于5G基站电源及通信电源、数据中心和算力服务器电源、工业照明电源、车载充电机等工业级与汽车级领域,上述应用领域需求开始回暖;3)从消费领域到工业级迈进,国产替代大有可为;

4)在手现金资产超20亿元(10亿现金+10亿交易性金融资产),在未上市的功率设计企业IPO极大受限+非行业内公司横向布局受到抑制的背景下,赋予了公司极大的战略主动权——既可内生增长,也可选择外延扩张。

参考资料:

20250505-华泰证券-东微半导:12英寸工艺平台迭代升级,静待下游终端需求逐季改善

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:王德慧(登记编号:A0740621120003) |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧