汽车的“神经和血管”!国产替代迎二次加速

脱水回顾:

今日内容:

Ⅰ

汽车的“神经和血管”,国产替代迎来再成长!

汽车线束是汽车的神经与血管,是汽车的重要组成部分,承载着汽车动力与信号的传输。汽车线束主要由三部分组成,分别为线缆、包裹材料以及连接器(端子)。汽车线束工作运行环境复杂,需要满足耐热性、耐磨性、阻燃性、弯折性等要求。汽车电动化、智能化、轻量化趋势下,未来汽车线束行业规模有望突破千亿。

电动化方面,新能源汽车都需要各类高压线束。有别于传统燃油车使用的12V电压,新能源汽车动力电池的工作电压可达到400V甚至更高的600V、800V,高压线束由于其运行特殊性,对线缆要求较高,具有高电压、高密封、高耐热、抗干扰、高耐久等要求。随着400V向800V的逐渐切换,高压连接器面临重新选型。电压提升对连接器的机械性能、电气性能以及环境性能方面提出了更高的可靠性要求。

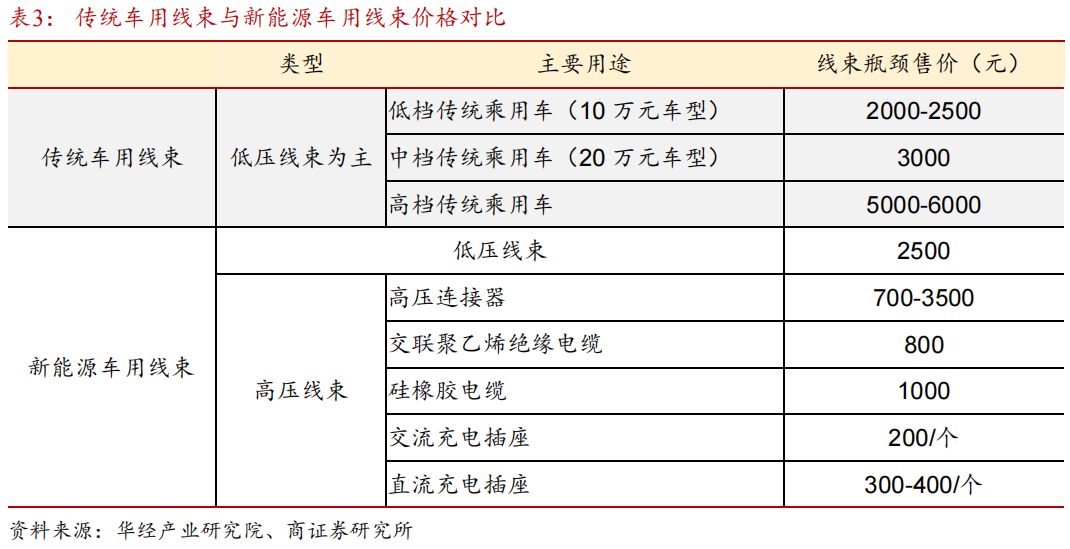

通常而言,传统燃油车主要搭载低压线束。在低档汽车、中档汽车、高档汽车线束平均价格分别为2500元、3500元以及5000元左右;新能源车由于新增高压线束,目前线束平均价格5000元左右。机构预计2025年中国汽车线束市场规模将达到1200亿元,其中传统车用线束450亿元,新能源车用线束750亿元。

智能化方面,在智能驾驶领域,毫米波雷达、激光类及摄像头都需要将海量数据实时的传输给智能驾驶中央控制器进行计算决策。这一切都需要背后高带宽的车内通讯线束的支持。车载以太网线束将成为车内高带宽通信主流。未来汽车智能化大趋势下,有望引领汽车线束行业实现二次增长。

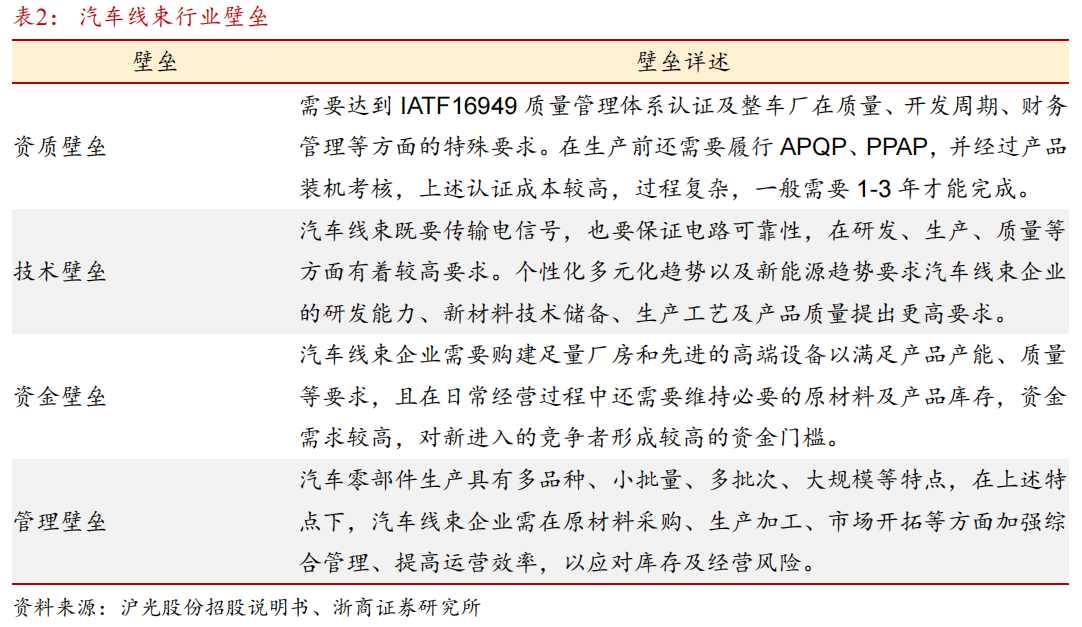

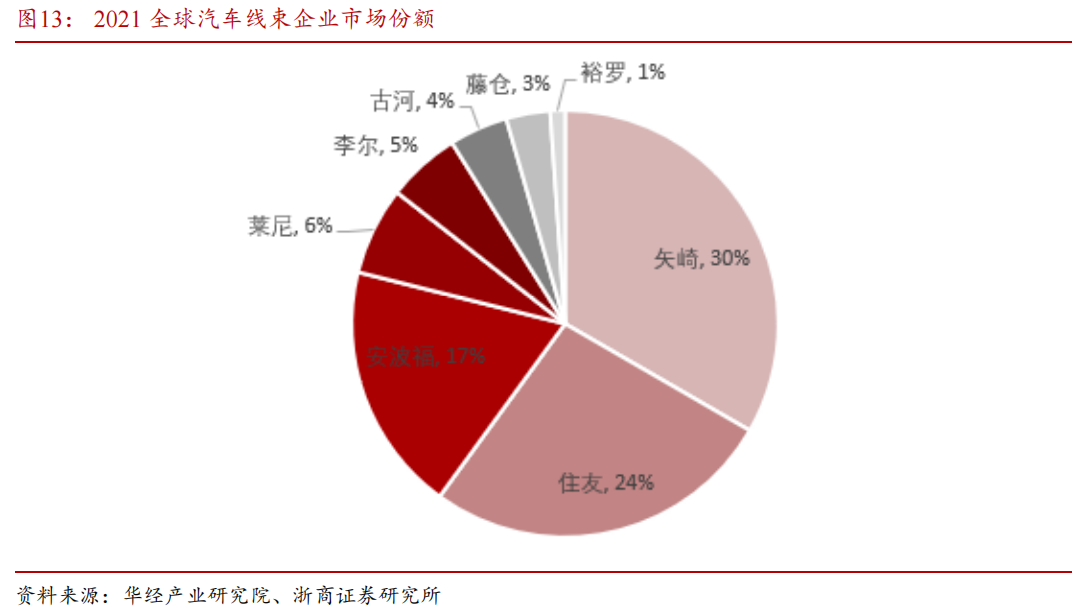

由于汽车线束工作运行环境复杂,技术要求壁垒较高,整车制造商尤其是国际知名品牌通常实行高标准、严要求的供应商质量管理,所以供应商体系相对来说较为封闭,目前行业集中度较高。少数外资及合资汽车线束企业长时间占据了绝大部分的市场份额,形成了汽车线束行业寡头竞争的局面。2021年全球汽车线束行业CR3为71%,前三大分别为日本的矢崎、住友和美国的安波福。

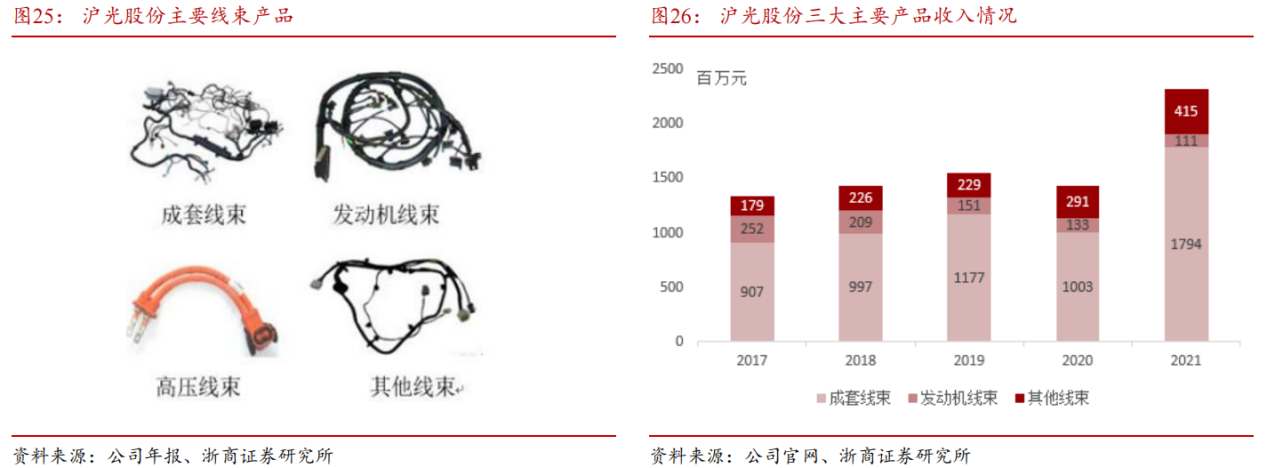

国产自主品牌方面,随着新四化发展,汽车线束迎来了新的增长引擎,国产替代也将具有较大空间。上市公司中,沪光股份深耕线束领域二十余年,是一家专业研发及生产汽车高低压线束总成的民营企业。公司致力于汽车高低压线束的研发、生产与销售。主营产品可分类:成套线束、发动机线束及其他线束;目前,已与大众汽车、戴姆勒奔驰、奥迪汽车、通用汽车、福特汽车、 理想汽车、捷豹路虎、金康新能源等国际知名整车厂商建立了稳定的合作关系。

另外,徕木股份是国内领先的专业从事连接器和屏蔽找为主的精密电子元件研发、生产和销售的民营自主品牌企业。公司在新型连接器领域发开出多类高电压高电流连接器、高清高速连接器、高频连接器产品,产品已全面覆盖终端新能源整车、ADAS智能辅助驾驶、智能网联、5G通讯等应用领域,主要应用于智能驾驶舱系统、辅助驾驶系统、发动机系统、CDU、电池组、三电系统、充放电系统、域控制器系统等。

Ⅱ

优质客户+股权激励两翼齐飞,全产业链布局的国内机器视觉龙头!

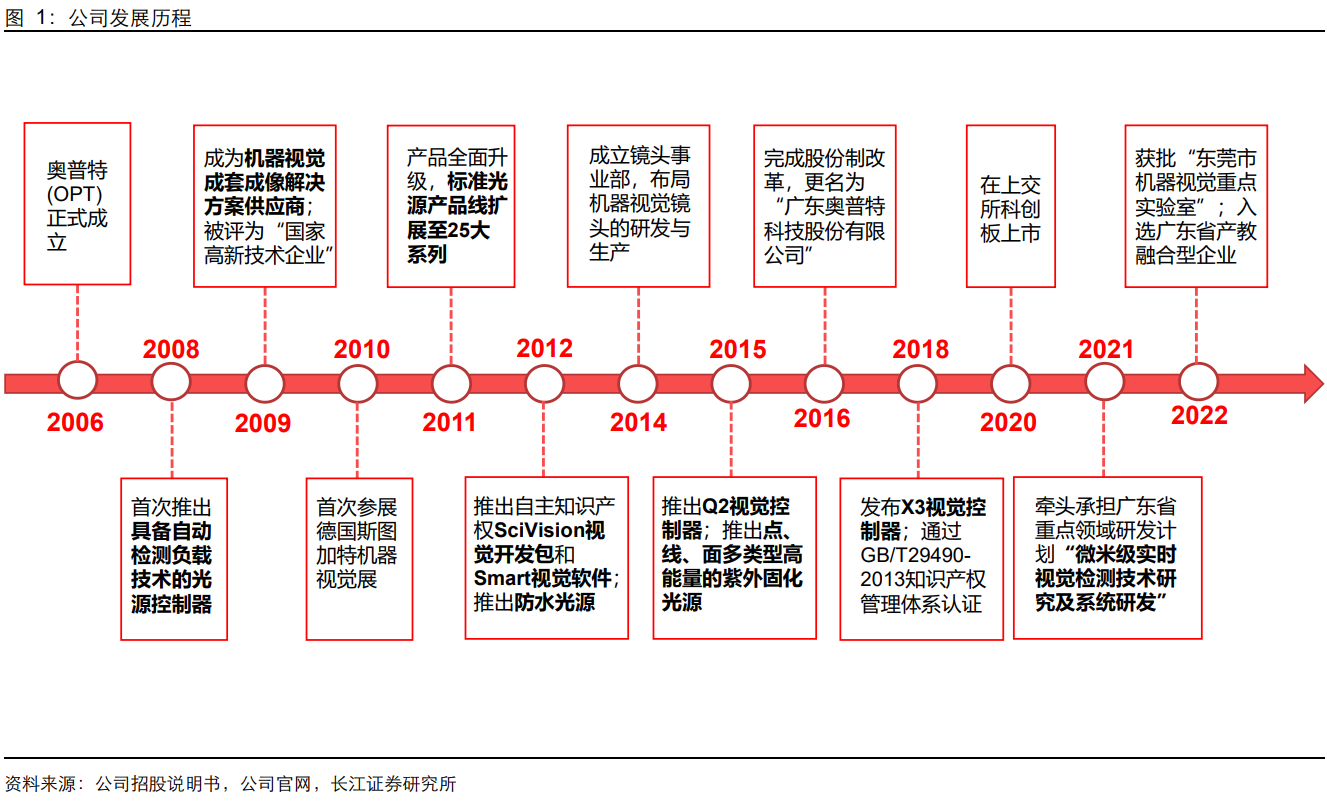

奥普特:公司定位于自动化核心零部件供应商。自创立以来,一直快速稳步发展,现已成为机器视觉应用技术领先者,OPT的产品和解决方案应用于20多个国家和地区,全球范围设立30多个服务网点,服务于15000余家客户。

标签:机器视觉龙头、应用广泛、股权激励、解决方案

看点一:机器视觉龙头

公司是一家主要从事机器视觉核心软硬件产品的研发、生产和销售的国家高新技术企业,定位于自动化核心零部件供应商,以打造世界一流视觉企业为目标,致力于为下游行业实现自动化提供具有竞争力的产品和解决方案。自创立以来一直快速稳步发展,现已成为机器视觉应用技术领先者。

研报菌简评:公司产品和解决方案应用于20多个国家和地区, 全球范围设立30多个服务网点,服务于15000余家客户。

看点二:应用广泛

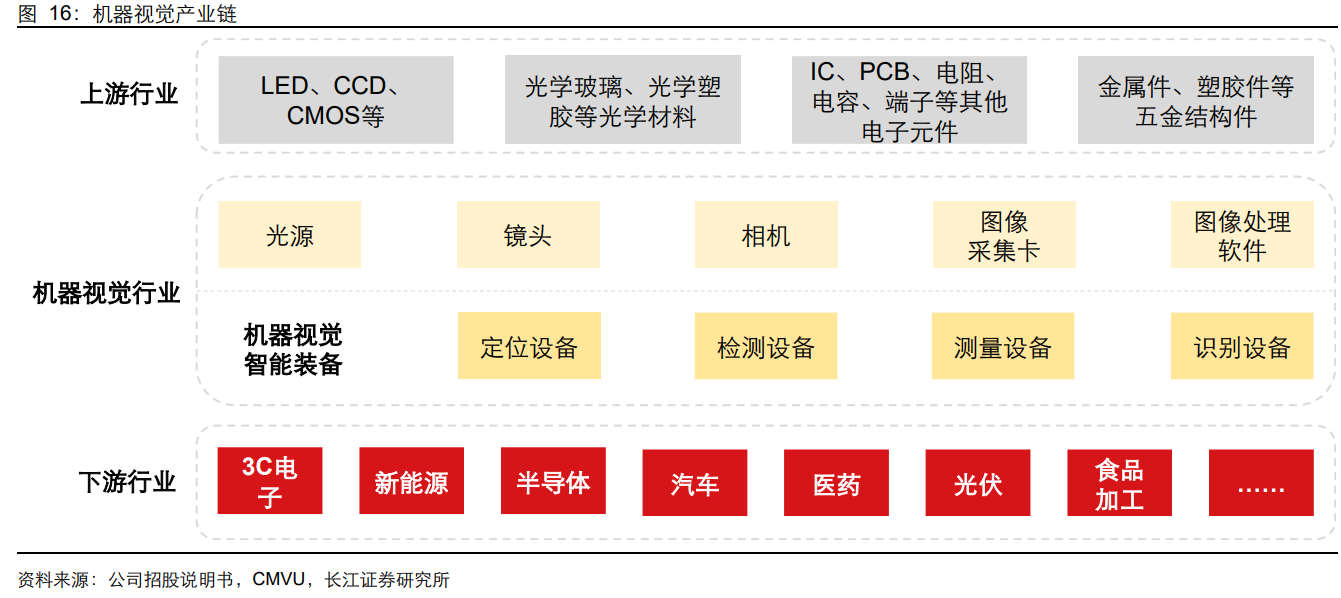

公司机器视觉产业链的下游主要为运用机器视觉技术的设备制造行业和终端用户,所涉范围十分广泛,如汽车、医药、化学、电子、半导体、印刷、食品饮料、物流、烟草、医疗、电池等等,作为智能制造装备中实现工业自动化的重要零部件制造商,处于机器视觉产业链的中间环节。

研报菌简评:机器视觉行业属于技术密集型行业,跨越多个学科和技术领域,需要在包括成像、算法、软件、传感器等领域积累大量的技术,需要持续的大量研发投入。

看点三:股权激励

2021年12月公司股票期权正式授予,激励对象包括公司高级管理人、核心技术人员等,授予限制性股票数量31.68万股,授予激励对象为272人,授予价格60元/股,本次收入考核目标为:以2021年营业收入为基数,对于首次授予的限制性股票2022-2024年营业收入增长率不低于30%、60%、90%,未来收入增长可期。

研报菌简评:股权激励有利于激发被激励对象工作积极性,增加自身工作源动力,被激励对象对企业的忠诚度、认同感也会有所增强。

看点四:解决方案

公司商业模式对标海外巨头,多数收入以解决方案模式带动。目前多数收入来自解决方案,单独产品销售收入占比较低。参考海外巨头的发展路径,解决方案的模式能够更好满足客户需求,并为产品提供高附加值。

研报菌简评:公司提供打光方案、光学方案、成像方案、视觉整体方案解决方案带动销售,能够打开利润空间。

看点五:优质客户

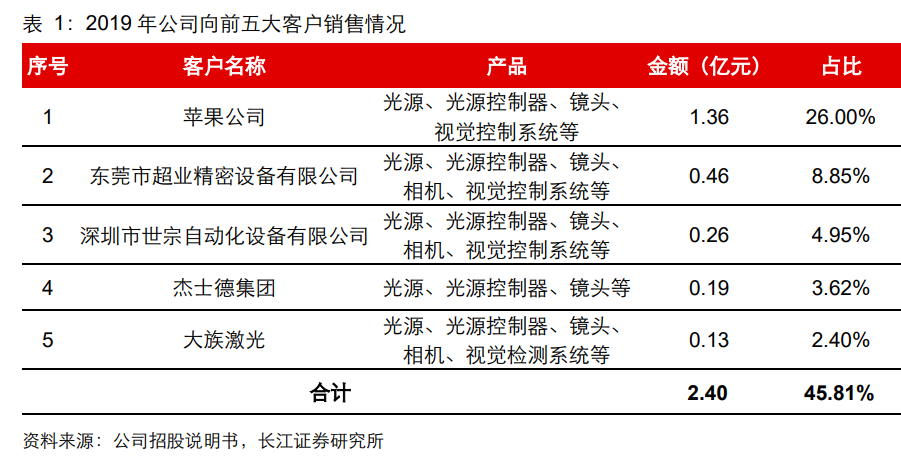

公司客户资质优异,与第一大客户苹果公司建立了稳定的合作关系,苹果公司的合格供应商进入壁垒较高,公司作为认证的供应商可与其保持长期、稳定的合作关系,与苹果公司的合作产品线不断扩展,合作深度不断加强,体现了苹果公司对于产品、 技术和服务能力的认可,为双方的持续合作奠定了良好的基础。

研报菌简评:公司产品应用在锂电池生产的多个环节,受益下游超高景气,25年锂电行业机器视觉市场规模有望突破50亿元。

参考资料:

1、20230206--浙商证券-汽车线束行业深度报告:三大趋势引领汽车线束行业再成长,国产替代迎来大机遇

2、20221107-招商证券-奥普特-688686-机器视觉全产业链布局,从3C电子向新能源领域拓展

3、20230206-长江证券-奥普特-688686-国产机器视觉零部件龙头,光源卡位+解决方案助推腾飞

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理(登记编号:A0740620120007)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧