医保变革:支持医药创新发展!行业集中度提升

因人口老龄化、退休人员的增多以及我国经济增速放缓等原因,我国医保收入增速小于支出,亟需管理方式改革。在此情况下分类医疗制度推出,DRG/DIP加速落地。DRG/DIP是针对住院费用进行管理的一种工具,可以促使医保基金以收定支、总额预算,同同时方根据各地方情况进行统筹制定。据此我们认为在目前医保政策下,战略性投资方向有:

1.受益于病种结构调整和费用结构调整而放量的医疗器械和耗材。

2.医疗信息化,尤其是能够帮助医院写对、写全、写好数据,合理分组的医疗信息化公司,如卫宁健康、万达信息、嘉和美康等。

3.具有较强的服务能力和管理能力的民营医疗服务机构,如海吉亚医疗等。

一、医保收入增速小于支出,亟需管理方式改革

医疗保险作为医疗服务体系和医疗服务产品的重要支付方,对医疗资源的配置、医疗机构及医生的诊疗行为、药品和耗材的使用均有重要的影响。

中国改革开放后,自1998年开始相继建立了城镇职工医疗保险(简称为:城镇职工医保)、新型农村合作医疗(简称为:新农合)和城镇居民医疗保险(简称为:城镇居民医保,2016年开始各地新农合和城镇居民逐步合并为城乡居民),参保人数和筹资标准的逐步提升,基本医保基金的收入规模2011-2021年增长3.8倍,支出规模增长3.4倍。

2021年基本医保基金支出为24011亿元,商业健康险理赔支出2351亿元,两者之比为10.21:1,基本医疗保险成为是国内最大的医疗服务支付方。

职工医保:即五险一金中的医疗保险。说简单点就是上班单位给交的医保,适用于在企事业单位上班的人。职工医保由个人和企事业单位共同承担,个人交小部分,单位交大部分。个人部分由单位代缴,每月从工资里划扣。

城镇居民医保:主要保障的是城镇户口的小孩、老人或者没有工作的成人,也可以说是户口所在城镇,但是没有工作单位交职工医保的人。一般由个人承担一小部分费用,由政府补贴大部分,属于个人自愿缴纳,不做强制。

新农合:主要保障的是农村户口的居民,没有新农合的地区,一般农村居民都会被纳入居民医保范围。同样是个人承担一小部分费用,由政府补贴大部分,也是个人自愿缴纳,不做强制。目前,国家大部分地区已经将居民医保和新农合合并成了「城乡居民医保」,现在的国家医保只有两类,即职工医保和城乡居民医保。

1.城乡居民医保基金运营压力较大

城镇职工医保收入占比大,收支增速基本平衡,运行相对健康。2021年城镇职工医保收入为18,968亿元,支出为14,747亿元,其中城镇职工医保收入占基本医保基金收入的比例为66.07%。收入端2017-2021CAGR为11.49%,支出端五年CAGR为11.94%,运行相对健康。

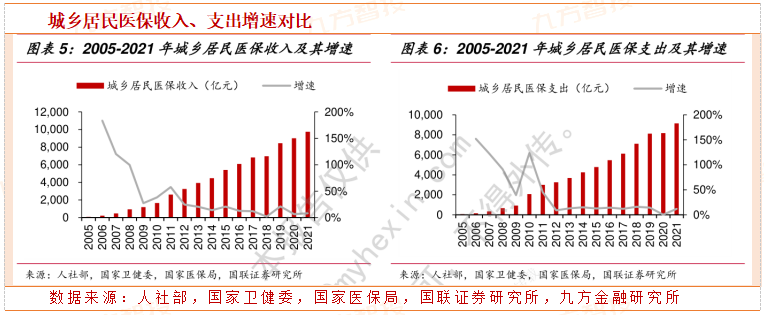

另一方面,城乡居民收支两端增速均放缓,且近5年支出端CAGR快于收入端,长期运营压力较大。2021年城乡居民医保收入为9742亿元,支出为9148亿元。收入端2017-2021年CAGR为9.25%,支出端2017-2021年CAGR为10.57%,城乡居民医保收支两端增速整体下滑,但支出端近五年CAGR比收入快1.32pct,且2021年支出端增速也快于收入端增速。

基本医保基金发展存在结构性风险,城镇职工医保可持续性较健康,城乡居民医保可持续性有压力。全国城镇职工医保年度结余2017-2021年CAGR为8.47%,除2018年略有下滑外,整体仍保持正增长,短期运营仍保持健康。考虑到2017年和2020年存在着城镇居民和新农合整合的情况,排除2017年和2020年的影响,2018年至今城乡居民医保基金年度结余略有下滑。同时因为城乡居民累计结余占医保基金总量的比例较低,规模较小,长期来看,城乡居民医保基金的运营压力较大。

2.人口老龄化导致医保参保比例降低,经济增速放缓导致医保缴纳基数增速放缓

医保基金收入由参保人数和人均缴费决定。城镇职工医保的参保人主要由在职职工和退休职工组成,其中在职职工既需要缴纳保费也享受医保报销,退休职工不需缴纳保费只享受医保报销;城乡居民医保主要覆盖除职工基本医疗保险应参保人员以外的其他所有城乡居民。城镇职工医保的缴费主要由参保人月平均工资和缴费比例决定,短期内缴费比例不变,因此城镇职工医保人均缴费主要受月平均工资影响;城乡居民的缴费由于个人缴费和财政补贴共同决定。

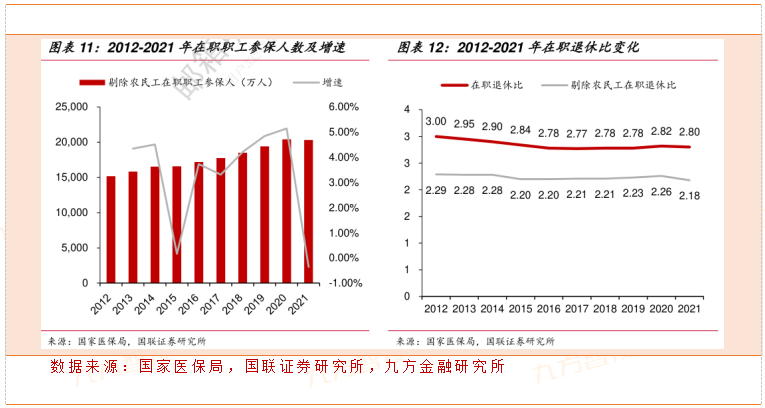

从筹资端来看,基本医疗保险参保人数红利正在消退,人均缴费和财政补贴影响收入增长。城镇职工医保和城乡居民医保两大制度共同完成对中国人口的覆盖,2021年两大制度合计参保人数为136,424万人,基本完成了对全体居民的全覆盖,参保人数增长空间较小。同时由于居民可支配收入的提升和财政补贴的提升成为医保基金收入提升的核心驱动力。在目前人口老龄化和经济增长面临挑战的宏观背景之下,我国医保需求增长较大而医保收入的内生增长能力受到压制。

二、解决医保使用紧张:分类医疗制度推出,DRG/DIP加速落地

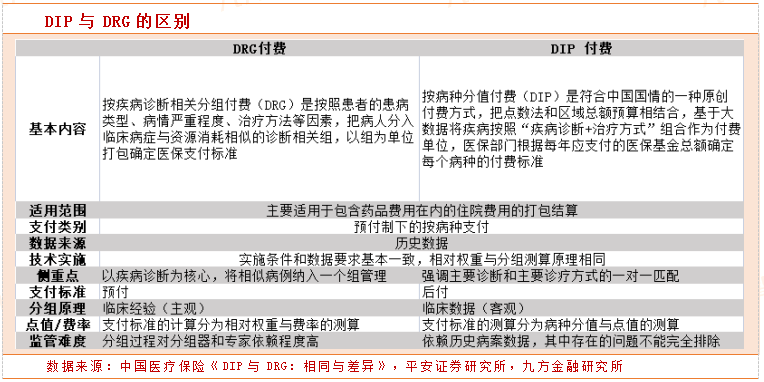

医保基金短期稳健,长期有压力,需要调动医院/医生主动控制费用增速。医保支付方式改革是医保基金管理模式探索的主要方向。自2009年以来,国务院及下属的人社部、财政部、国家医保局等医保经办机构均下文推动医保基金开展总额预付、按单病种付费、按人头付费、按床日付费、按DRGs(DiagnosisRelatedGroups,疾病诊断相关分类)/DIP(Diagnosis-InterventionPacket,病种分值)付费等各种医保支付方式改革的试点。但由于前期医保管理体系分别由人社部(主管城镇职工医保和城镇居民医保)和国家卫健委(主管新农合)管理,因此前期支付方式改革以试为主,各地规则不一,落地速度较慢,落地覆盖范围也较小。

医保基金的支付方式改革是基于医保基金目前面临的整体增速放缓,支出增速略快于收入增速,年度结余逐步降低的形势下进行的管理变革,其总体要求是医保基金以收定支、总额预算,地方根据各地方情况进行统筹制定。

DRG/DIP是针对住院费用进行管理的一种工具。DRG/DIP作为支付方式的一种,是为了实现上述政策目标而推行的一项政策工具,主要针对急性期的住院患者治疗费用。目前从医保基金整体支出层面上,由于急性期住院、非急性住院、康复、长期护理等不同的治疗内容下,会呈现出不同的患者特性,由此产生的临床数据内容和费用结构会有所不同,因此也会采取不同的支付方式。

如针对门诊患者和慢性病患者目前主流的工具是APG(AmbulatoryPatientGroups,门诊病例分组),针对中长期康护患者的按床日付费或PDPM(PatientDrivenPaymentModel,患者导向付费模型)。

三、DRG/DIP落地带来的影响:医院重视成本控制、上游医疗行业集中化并注重创新

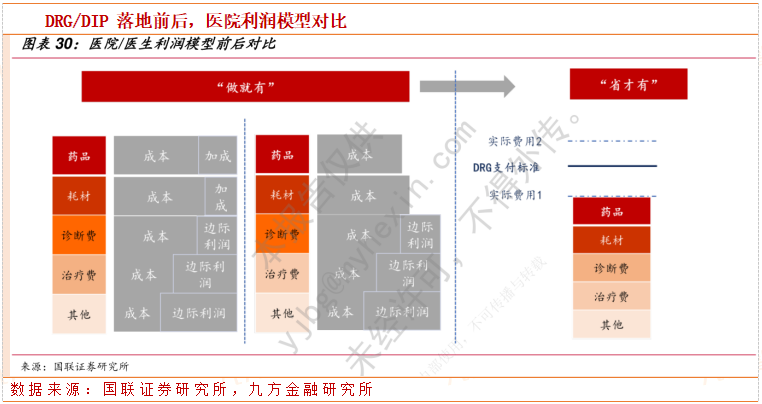

DRG/DIP支付标准的制定使医院/医生的收入与治疗成本之间有冲突,改变了病种的利润模型。在按项目付费模式下,医院的成本主要是患者和医保基金支付,药品、耗材、检查的种类和成本不会对医院的利润产生影响,因此驱动支出增长的是诊疗项。

对于上游的医药供应商,我国高成本耗材均价会呈现下降趋势,但企业集采阵痛期有望缩短。我们分析日本集采后药企阵痛期较长的原因:

(1)药品创新耗时更长,创新药从研发到上市放量基本需要十年左右的时间;

(2)日本全面集采降价后,仍持续进行了多轮降价,药价持续走低。我们认为我国医疗器械未来均价下降主要为集采扩面的影响。

日本药品集采后,药企竞争格局变化明显,药企数量明显下降,有技术积累、产品持续创新的药企龙头获得了长期的发展。我国高值耗材集采后,对应产品的市场格局也发生了明显的变化,创新性强、规模效应强的国产龙头市占率提升显著。

随着集采的进一步深入,我们认为不可替代的创新产品、良好的竞争格局有助于提高企业在集采中的议价权,具有独创性的产品获批后有助于公司收入持续快速增长,完善的产品线布局、系统性产品的创新、快速且持续的更新迭代能力将成为应对政策变化的核心竞争力。

四、投资方向

根据试点地区经验来看,DRGs会推动四级手术和微创手术的开展。以浙江省杭州市试点的经验来看,四级手术占比和微创手术占比提升后,该医院的CMI值得到了明显的提升,即次均支付标准提升,继而医院收入提升。日间手术的开展也有助于控制治疗的总费用,提升医疗机构收益。从具体病种来看,以内眼手术为例,日间手术相较于非日间手术能够显著缩短平均住院日,降低患者总费用。医院/医生的患者利润得到提升。

根据以上事实,我们推荐的投资方向为:

受益于病种结构调整和费用结构调整而放量的医疗器械和耗材。在医疗机构提升疾病治疗难度、加快周转、控制治疗总费用的过程中,我们认为一些创新的术式和治疗模式将会逐步的被采用,如日间手术和微创手术,因此相应药品和耗材将会放量,如精麻药品、国产替代率较低具有性价比的微创/日间手术和耗材。

医疗信息化,尤其是能够帮助医院写对、写全、写好数据,合理分组的医疗信息化公司。医疗信息化系统从“做就有”到“省才有”的阶段,对于医院的需求更强的把握,就技术能力和解决方案的能力有更强的认知,我们认为头部机构和细分龙头或将收益,建议关注卫宁健康、万达信息、嘉和美康等。

具有较强的服务能力和管理能力的民营医疗服务机构。由于DRG/DIP落地后对于医疗机构的成本管理能力提出较高的要求,在运营效率较高、成本管控能力尤其是人力成本、运营成本更强的民营医疗机构有望受益,建议关注海吉亚医疗。

五、风险提示

疫情反复的风险;宏观经济增长不及预期;医保支付政策发生重大变化的风险。

参考资料:

20220722-西南证券-医保启示录:“创新+国际化”是永恒主题

20220718-国联证券-DRGDIP推动管理变革,建议关注结构性机会

20220706-浙商证券-中日对比,三问集采

本报告由研究助理协助资料整理,由投资顾问撰写。九方智投-投顾-程伟-登记编号A0740618080004;

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧