【脱水研报】还没完?为什么装配式装修突然火了?

“长公主”的事情昨晚公布了第一个判决结果。失望、遗憾、愤慨都不足以表达研报菌的心情。盘面上,早盘“硬”了半个小时就开始了恍如“世界末日”般的表现,虽然午后挽回了点“面子”,但板块方面也仅有前天写到的“反制利器”稀土全天表现强势。可悲,可泣,可叹!话不多说,一起来看下今天的内容!

脱水回顾:

今日内容:

Ⅰ

还没完?为什么装配式装修突然火了?

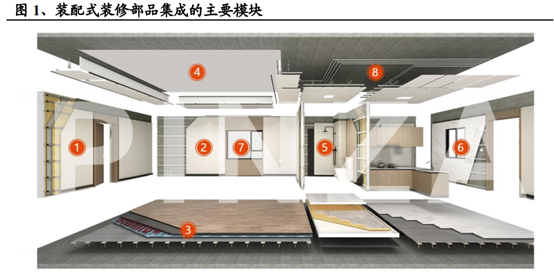

装配式装修是具有工业化思维的新装修方式,在国内“装修游击队”盛行,传统装修暴露出质量通病多、过程隐患多、环境污染重、材料资源浪费严重等弊端的大背景下,装配式装修体现出了“多、快、好、省”的特点,直击传统装修弊端痛点,优势明显。

目前,国内的装配式装修尚处于起步阶段,但规模成长迅速。数据显示,2019年国内新开工装配式装修面积同比增长547.93%。

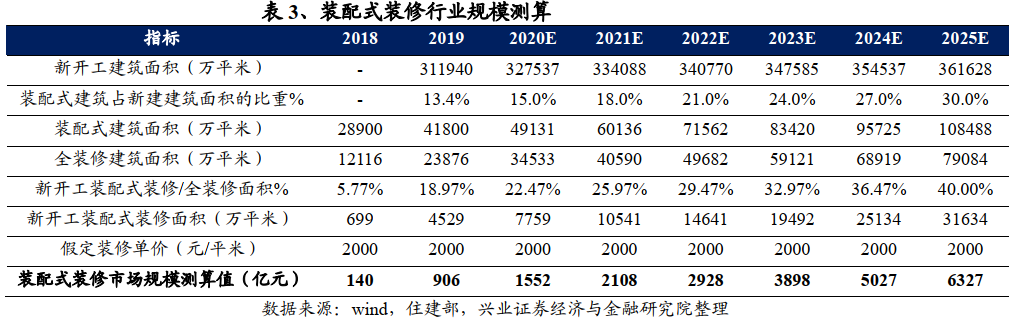

假定每平米的装修单价为2000元,对应2019年装配式装修市场规模906亿元、2020年新开工建筑面积同比增速为5%,21年-25年同比增速为2%,预计2020年装配式装修市场规模将达到1552亿元,2025年将达到6327亿元,年化复合增速38.26%。

驱动因素层面,短期来看,装配式建筑硬性指标的倒逼,装配式装修具备高性价比。2017年3月,住建部发布《“十三五”装配式建筑行动方案》及配套管理办法,明确了到了2020年,全国装配式建筑占新建建筑的比例达到15%以上,其中重点推进地区达到20%以上。

长期看,愿意从事传统建筑业的农民工人数日益减少,传统建造装修装饰成本上升的趋势明显。从环保需求来看,装配式装修更符合绿色建筑理念,更有利人体健康。人工价格上涨和环保需求提升将促使装配式装修长期将进入良性发展。

需求方面,装配式装修当前主要应用于保障房、长租公寓、租赁房以及酒店的装修。当下,国内公建需求稳中有升,住宅潜力市场较大。保障房主要作为装配式装修技术的试验田,每年有1000-2000万套的建设需求。长租公寓、租赁房、酒店等对装修工期要求高的特征,适合采用装配式装修,因此成为装配式装修优先应用的领域。

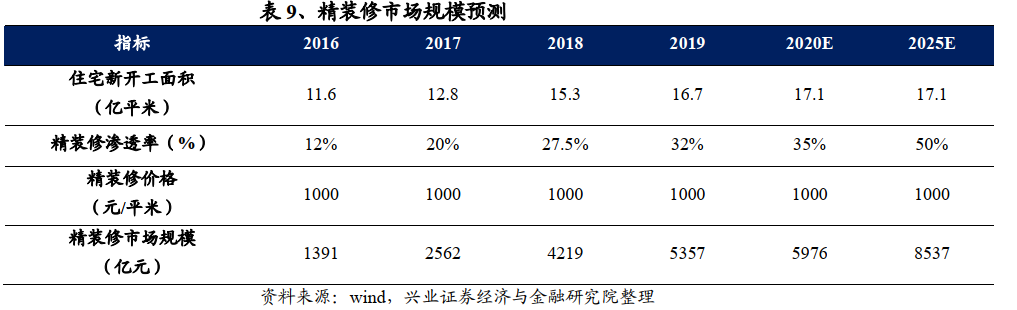

商品房方面,则是装配式装修潜在的B端增量,短期受益于地产竣工回暖。长期因房地产增量时代已经过去,精装房成为开发商竞争的重要手段,比例持续提升,预计2019年精装修市场规模将达到5000亿元以上,2025年超过8500亿元,市场潜力较大。

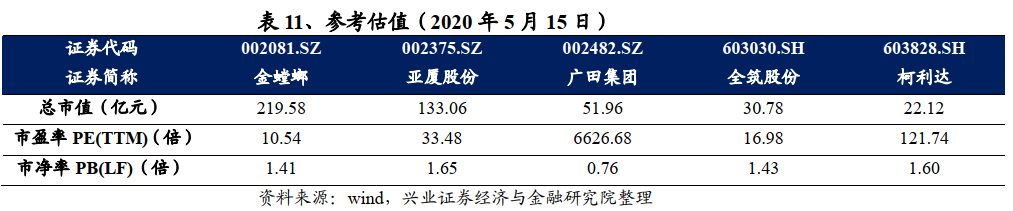

标的方面,金螳螂作为装修行业龙头在装配式装修领域不断深入布局,目前估值处于底部,2020年公装行业需求有望好转,公共房建类项目增多,集采和家装调整驱动公司盈利能力提升,业绩加速。亚厦股份是装配式装修领跑者,同时参与行业规则制定,积极与地产商合作,装配式装修订单加速将驱动业绩释放。

Ⅱ

精品文创行业龙头!疫情之后新增长点蓄势待发!

创源文化:外向型纸品企业,公司产品远销美国、欧洲、澳洲等20多个发达国家和地区,收入稳步增长。作为精品文创龙头构筑高行业壁垒,儿童益智产品在二胎政策后迎来新的拐点。

看点:

① 精品文创龙头,行业高壁垒升

宁波+安徽双生产基地柔性生产线多年打磨,当地精品文创产业链基础雄厚,全产品矩阵半年完全迭代,在产品高度非标情况下完成快速批量生产,精品文创产品引领时尚潮流,对加征关税敏感程度低,设计、生产能力铸造高壁垒。

② 深耕海外市场,收入稳步增长

公司及管理层深耕海外市场多年,公司深耕海外市场多年确立合作壁垒,公司已通过沃尔玛、迪士尼、Michaels等全球知名企业认证要求,北美收入稳健增长。亚洲区开拓收入增速亮眼。

③ 高产业链配套优势明显,国内OBM业务蓄势待发

精品文创消费品(品牌商、零售商)客单值低、渠道加价率高,公司坐拥区域性产业链配套优势以及批量柔性交付优势,海外ODM(原始设计制造商)业务多年维持高盈利能力。国内市场为公司推广OBM重点基地,以线下经销商及电商同步运营,同时与知名品牌进行〇DM合作,产品快速迭代引流潮流,预期国内收入延续高增速。

④ 新成长周期拐点,开拓空间巨大

产品矩阵延伸至纸质产品外,基于多年稳定合作关系与信誉,在大型客供应体系内扩大份额。公司主要客户多为海外工艺品龙头及零售龙头,例北美工艺零售品龙Michaels,及零售龙头沃尔玛等。以基本盘本册类为核心拓展至完整产品组合,提供一揽子解方案,进一步打开收入天花板。

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由程伟编辑整理 (执业编号:A0740618080004)

参考资料:

1、20200517-兴业证券-兴业证券装配式装修深度报告:行业变革将至,龙头乘风飞起

2、20200220-国盛证券-创源文化(300703.SZ):利润增长符合预期,价值重估在认知提升,维持“买入”评级

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧