卓胜微:射频前端龙头,走向IDM

射频全品类布局,Fab-Lite夯实壁垒。卓胜微成立于2012年8月,2019年6月登陆创业板,专注于射频前端芯片的研发与产业化,核心产品包括射频开关、低噪声放大器、滤波器及功率放大器等分立器件与模组,并布局低功耗蓝牙MCU芯片,覆盖智能手机、智能穿戴、通信基站、汽车电子及VR/AR设备等应用领域。近年来公司积极由Fabless向Fab-Lite经营模式转型,大力投入芯卓项目建设,体现出公司对技术革新、供应链优化、市场拓展等多维度的战略布局。虽然短期面临行业竞争和折旧费用的压力,但随着产能利用率的不断提升,我公司有望在25H2扭亏为盈。

公司着重建设芯卓半导体产业化能力,仅用时14个月,便以超出预期规划的速度完成了从厂区建设至工艺通线各项进度节点的规划,成功搭建国际先进的6英寸SAW滤波器晶圆生产线,目前该产线已进入规模量产阶段。与此同时,公司逐步推进打造12英寸IPD滤波器产品的生产制造能力,目前该产线已完成工艺通线进入小批量生产阶段,也为公司后续拓展其他的产品品类提供了更多可能性。

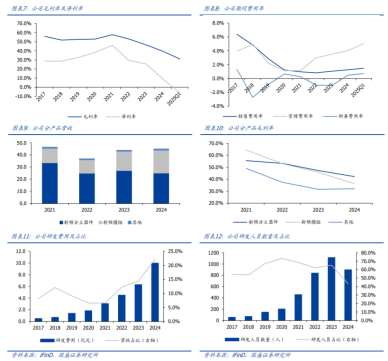

模组占比持续提升,芯卓建设稳步推进。从业务结构来看,公司模组产品营收已经从2020年的2.78亿元增长至2024年的18.87亿元,营收占比相应从9.93%提升至42.05%,后续有望继续提升。从芯卓进展来看,截至2024年末,6英寸滤波器产线的产品品类已实现全面布局,具备双工器/四工器、单芯片多频段滤波器等分立器件的规模量产能力,同时集成自产滤波器的DiFEM、L-DiFEM、GPS模组等产品成功导入多家品牌客户并持续放量。12英寸方面,IPD平台正式进入规模量产阶段,L-PAMiF、LFEM等相关模组产品已全部采用自产IPD滤波器,射频开关和低噪声放大器的第一代工艺生产线已实现工艺通线进入量产阶段,重要工艺实现从工艺稳定定型至产能逐步提升,目前可实现5000片/月的产能规模,同时公司也启动了第二代工艺的开发,目前进展顺利。

三位联合创始人为公司实际控制人。股权方面,截至2025年一季报,公司前十大股东合计持股47.67%,其中公司三位联合创始人冯晨晖、许志翰、唐壮作为实际控制人和一致行动人,分别持股7.57%、6.62%、1.53%,合计持股15.72%。其他股东如无锡汇智持股11.08%,易戈兵持股6.13%,董事姚立生持股5.97%,以及机构投资者如易方达基金持股1.62%、华泰柏瑞基金持股1.14%。

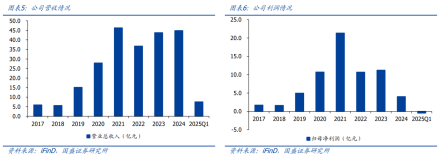

复盘公司财务,我们看到在2018-2021年,公司营收从5.6亿元大幅提升至46.3亿元,归母净利相应从1.6亿元攀升至21.3亿元,主要得益于产品拓展带来的客户突破,以及下游5G智能手机需求的较高景气度;2022年营收及利润出现下滑主因行业进入去库存阶段,随着23H2行业补库周期的开启,2023年营收开始回升并在2024年保持稳定,但利润端由于行业价格竞争和自建芯卓产线面临的高额投入,以及投产爬坡阶段折旧费用的上升,公司归母净利承压明显,25Q1单季度利润已经进入亏损。随着公司芯卓产线产能利用率的不断提升,公司有望在25H2扭亏为盈。

持续加大研发投入,产品结构逐步改善。积极转型Fab-Lite打造上下游一体化,同时改善产品结构,模组营收已经从2020年的2.78亿元增长至2024年的18.87亿元,营收占比相应从10%提升至42%。公司在短期因为费用投入对利润率造成较大压力,但我们相信经历过阵痛期转型之后,未来在行业上行期有望凭借更加灵活自主的供应链优势和成本控制力,获得更快的成长速度。

射频前端千亿市场,国产替代加速进行。滤波器与PAMiD模组成长可期。从市场规模来看,根据Yole的预测数据,全球移动终端的射频前端市场规模将从2022年的192亿美金成长至2028年的269亿美金,CAGR达到5.8%。从2022年的市场规模细分来看,排名靠前的主要为:

1)发射端PA模组87亿美金,占比45%;

2)接收端FEM模组31亿美金,占比16%;

3)分立滤波器:25亿美金,占比13%;

4)天线开关:14亿美金,占比7%;

5)毫米波模组:10亿美金,占比5%;

6)分立LNA:7亿美金,占比4%;

7)分立switch开关:5亿美金,占比3%。

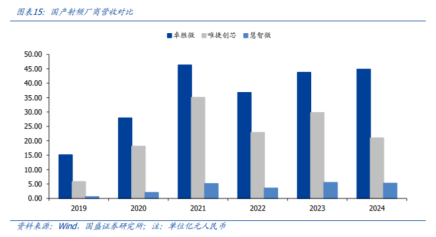

从竞争格局来看,根据Yole对2022年的统计数据,全球前五大厂商分别为博通(19%)、高通(17%)、Qorvo((15%)、Skyworks((15%)和村田(14%)。目前国内已经上市的三家射频厂商2024年合计营收达到71.1亿元,其中卓胜微、唯捷创芯、慧智微分别为44.9、21.0、5.2亿元,相比海外龙头仍有较大的成长空间。

射频前端千亿市场,国产替代加速进行。从市场规模来看,根据Yole的预测数据,全球移动终端的射频前端市场规模将从2022年的192亿美金成长至2028年的269亿美金,CAGR达到5.8%。从竞争格局来看,根据Yole对2022年的统计数据,全球前五大厂商分别为博通(19%)、高通(17%)、Qorvo(15%)、Skyworks(15%)和村田(14%)。我们看到,今年4月中美贸易冲突的发生再一次加强了终端客户对上游供应链全面进行国产替代的决心,目前国产厂商在滤波器和L-PAMiD模组领域仍有较大成长空间,我们坚定看好新一轮国产替代带来的成长机遇。

滤波器可以分为LC滤波器和压电滤波器两类:LC滤波器是基于电感/电容的频率响应特性来进行滤波器设计,压电滤波器则利用材料的压电特性进行设计。在特性上,二者最大的区别就是带外抑制的区别,压电滤波器可以做到陡峭的带外抑制,适合于频谱拥挤、对T/Rx抑制有需要的FDD频段。

细分来看,LC滤波器根据制造工艺的不同又可分为:

1)MLCC滤波器:采用MLCC工艺(多层陶瓷工艺)制造的分立SMD器件滤波器,是指将目标电容值与电感值以分立SMD的方式进行实现,优点是设计灵活,易于调试;缺点是所占面积大,寄生效应影响明显;

2)LTCC滤波器:采用LTCC工艺(低温共烧陶瓷工艺)制造,相比MLCC有所类似,都是利用陶瓷和导体材料共同烧结形成的物理器件,但LTCC工艺可以一次性集成更多的电感、电容器件;

3)IPD滤波器:采用IPD工艺(集成无源器件)制造,即利用大规模制造的半导体工艺只做无源器件,而舍弃有源器件。

压电滤波器可分为:

1)SAW(SurfaceAcousticWave,声表面波器件):声波在材料的表面传播,并由叉指换能器(IDT)产生和接收,优点在于易于制造,成本相对较低,适用于较低频率的应用,缺点是在高频和高温环境下,性能不如BAW滤波器;

2)BAW(BulkAcousticWave,体声波器件):声波在材料内部传播,并由两个金属电极之间的压电薄膜产生和反射,优点是具有更高的频率、更窄的带宽、更高的功率处理能力和更好的温度稳定性,缺点在于制造工艺更为复杂,成本相对较高。

射频前端模组化大势所趋。射频前端是指天线后,收发机之前的部分,主要由PA((功率放大器)、Switch((开关)、LNA((低噪声放大器)及Filter((滤波器)构成。在3G及4G的早期时代,手机需要覆盖的频段不多,射频前端一般采用分立方案,但到了4G多频多模时代,手机需要众多器件才能满足全球频段的支持需求,射频前端也变的越来越复杂,因此分立方案在一定程度上无法满足高集成度、高性能的需求,而集成化的模组方案开始得到规模化采用。发射通路中的模组化是指将PA与Switch及滤波器(或双工器)做集成,构成PAMiD等方案;接收通路的模组化是指将接收LNA和开关,与接收滤波器集成,构成L-FEM等方案。

芯卓项目稳步推进,定增加码全面扩产。芯卓项目自2020年11月启动建设至今,已经步入中期交付阶段,6英寸滤波器产线的产品品类已实现全面布局,具备双工器/四工器、单芯片多频段滤波器等分立器件的规模量产能力;12英寸IPD平台正式进入规模量产阶段,射频开关和LNA的第一代工艺生产线已实现工艺通线进入量产阶段,截止2024年末,公司12英寸晶圆生产线重要工艺实现从工艺稳定定型至产能逐步提升,目前可实现5000片/月的产能规模。此外,公司在今年1月正式启动新一轮定增项目,募集资金总额不超过35亿元以投入射频芯片制造扩产项目,我们认为经过此次扩产,未来公司在定制化产品性能以及自主可控的成本方面都将领先竞争对手,从而在下一轮行业上行周期占据更加有利的竞争地位。

截至2025半年度末,部分采用先进封装技术的产品顺利通过关键客户验证已实现规模出货;专为先进集成工艺打造的产线已成功实现从技术落地到规模化量产的闭环,为公司持续深化射频前端模组在小型化、低成本、高性能方向的产品开发奠定了坚实的基础。先进封装技术适用于如智能眼镜等对尺寸和形态有较高要求的产品。目前相关产品已在部分客户项目中推进,但整体仍处于早期阶段。

全球消费类射频前端市场规模约1200亿元左右,其中苹果和Google市场占一半,约600亿左右,主力供应商包括高通、博通、Skyworks、Qorvo和村田,中国射频前端市场短期内进入美国的市场可能性不高。其他非美国手机市场(包括三星、中国手机市场)占一半,约600亿元,其中三星和中国手机市场中高端射频前端市场还是以高通、Qorvo和村田为主,国内射频前端公司整体销售额不到200亿元,考虑到高通打包策略和村田在滤波器市场具有很强的竞争力等因素,在三星和中国手机市场,高通和村田将来仍然能够占到一定的比例,中国射频前端市场总量预计还有一倍的成长空间,一方面从业者不要有太高的预期,对于成长性不要有动则实现翻倍增长的念头,要做好长期持久战的准备;另一方面,从业者要在潜在的400亿可以探到的市场里尽量争取更大份额。

当前中国的射频前端企业获取的市场份额主要还是集中在分立方案或者接收模组,发射端中高端模组还是被美国的高通和Qorvo公司垄断,国内相关企业如果想继续保持一定的增长,必须在中高端模组(包含发射模组和接收模组)上发力,由于模组集成度高,单颗的ASP很高,对于销售额的带动更大。可喜的是,除了华为外,其他中国手机品牌厂商都开始尝试导入国产射频前端模组,这对于国产射频前端厂家来说是个巨大的利好。在品牌客户端,除了高集成的发射模组和接收模组存在大量替代机会,Sub6G模组、高性能开关/tuner、LNABank、卫星PA、高性能WiFiFEM、汽车相关射频前端、低空相关射频前端等机会也很大,这些领域都是头部几家射频前端企业需要努力拿下的方向。另一方面,头部几家射频前端企业应加快产品研发迭代,在高集成度、超薄化、高功率、优异的信号强度等方面不断打磨产品,解决客户真正痛点,通过适度差异化竞争,确保企业能够稳步健康发展。

目前射频前端存在一定程度的内卷,但主要集中在ODM市场、Cat1市场和分立的滤波器市场。在品牌客户端,头部几家射频前端公司处于一个相对正常的状态,预计合理的毛利率区间在20%-30%之间。手机ODM市场玩家是华勤、龙旗和闻泰(被立讯收购)、中诺和天珑,虽然手机ODM竞争激烈,但华勤在坚持做好手机ODM生意的同时,苦练内功,很早布局服务器、平板、穿戴和汽车市场,据了解华勤的非手机ODM业务已经占到50%左右。

对于品牌客户市场,当前的竞争还是非常有序而且是处于一个有利于行业快速迭代的阶段,由于有资源池限制,品牌手机厂家通常会选择3-5家国产射频前端厂家进入资源池,只有进入资源池的企业才能拿到品牌手机客户开出的设计规范并进行产品开发迭代。由于品牌手机客户规模很大,有多年成熟的供应链管理经验,对于供应链长期健康发展有自己很成熟的体系,并根据每个供应商的综合水平进行打分,包括研发水平、公司规模、公司财务健康度、对于品牌厂商的配合程度、品质管控能力以及商务报价等因素进行综合评估,不会只按照价格选择供应商,因而给品牌客户供货能保持合理的利润水平。

为了确保供应安全,当前头部手机终端厂家对于射频前端供货要求能够做到管脚相互兼容,因而综合考虑供应商综合能力、价格因素和供应商平衡,很难出现一家供应商独大的情况,也不太可能出现某家毛利率特别高的情况。通常射频前端行业,20%-30%的毛利率水平是行业能够健康发展的合理水平。从卓胜微和唯捷创芯半年报来看,两家头部射频前端公司的毛利率确实是落在这个区间。从毛利率角度,即使是射频前端头部企业也不能盲目乐观,企业经营要考虑到这个毛利率区间和总体市场空间,动作不宜过大,尤其是在产能建设方面要特别慎重,不能每家企业都大力建厂,搞IDM模式,到时候产能过剩,只会加剧竞争。

ODM市场也有大概4亿部,但由于都是集中在中低端市场,支持的频段较少,且大部分是4G手机,单位的ASP较低,预计整体对应的射频前端采购额在30亿左右,市场机会主要还是集中在品牌客户。所以ODM市场虽然竞争激烈,但总体规模较小,只要抓好品牌手机客户生意机会,头部几家射频前端企业仍然能够保持健康发展。

据弗若斯特沙利文(Frost&Sullivan)的资料,全球射频前端芯片市场规模由2020年的人民币1,072亿元增长至2024年的人民币1,595亿元,复合年增长率约为10.4%;预计到2029年,全球射频前端芯片销售收入将达到人民币2,343亿元,2024年至2029年的复合年增长率约为10.1%。

按销售收入计算,全球PA及PA集成模块市场规模由2020年的人民币558亿元增加至2024年的人民币873亿元,复合年增长率约为11.9%;预计到2029年,全球PA及PA集成模块市场规模将达到人民币1,341亿元,2024年至2029年的复合年增长率约为11.3%。、

细分领域公司:卓胜微、唯捷创芯、康希通信、飞骧科技

自今年4月中美贸易冲突发生以来,全球电子产品供应链都处于较大的不确定性之中,对于国内智能手机客户如小米、荣耀、OPPO、vivo等,在手机的核心器件如射频前端芯片领域,仍对海外厂商存在较高依赖度。虽然后续关税谈判有所缓和,但此次国际形势的变化再一次加强了终端客户对上游供应链全面进行国产替代的决心。针对目前的海外供应商,由于美国企业Qorvo和Skyworks的产业链主要位于美国本土,在现有的关税背景下被替代的迫切性较高,因此我们详细梳理了以上两家企业的供应链分布,以及在中国大陆的销售情况,从而更好地把握国产厂商的替代机遇。

Qorvo:中国大陆为第二大营收来源市场,FY2024中国大陆营收7.3亿美元,占比19.3%。Qorvo分为三个业务部,其中HPA((高性能模))供应射频、模)合合信号和电源管理解决方案,CSG(连接和传感器)产品涵盖超宽带、蓝牙低功耗、Wi-Fi、蜂窝物联网和基于MEMS的传感器,应用于消费电子、工业自动化、汽车等领域;ACG(高级蜂窝组)为智能手机、可穿戴设备、笔记本电脑、平板电脑和其他设备提供蜂窝射频解决方案。公司HPA/CSG/ACG三个业务在FY2024的营收占比分别为15.2%/11.5%/73.3%,可以看到,其中ACG业务从FY2021以来保持较高的占比。分地区来看,中国大陆为公司第二大营收来源市场,FY2024中国大陆营收为7.3亿美元,占比达19.3%。

2023年12月,Qorvo与立讯精密达成协议,将位于北京和山东德州的组装与测试工厂出售给立讯。

Skyworks:FY2024中国大陆营收3.0亿美元,占比7.3%。SkyworksFY2024实现营收41.78亿美元,分地区来看,FY2018-FY2023,中国大陆为公司第二大营收来源市场,FY2024中国大陆营收为3.0亿美元,占比达7.3%,为第三大收入来源。

芯卓项目稳步推进,定增加码全面扩产:6寸线持续优化,12寸线量产顺利。

作为公司从Fabless向Fab-Lite经营模式转型的关键,芯卓项目的建设历程体现出公司对技术革新、供应链优化、市场拓展等多维度的战略布局。

公司前瞻性地规划了射频前端行业领先的先进封装工艺技术能力,通过领先的异构集成模组化解决方案,满足下一代器件性能、成本需求。例如通过3D堆叠封装形式实现更好的性能和面积优势,最终达成公司产品快速迭代需求及模组化、系统化的高端产品规划,截止2024年末,公司已有部分产品采用先进封装技术并获得客户的验证通过。

在工艺技术方面,公司能够更深入地掌握核心技术和生产工艺,更高效地响应市场需求和技术变化,加速产品的迭代升级,亦可突破标准化制造工艺的局限,将晶圆制造与晶圆级先进封装有机结合,在成本、性能和效率等方面有所提升;在产品方面,公司生产环节得以充分匹配设计需求实现专属设计的定制化工艺,从而进一步提升产品的市场竞争力,实现模组化、定制化的产品布局。

一、射频分立器件:该业务在经历2024年的下滑后,我们判断后续有望重回增长轨道,因此预计该业务在2025-2027年分别实现营收25.8/27.1/29.3亿元;毛利率方面,由于2025年行业仍存在一定程度的价格竞争,叠加公司自身产能利用率逐步爬升带来的前期费用压力,2025年毛利率仍有压力,后续伴随竞争趋缓以及稼动率稳定,毛利率有望逐步回暖。

二、射频模组:该业务作为公司后续的重点战略方向,我们认为增长速度将显著快于分立器件业务,因此预计在2025-2027年分别实现营收22.3/27.8/36.2亿元,毛利率趋势将与分立器件保持一致,预计在2025-2027年分别达到35.0%/38.0%/40.0%。

参考资料:

20250813-国盛证券-卓胜微:射频前端龙头,厚积方可薄发

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。

未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。

本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

投资顾问:王德慧(登记编号:A0740621120003)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧