宁德时代:业绩高增 强劲需求推动景气趋势持续扩展

【摘要】

|

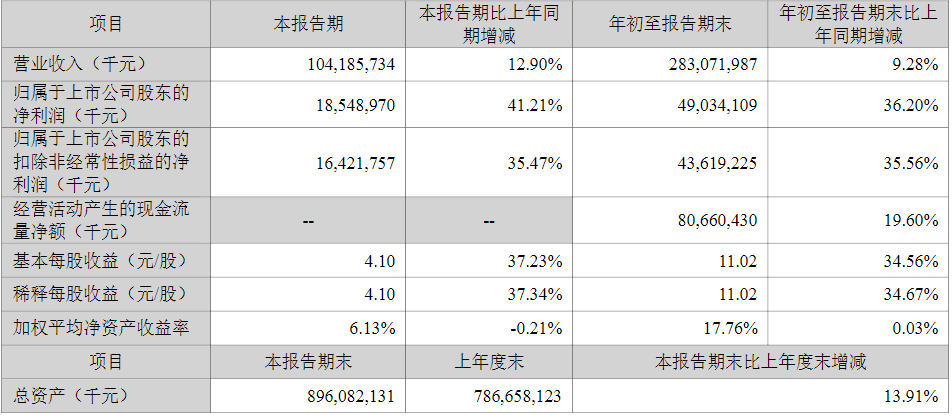

事件:宁德时代公布三季度业绩。前三季度公司实现收入2830.72亿元,同比增长9.28%;归母净利润490.34亿元,同比增长36.20%。

单三季度收入1041.86亿元,同比增长12.90%,环比增长10.62%;归母净利润185.49亿元,同比增长41.21%,环比增长12.26%;扣非净利润164亿元,同比增长35%,环比增长7%;毛利率、扣非净利率25.8%、16%,环比持平。

点评:三季度汇兑收益和其他收益下降,核心利润贡献比重提升。主要受益于产能利用率提升、产品结构优化,毛利率有所提升。未来,公司乘用车、商用车、储能等多领域出货量快增,加速开发新产品与海外市场。

表:主要会计数据和财务指标 |

|

来源:《宁德时代:2025年三季度报告》 |

公司经营分析

财务情况:三季度净利率同比提升4pct,现金储备充裕

三季度毛利率为25.80%,同比下降5.37pct,环比提升0.23pct;净利率为19.13%,同比提升4.12pct,环比提升0.55pct。毛利率同比下滑主要系会计准则变化(质保金从销售费用计入主营业务成本),净利率同比明显提升或主要得益于产能利用率提升,高毛利储能业务以及神行、麒麟、骁遥电池等新产品占比提升。

现金流方面表现较好,前三季度公司经营性现金流净额806.60亿元,同比提升19.6%;现金储备充裕,三季度末货币资金及交易性金融资产合计达3675亿元,同比提升28%。三季度经营性现金流220亿元,同比下降3%,环比下降15%,存货及预付款增加所致;

三季度汇兑收益减少明显,由于欧元贬值,预计汇兑损失超11亿元,半年报数据为正向收益超15亿。

三季度投资收益24亿,同比增长125%,环比增长54%;其他收益16亿,同比增长20%,环比下降45%。

三季度资产减值损失-16亿,环比基本稳定。

三季度末预计负债为858亿,较年初增139亿,环比增加57亿,环比增加14%。

经营情况:价格、成本企稳;收入、盈利重回上升通道

出货情况

公司三季度发货超180GWh,实际确收165GWh,同比增长32%,环比增长10%,主要系储能系统交付周期较长。其中,动力、储能占比80%、20%,出口超过30%。

价格及成本情况

公司收入自今年一季度起重回正增长,主要系产品单价结束通缩趋稳于0.55-0.60元/Wh。测算成本在0.40-0.45元/Wh,呈现连续季度趋稳。

利润情况

按照中报80%电池盈利贡献假设,测算单位盈利0.09元/Wh,同比增长3%,环比增长17%,季度增长主要系发货量增长、储能系统占比提升等,单位盈利保持稳健。

存货及资本开支情况

截止三季度末,改善存货802亿元,较年初增长34%,环比增长11%,与发货匹配,主要系出货量规模增长,属于正常库存。三季度资本开支99亿元,环比持平;固定资产三季度环增100亿元,在建工程374亿元,四季度之后预计释放规模产能,用于储能、动力建设。同比增长33%,环比增长0.1%,持续加大产能扩张。

三季度末合同负债407亿,较年初增长46%,订单大幅增长;预付款136亿,较年初增127%,主要为扩产及锁定原材料。

下游景气度持续,支撑公司经营预期

商用车电动化提速,钠电/固态电池等拓展电车性能边界

公司持续巩固全球动力电池市场龙头地位,据SNE,公司今年1-8月在全球的装车量为254.5GWh,市占率达36.8%,保持第一;据中国汽车动力电池产业创新联盟,公司1-9月在国内的装车量为210.7GW,市占率达42.75%,保持第一。

分市场来看,受益于商用车电动化经济性拐点到来、基础设施完善,商用车市场电池出货量增速快于乘用车,未来随着商用车电动化率加速提升,有望赋能公司业绩的持续增长。

此外公司积极布局钠电池、固态电池等,钠电池方面,目前部分商用车已开展试点,乘用车推进合作开发,公司预计年底落地产品、明年开始放量。

储能市场需求旺盛,系统占比提升带动盈利能力提升

今年以来,全球储能市场需求呈现强劲增长态势。据高工产研储能研究所,三季度中国储能锂电池出货量165GWh,同比增长65%;前三季度合计出货量为430GWh,较2024年全年增长超30%。

目前市场供不应求,公司积极扩产,随着产能陆续释放,有望继续提升市占率,看好公司储能电池业务高景气延续。产品结构方面,储能系统的技术壁垒、附加值高,随着公司储能系统占比提升,未来储能业务的单价和单Wh净利润有望持续提升。

展望2026年,公司产能有望突破1TWh,预计排产900-1000GWh,同增30%,预计确收为850GWh,同增35%,其中储能占比有望提升至25%以上,对应超210GWh需求。

公司欧洲市场份额已提升至46%,海外高毛利率可对冲国内产品年降,总体动力盈利稳定。储能方面,我们预计三季度均价0.56元/wh,同比下降超20%,环比持平,价格已企稳,且储能电芯供不应求,短期部分产品小幅涨价落地,同时公司电柜和系统占比逐步提升,后续均价有望小幅提升;盈利端,储能单wh毛利和净利与动力接近。

展望2026年,预计公司单wh利润预计维持稳定,其中储能电池预计稳中有小幅提升空间。

小结

公司作为全球锂电龙头,盈利韧性强劲,受益于扩产提速与技术突破,前期因行业“内卷”导致的量价承压逐步缓解,随着储能及商用车需求爆发,叠加钠电、固态等新技术突破,同时加速全球产能建设、满足市场旺盛需求,公司业绩有望持续突破前高。

盈利预测综合值 |

|

来源:ifind |

参考研报

20251021-国金证券-宁德时代-宁德时代3Q25点评:业绩符合预期,景气趋势确立

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:于鑫(登记编号:A0740622030003) |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧