【行业洞察】十五五规划(机械):机床、科学仪器自主可控持续推进

正文

2026年3月13日,《中华人民共和国国民经济和社会发展第十五个五年规划纲要》(以下简称“十五五”规划)发布。其中机械领域主要涉及:工业母机、科学仪器等。

卡脖子环节国产替代继续突破,主要涉及工业母机及科学仪器。其中,工业母机:核心零部件自制以及数控系统国产化有望进一步带动整机国产化提升。布局高端机床产品和核心零部件自主可控的公司竞争力将持续增强,行业将迎来竞争格局优化。科学仪器:全球新一轮科技革命和产业变革兴起,科学仪器是科学研究和技术创新的基石。海外科学仪器品牌起步较早,在全球市场占据垄断地位,我国科学仪器整体进口率超过70%。科学仪器作为典型的“卡脖子”行业,十五五期间政策支持力度有望持续加大,高端仪器自主可控大势所趋,国产科学仪器厂商将充分受益。

卡脖子方面主要围绕机床和科学仪器,相较于十四五规划,十五五规划更加强调科技自立自强及产业链自主可控,提出聚焦战略必争领域和产业链供应链薄弱环节,采取超常规措施,全链条推动集成电路、工业母机、高端仪器、基础软件、先进材料、生物制造等重点领域关键核心技术攻关取得决定性突破。十五五期间,工业母机和科学仪器等卡脖子环节科技攻关财政和资金支持力度将进一步提升,有望构建起“基础研究-技术攻关-成果产业化产业生态构建”的全链条创新体系,国产替代进程将继续加速。

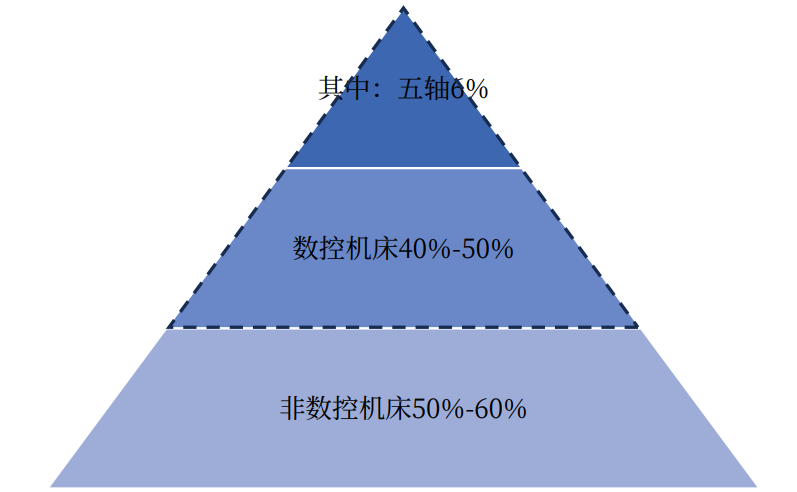

机床整体行业看,目前我国的机床消费市场按照档次分大致呈金字塔结构,底部是非数控的低档机床,占比50-60%,由国内厂商占领,主要通过打价格战来竞争,产能过剩;中高档的数控机床占比40-50%,其中中档机床是目前中外企业竞争的主要领域,高端五轴机床占比约6%,基本来源于进口,长期被欧日企业垄断。

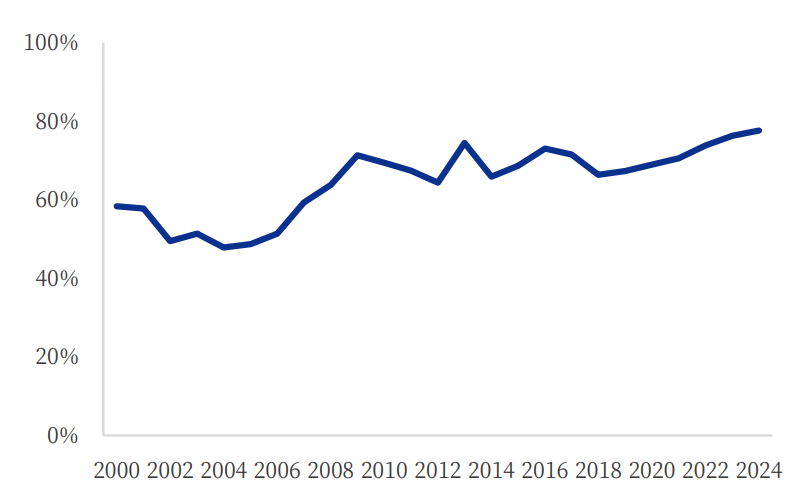

中国机床消费市场的国产化率在经过2003-2008年快速提升后,一直保持在70%-80%的区间,但高性能、高精密度的高档数控机床的国产化率则较低,高端设备进口替代空间弹性更大,根据测算,中高端机床国产化率大约为33%-46%。

图:中国机床消费档次划分(左),中国机床国产化率(右) |

|

资料来源:wind,GarderIntelligence,上海拓璞港股招股书,中国机床工具工业协会,中国银河证券研究院 |

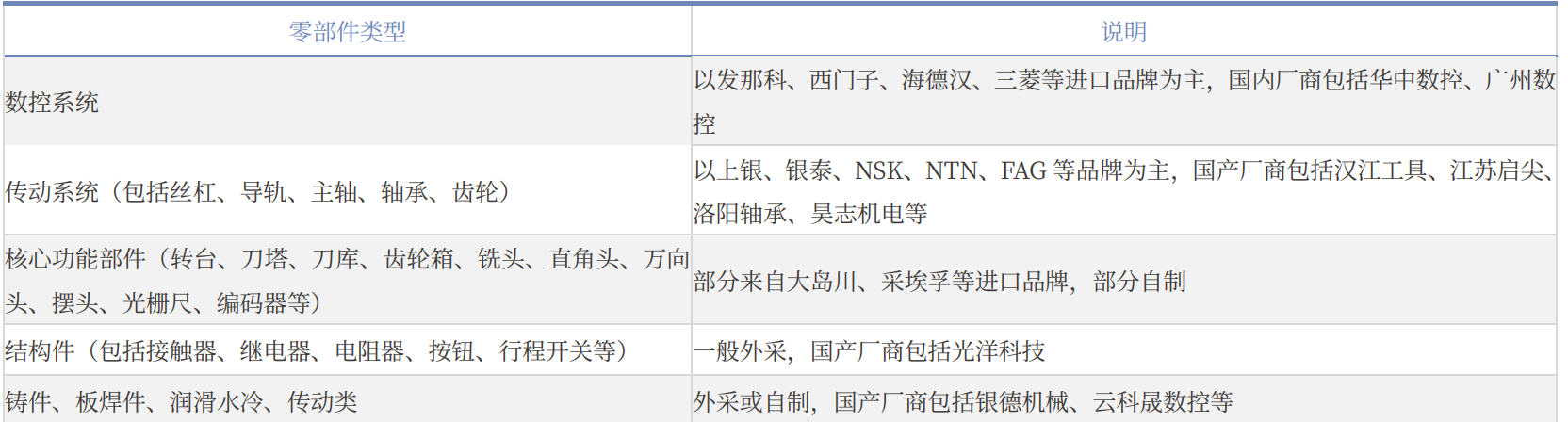

从机床零部件看,目前上游核心部件以进口日本、德国的公司为主,非核心部件正在逐步使用国产品牌。数控系统和传动系统以进口为主,公司集中在发那科、西门子等;核心功能部件如转台、刀库、刀塔等是部分进口,部分使用国产品牌,公司集中在台湾宝嘉成、旭阳、常州德速、北钜等。结构件和铸件、钣焊件以国产品牌为主,如光洋科技、云科晟数控等。

图:机床零部件供应商情况 |

|

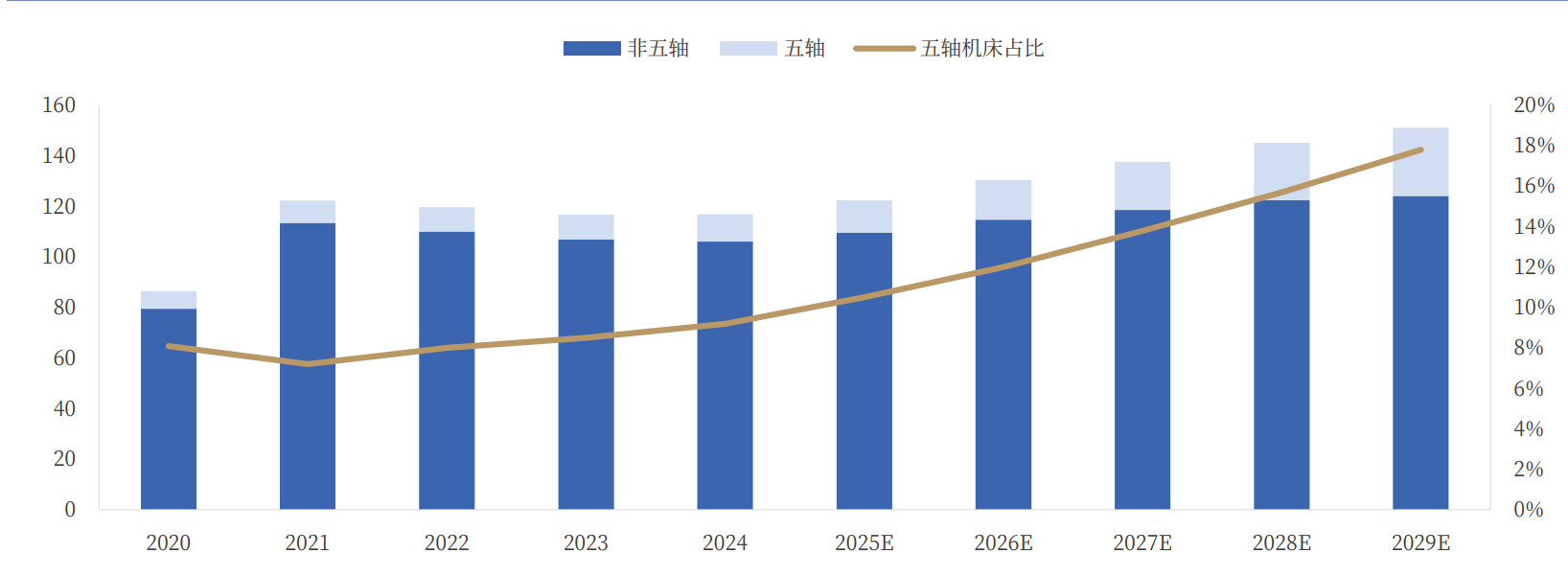

机床高端化势在必行,国产五轴机床有望崛起。从市场规模看,我国整体五轴联动数控机床市场规模持续扩张,2024年市场规模达到108亿元,预计到2029年将增长至270亿元,2024-2029年CAGR将达到20%。近年来一方面国产厂商技术能力持续提升,另一方面复杂多变的国际地缘政治局势下海外供应链存在不稳定因素,我国高端数控机床进口替代持续加速,内资厂商北京精雕、科德数控、上海拓璞等内资厂商市占率持续提升。

图:中国数控机床市场规模(十亿元) |

|

资料来源:上海拓璞招股书,中国银河证券研究所 |

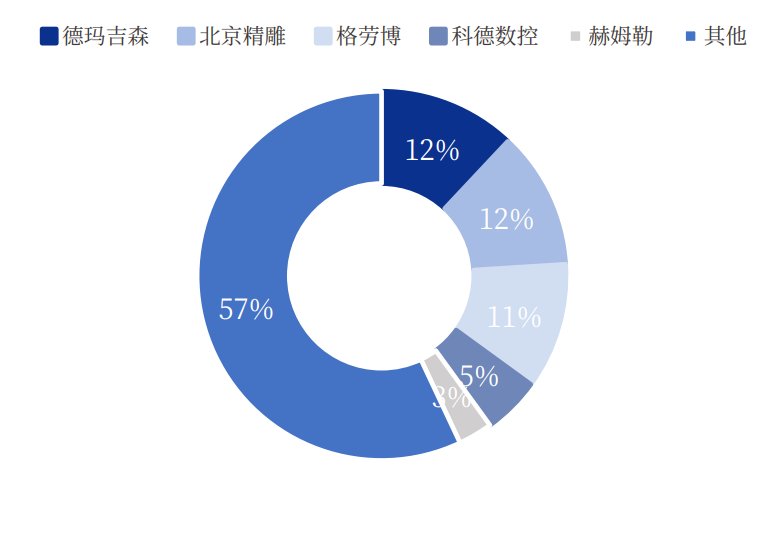

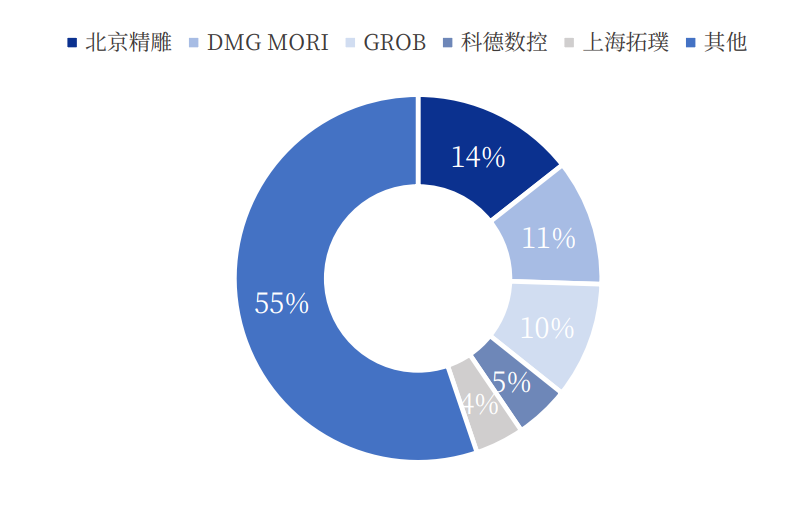

图:2020年中国五轴机床市场竞争格局(左),2024年中国五轴机床市场竞争格局(右) |

|

资料来源:上海拓璞招股书,中国银河证券研究所 |

政策支持产业链各环节自主可控,零部件自制以及数控系统国产化有望进一步带动整机国产化提升,进口替代市场空间广阔。布局高端机床产品和核心零部件自主可控的公司竞争力将持续增强,打开国产替代和出海市场,迎来竞争格局优化。机床相关标的:五轴联动数控机床标的科德数控、豪迈科技,数控系统标的华中数控,通用机床标的海天精工、纽威数控、创世纪(3C)。

科学仪器方面,可分为广泛应用于多个领域,具有基础性、共用性的通用型仪器,以及用于个别专业领域,具有专业性和特殊性的专用型科学仪器。科学仪器的创新发展对相关技术领域具有引领与推动作用,是科学研究和技术创新的基石,是经济社会发展和国防安全的重要保障。

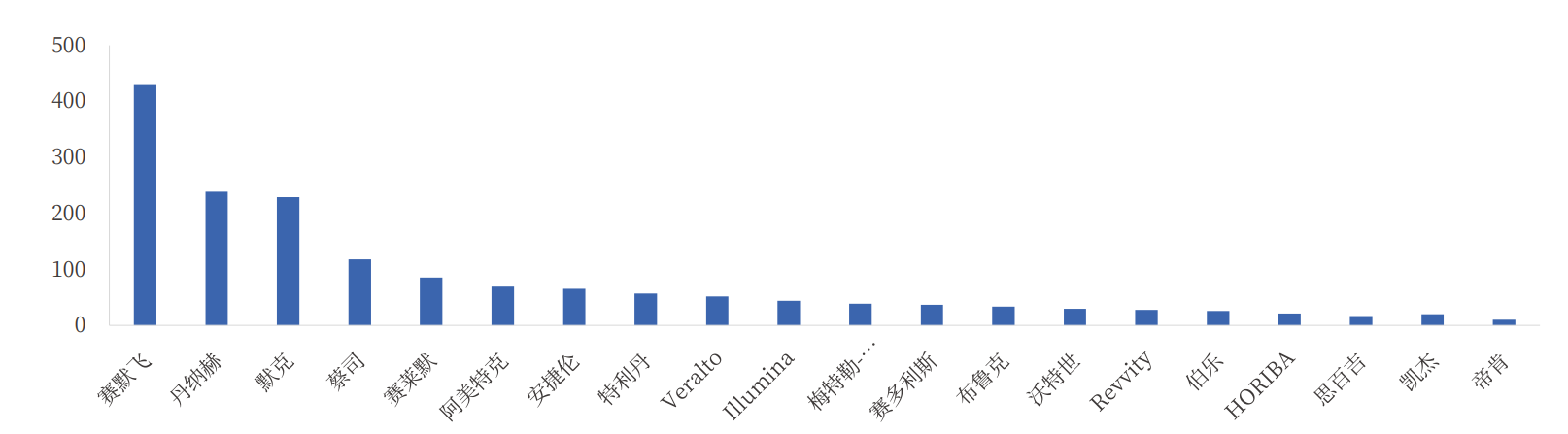

从竞争格局看,海外品牌产品技术领先,通过收并购不断完善业务和产品矩阵,构筑全球垄断地位。2024年全球收入前20的仪器公司均为欧美和日本品牌,多年来通过不断的兼并重组,逐步形成垄断地位,既占据高端市场又加速向中低端市场扩张,掌控技术标准和专利,引领产业发展方向。中国作为全球第三大市场,受到进口品牌的重点布局

图:2024年全球上市科学仪器公司营收(亿美元)TOP20 |

|

资料来源:仪器仪表网,中国银河证券研究所 |

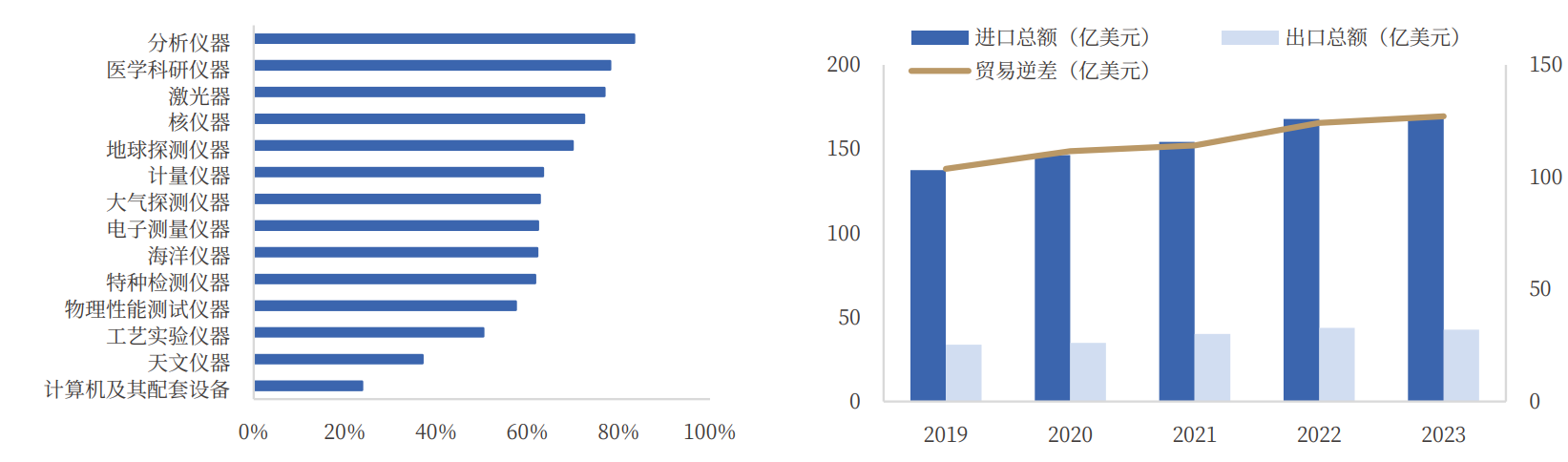

我国科学仪器整体进口率超过70%,贸易逆差逐年扩大。实验分析仪器是进口率最高的细分领域,达到83.67%;其次是医学科研仪器,进口率为78.08%;激光器、核仪器进口率也均超过70%,分别为76.89%、72.41%,计量仪器、电子测量仪器、海洋仪器等进口率均在60%-65%之间。从进出口数据来看,我国科学仪器长期处于贸易逆差状态。根据中国海关总署统计数据,2023年,我国科学仪器进口规模达169.8亿美元,出口总额为42.7亿美元,贸易逆差为127.1亿美元。

图:中国大型科研仪器进口率(左),中国科学仪器进出口贸易情况(右,贸易逆差为右轴) |

|

资料来源:海关总署,仪器信息网,观研天下,中国银河证券研究 |

十五五规划提出高端仪器仪表领域要加强在线高效智能检测、极端环境调节控制、高性能流量测量等重点行业应用仪器仪表研发,推进量子计量、原位计量等新型计量校准仪器仪表攻关。核心关键技术自主可控是我国政策长期发力的重点,科学仪器作为典型的“卡脖子”行业,十五五期间政策支持力度有望持续加大,高端仪器自主可控大势所趋,国产化进程将加速推进,国产科学仪器厂商将充分受益。

参考报告:

《20260313-银河证券-机械设备行业“十五五”规划纲要解读(机械篇):自主可控、AI融合、外拓升级》

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:林子尧(登记编号:A0740625120043) |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧