三利谱:偏光片龙头 受益消费电子复苏

三利谱前三季度,公司实现营业收入18.73亿元,同比增长21.72%。归属于上市公司股东的净利润6473.9万元,同比增长10.88%。归属于上市公司股东的扣除非经常性损益的净利润7340.3万元,同比增长75.23%。

三利谱在深圳证券交易所2023-2024年度信息披露工作评价中再获A级。公司已连续两年获得该类评级,公司在信息披露、规范运作、内部治理、投资者关系和股东回报等方面的工作质量获得认可。

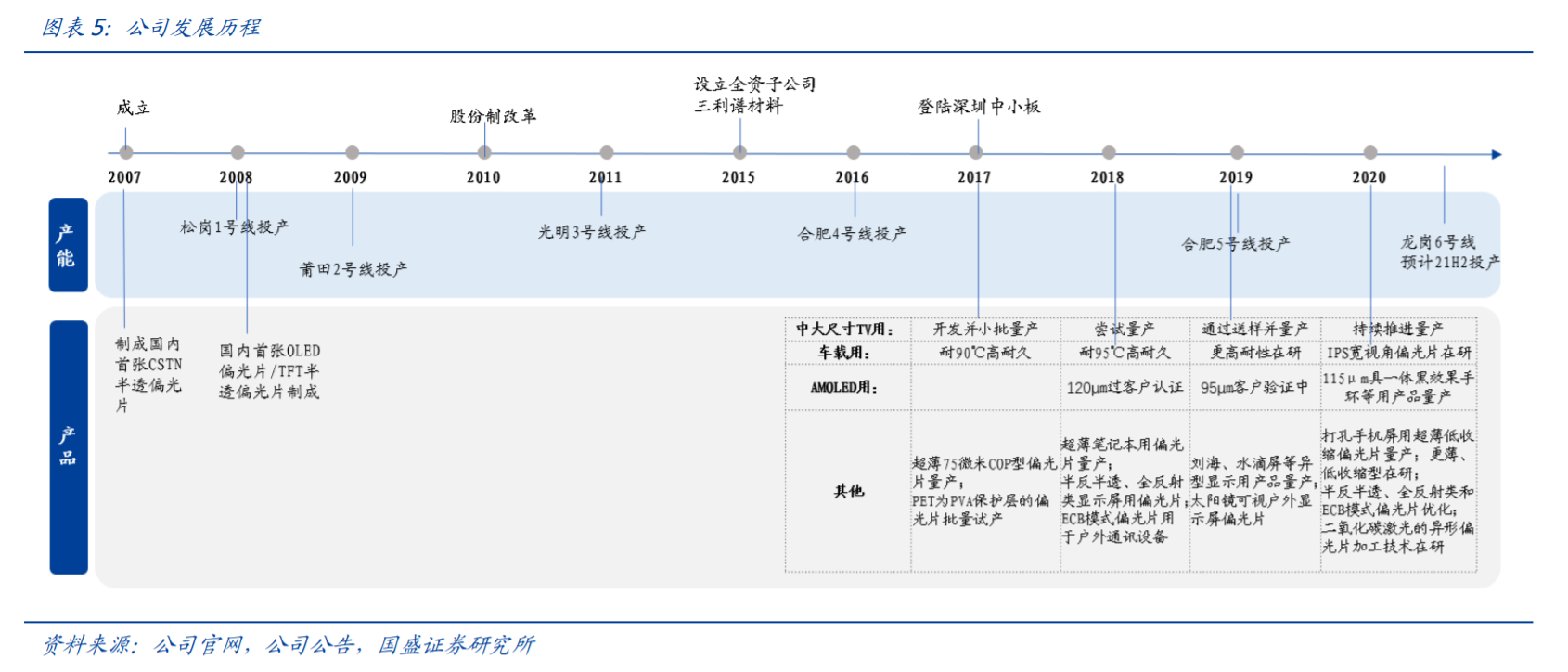

三利谱成立于2007年,是国家级高新技术企业,2017年在深圳证券交易所上市。公司主要致力于偏光片产品的研发、生产和销售,是国内偏光片行业优秀的解决方案供应商之一。

股东持股较集中,核心技术团队积淀深厚

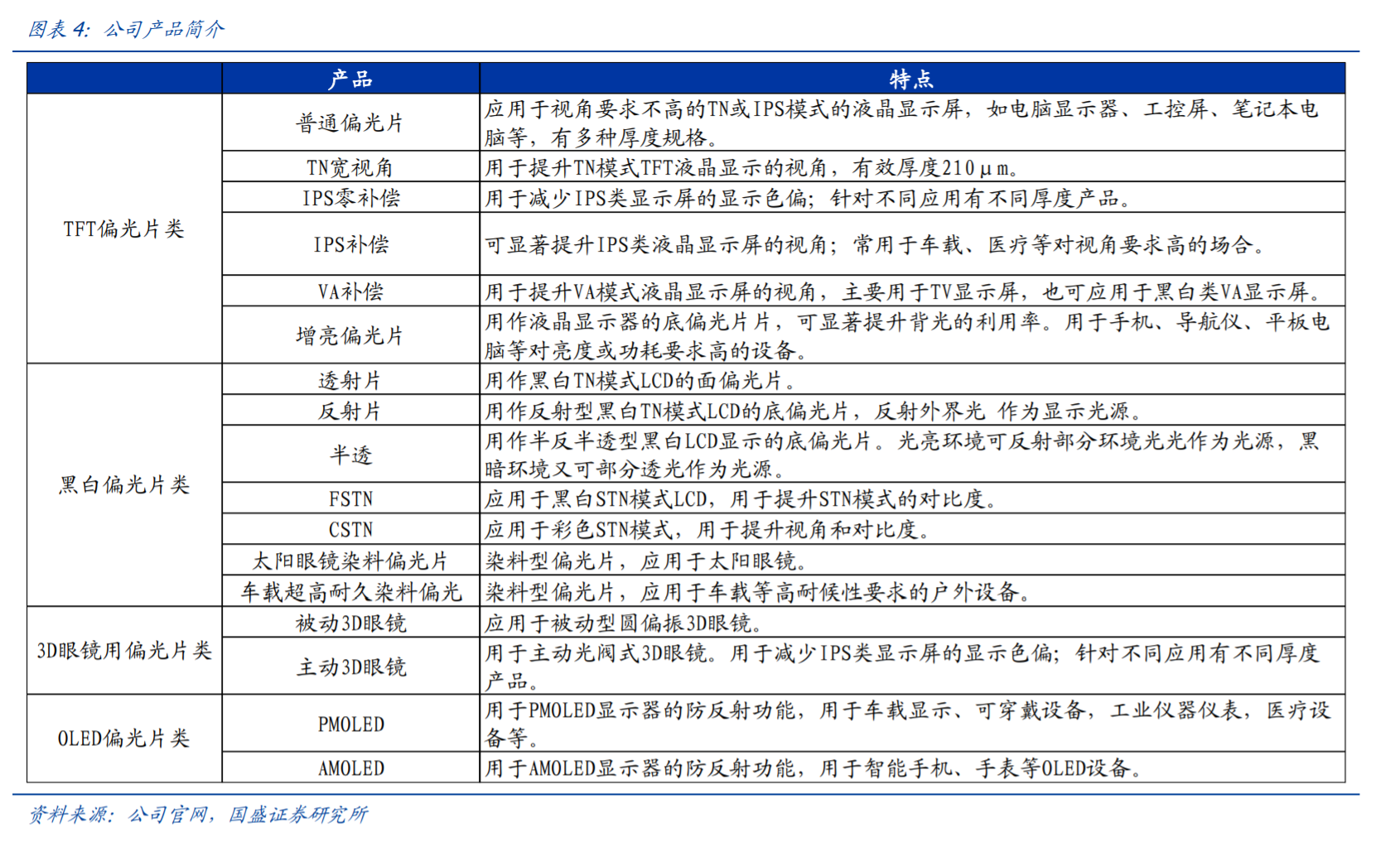

国内TFT偏光片佼佼者,率先破局海外技术垄断。公司成立十余载,是我国少数具备TFT-LCD用偏光片生产能力的企业之一。产品覆盖TFT偏光片、黑白偏光片、3D眼镜用偏光片和OLED偏光片类,广泛用于手机、电视、平板、电脑、汽车等终端显示。公司获国内主要显示模组厂和面板厂认可,客户覆盖京东方、天马、惠科、华星光电等。公司坚持自主创新,先后研制出首张OLED偏光片、首张TFT半透偏光片等。先后建成国内首条1330mm宽幅中后工序产线、首条650mm窄幅全制程产线,中国首条1490mm宽幅产线并拥有该项目完全自主知识产权。

2023年,公司不断拓宽产品应用新领域,提升高附加值产品占比,持续优化业务结构,主营业务表现强劲,份额提升明显,实现偏光片总销量2,536万平方米,同比增长10.94%;同时,公司积极推进国内产能布局,加快莆田、合肥等生产基地新增自动化产线建设投放,为公司持续获取订单提供了有力支持。展望未来,随着消费电子需求回升、公司大尺寸TV用偏光片产能释放,以及偏光片一体化布局持续推进,公司盈利有望进一步修复。

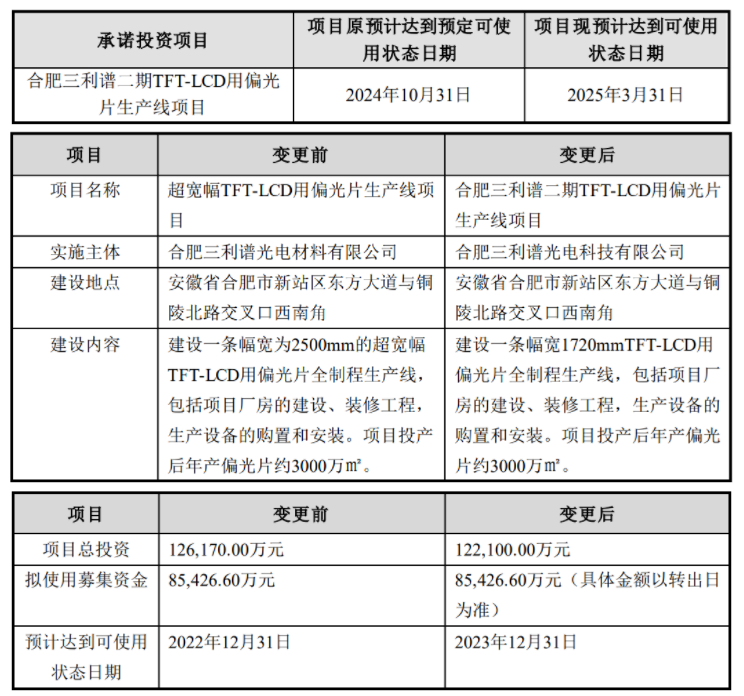

公司合肥二期的1720mm生产线的安装与调试工作陆续展开,拟将该项目预计达到可使用状态的日期从2024年10月31调整到2025年3月31日。该项目应用于大尺寸TV的UV胶偏光片和疏水材偏光片的研发阶段基本完成,将在该生产线上量产。此外,公司应用于中小尺寸LCD的产品有效厚度最薄已达到69μm,组合厚度小于150μm;应用于中小尺寸3D固曲柔性AMOLED的圆偏开发成功并于2024Q1实现批量量产;应用于半穿反型护眼LCD、AR/VR折叠光路、AR-HUD、光场屏等差异化应用的偏光片产品也在持续迭代或开发中。

AMOLED新品研发多点位突破,车载&VR双引擎有望赋能盈利改善:在中小尺寸方面,公司重点推动柔性AMOLED用偏光片、9μm超薄PVA偏光片、超高透过率LCD偏光片、组合厚度150μm的LCD偏光片的开发推广。其中,柔性AMOLED用偏光片已通过多个面板厂测试且实现稳定量产,并应用于3D固曲柔性手机上;IT应用的AMOLED偏光片通过了部分客户的验证,公司将投建一条AMOLED专用的涂布复合产线;9μm超薄型PVA偏光片已经部分客户测试通过并即将量产;组合厚度150μm的LCD偏光片也实现了批量量产。

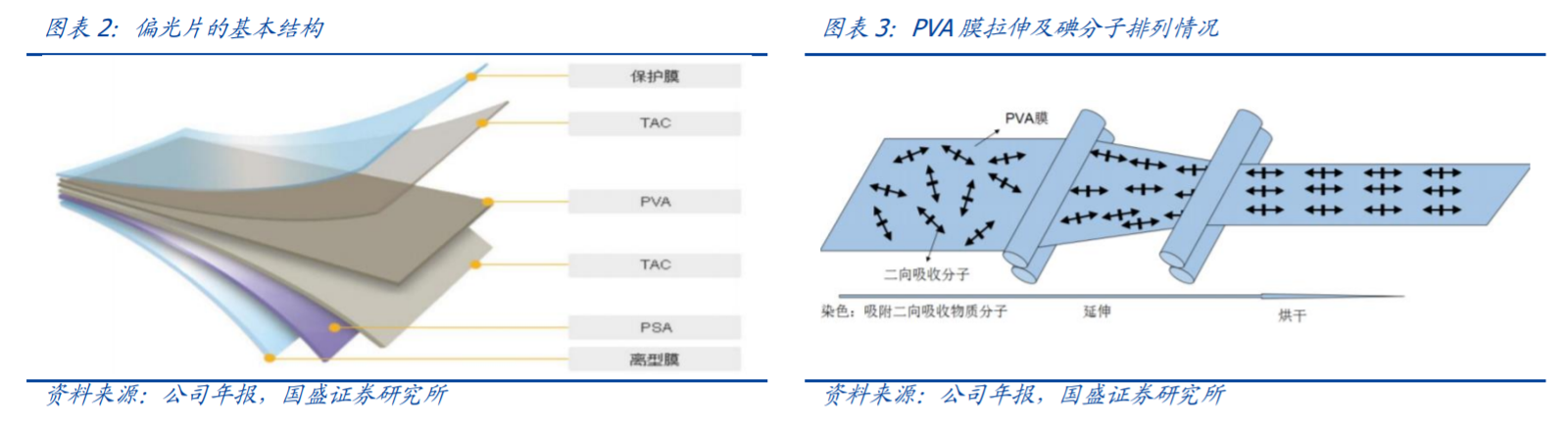

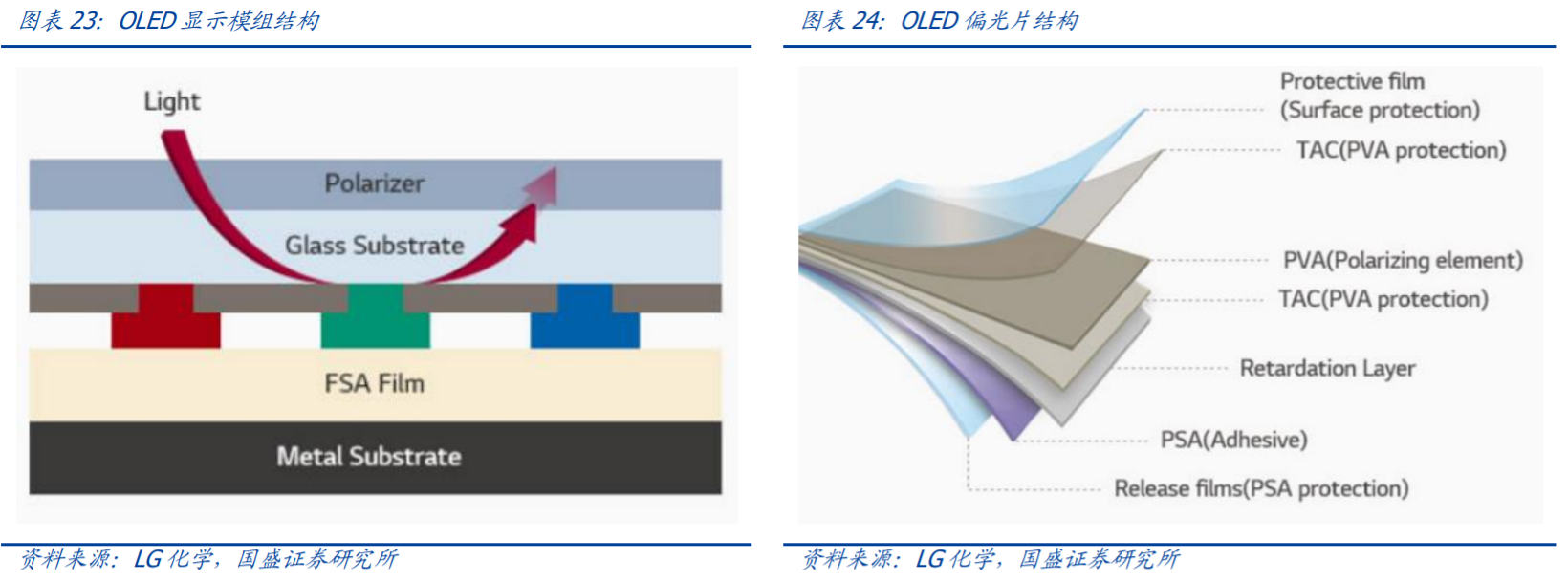

PVA膜为偏光片核心组成,决定关键光学性能。偏光片主要由PVA膜、TAC膜、保护膜、离型膜和压敏胶等复合制成。偏光片中起偏振作用的核心膜材是PVA膜,其经染色后吸附具有二向吸收功能的碘分子,通过拉伸使碘分子在PVA膜上有序排列,形成具有均匀二向吸收性能的偏光膜,其透过轴与拉伸的方向垂直。PVA膜为聚乙烯醇,具有高透明、高延展性、好的碘吸附作用、良好的成膜特性等特点,延伸前厚度有75微米、60微米、45微米等几种规格;PVA膜决定了偏光片的偏光性能、透过率、色调等关键光学指标。

三利谱的产品主要包括以下几类:

1.TFT偏光片类:应用于TN、IPS、MVA等主流TFT显示模式,提供高亮度、高透过、高对比度以及薄型化的解决方案。

2.黑白偏光片类:包括透射型片、反射片、染料系偏光片以及STN偏光片,适用于各种模式的液晶显示器。

3.3D眼镜用偏光片类:主要用于3D眼镜的偏光片,提供防划伤、加厚等设计需求,并提供定制化裁切服务。

4.OLED偏光片类:用于OLED显示器的防反射功能,提升环境光下的对比度。

公司产品主要应用于多种信息显示屏,有涉及显示屏的领域基本也会用到公司的产品。公司AR/VR头显折叠光路用偏光片产品已实现量产出货并仍在持续迭代。三利谱的产品广泛应用于手机、平板电脑、电脑显示屏、液晶电视等工业应用领域,以及3D眼镜、防眩目镜、摄影器材的滤光镜等特殊应用。公司凭借一流的开发团队,可以为客户提供具有各种光学功能的偏光片解决方案。

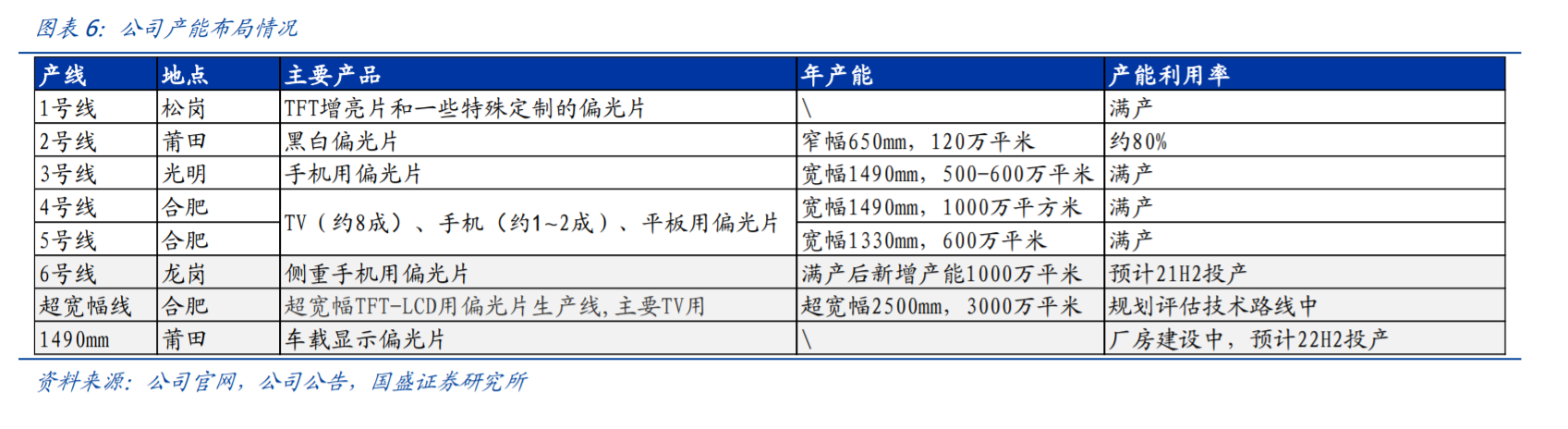

三利谱在深圳光明、安徽合肥、福建莆田、深圳龙岗都拥有生产基地,并在华南地区拥有多条建成的生产线。公司的产品类型包括TN偏光片、STN偏光片、TFT偏光片、OLED偏光片、3D眼镜用偏光片等,产品有效厚度最薄已达到79μm,并可提供不同厚度产品。

三利谱在OLED领域也全面发力,特别是在小尺寸偏光片领域,实现了技术突破并量产出货,加大了对大客户的推广力度。公司在手机偏光片领域处于领先地位,其中LCD偏光片国内市场占有率第一,OLED偏光片是国内首家量产的公司。

需求端:终端应用多点开花,偏光片量价齐升。百亿级市场空间,全球显示用偏光片需求稳健扩容。据CINNOResearch数据,2020年全球显示用偏光片的需求量为5.4亿平方米,预计未来五年市场需求将按年均复合增长率3%的规模持续增长,全球市场规模将维持在600-700亿人民币。

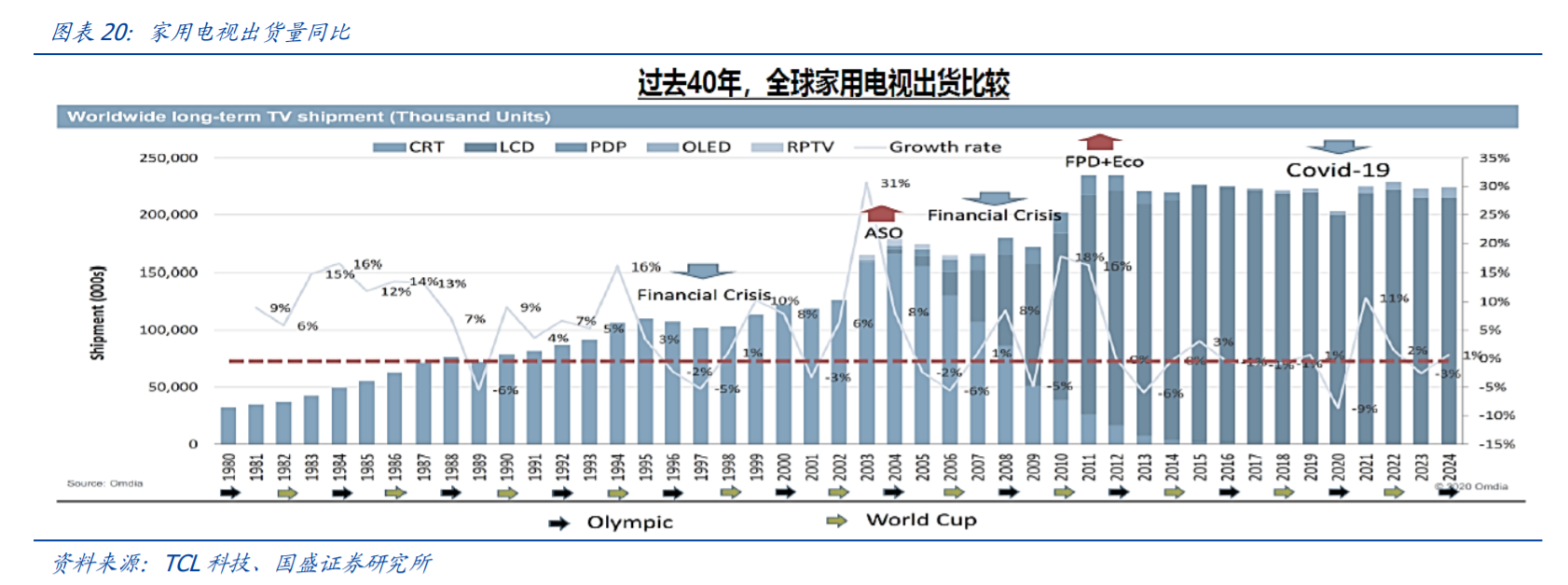

1.TV:大屏化为偏光片需求核心驱动。电视消耗主要LCD产能,是面板需求的主力应用。几大主要主流显示应用出货量并不会显著增长,关键变化在于电视面板平均尺寸。

大屏化是面板需求主要增长动能。LCDTV需求=终端TV出货量*LCD渗透率*TV平均尺寸。电视是成熟家电产业,近十年保持2亿出货量,偶数年赛事拉动,三四季度旺季。平均尺寸方面,2013年以后每年增长1寸。需求的增长动力主要来自于平均尺寸增长。

2.手机:OLED加速下沉,重塑偏光片价值。不同于LCD显示模组中上下层共2片偏光片用量,OLED面板仅需要上层偏光片。OLED面板中偏光片的数量从LCD面板中的两片减少至一片,加1/4波片,变成圆偏光片以减少金属电极反射,另外为了达到更好的显示效果,市场已使用PET、PMMA、COP等材料取替代TAC。

柔性OLED对偏光片要求更为严苛。从固定OLED屏到柔性OLED屏,偏光片必须要进行减薄,还要防止漏绿光而产生色偏,以及采用MicrostructureFilm,实现更高的硬度与耐刮性,做整体的考量设计。对于车载显示上的应用,柔性OLED还必须要克服80-95℃的高温考验,满足纯黑效果、长使用寿命期的要求,以及大尺寸显示屏色偏的问题。

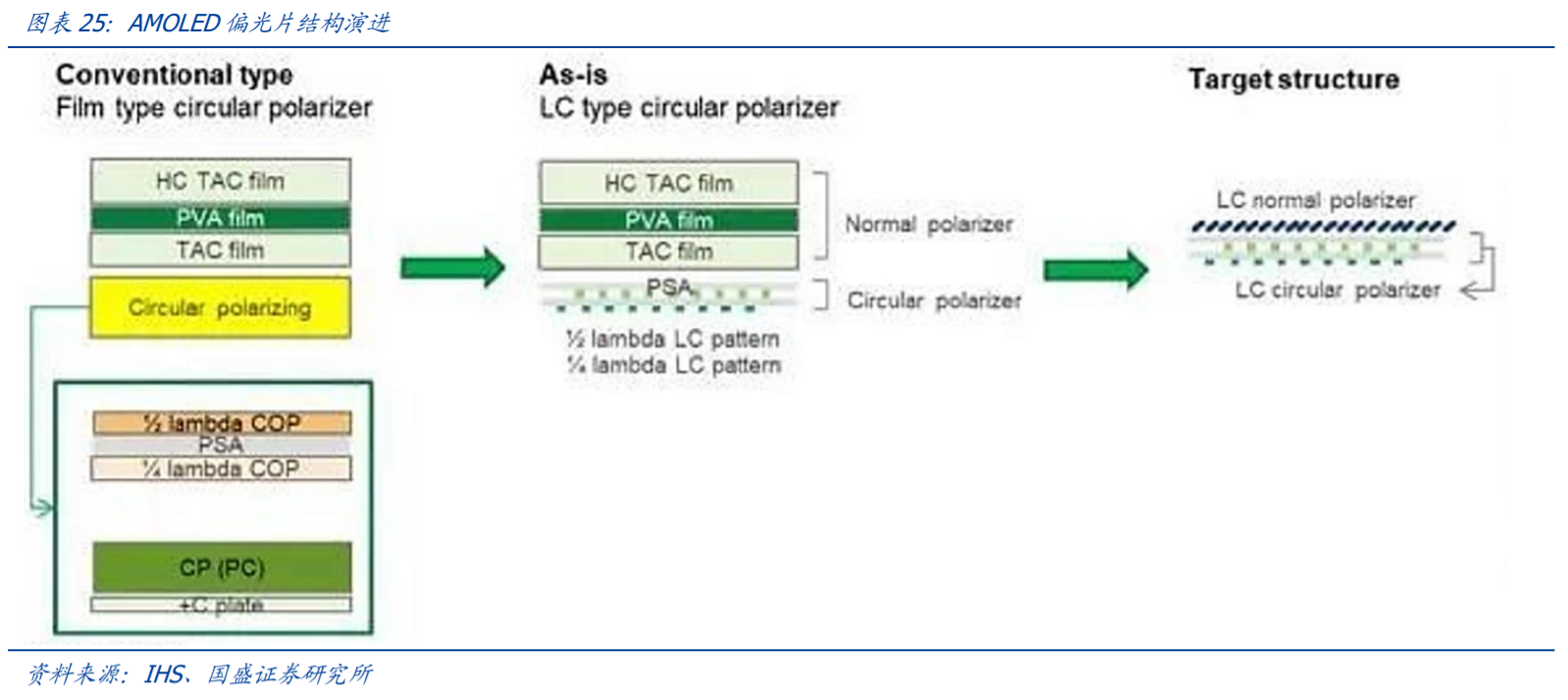

OLED偏光片结构持续改进,LC涂层偏光片厚度锐减,价值量再升级。对可弯曲AMOLED显示面板而言,更薄的模组是关键追求。传统OLED偏光片由线偏光片和圆偏光膜组成;用液晶(LC)涂层代替圆偏光膜可使偏光片总厚度减小50-60µm。由于LC涂层较难处理,且供应商数量不足,良率管理较困难,其价格是薄膜型偏光片两倍以上。最后,LC涂层是PVA膜的替代品,PVA和PVA保护膜不再必要。从下图第二个结构至第三个结构,偏光片厚度缩减50-60µm,且减少了基板,这可在面板弯曲时最显著降低各种膜层上的压力,最终结构强化了可折叠显示面板的竞争力。

受高成本低良率限制,OLED无偏光片技术落地尚远。三星、友达等厂商开发出了不需要偏光片的OLED器件,从整体制造成本来看,无偏光片产品目前高于有偏光片产品,存在新设备资本支出,以及由于工艺步骤数量的增加引起的良率降低、产量降低风险,以及材料开发方面的等问题需要解决。从长期来看,无偏光片技术在成本及良品率等方面得到有效改善后,有机会延伸到整个OLED市场。另外,明基材料处长高健益认为,在外界光影响下,有圆偏光片的OLED器件的显示效果还是更好一点;因为消费者对视觉效果和影像品质越来越挑剔,就使得显示屏需要抗反射,还需要防蓝光漏光,达到真正的纯黑效果,必须要用偏光片来抗反射。

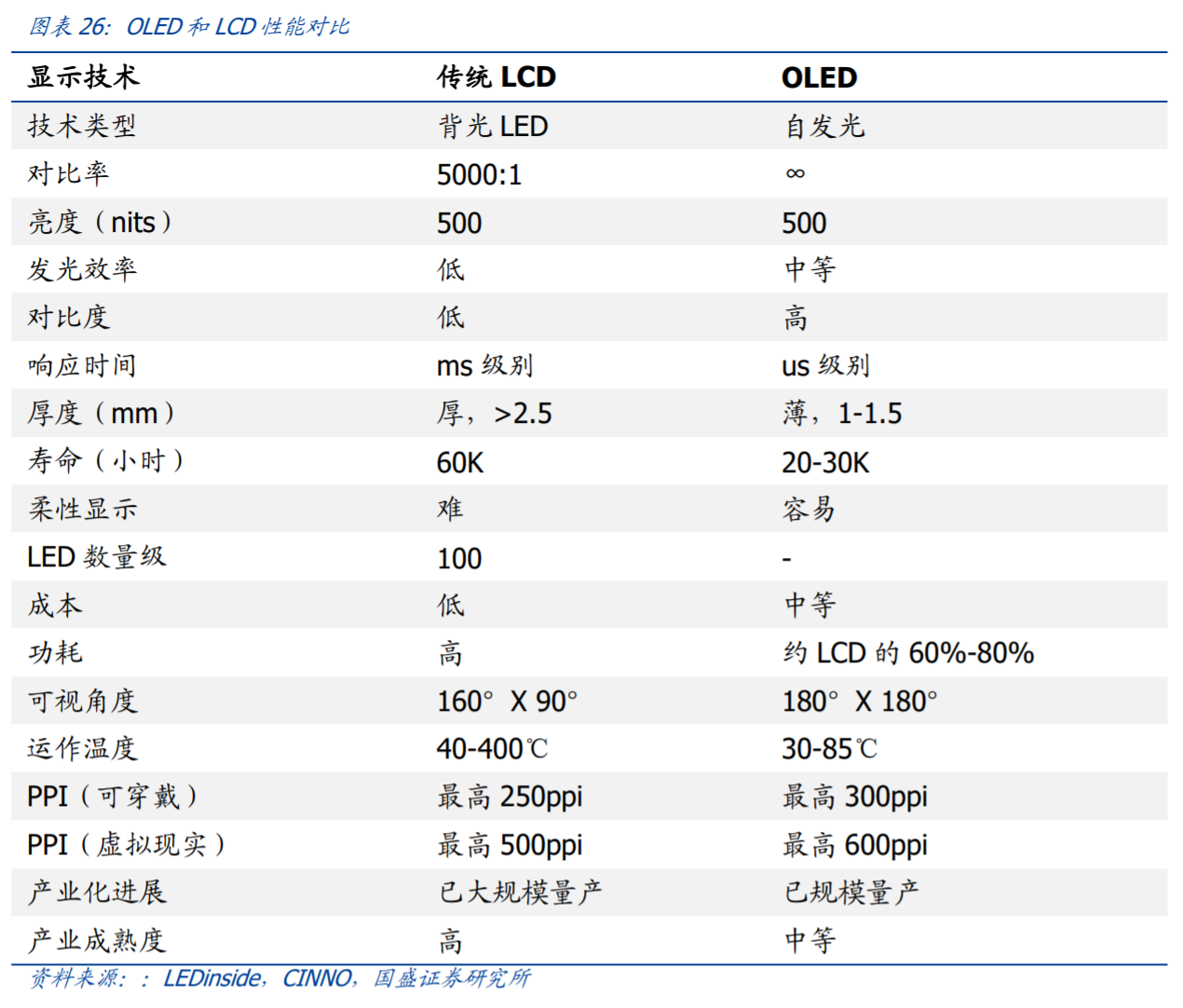

OLED较传统LCD优势显著。OLED可赋能显示屏幕多样形态,无论是刚性屏幕、曲面边缘外形,及未来可变形的显示屏,如折叠、卷曲或伸缩类型;而传统LCD显示由于其中整块的背光板设计,难易实现弯折。从下表中各指标看,OLED较传统LCD较全面领先,其优势包括灵活的外形设计、轻薄的特性、更好的色彩表现和对比度、响应实现、功耗等。由于技术成熟度、成本等原因,OLED率先运用于中小尺寸显示,如手机、可穿戴等。

手机显示领域,OLED快速渗透,向中低价位机型下沉加速。据DSCC数据及预测,手机OLED面板渗透率2019年38%,2020年45%,至2021年将逐步取代LCD手机面板成为新一代主流显示技术。OLED智能机维持高端机型稳定份额,加速向低端渗透。

分价位看,OLED手机中,4000元以上高端机型维持21%-39%占比区间,OLED面板已成为高端智能机首选;1000-1999元低价位手机占比呈明显上升趋势,以华为、vivo两大品牌表现尤为明显,主要因刚性屏价格连续下跌,低位价格优势促使其向低端机型加速渗透,OLED智能机份额得以进一步增长。

3.车载&可穿戴:打造第三成长曲线

公司持续布局可穿戴及车载领域应用。公司2020年开发了具有更优一体黑效果的115微米AMOLED偏光片,并推进了其在手环等应用的量产;更加薄型的AMOLED偏光片项目仍在持续开展。车载方面,据公司2020年10月公告,部分后装项目已量产,前装

项目和国内大客户共同研发,技术问题已解决,已开启积极送样。

(1)车载显示----大空间,高增长,高盈利较手机显示,车载显示具有多屏化、面积大等特点,造就了车载偏光片赛道空间广阔,扩容快,盈利高特点。当前车载显示仍以LCD为主,OLED仍处渗透初期。

(2)可穿戴设备----OLED高度渗透,叠加终端高增速。可穿戴需求鹏发,智能手表、手环领衔。

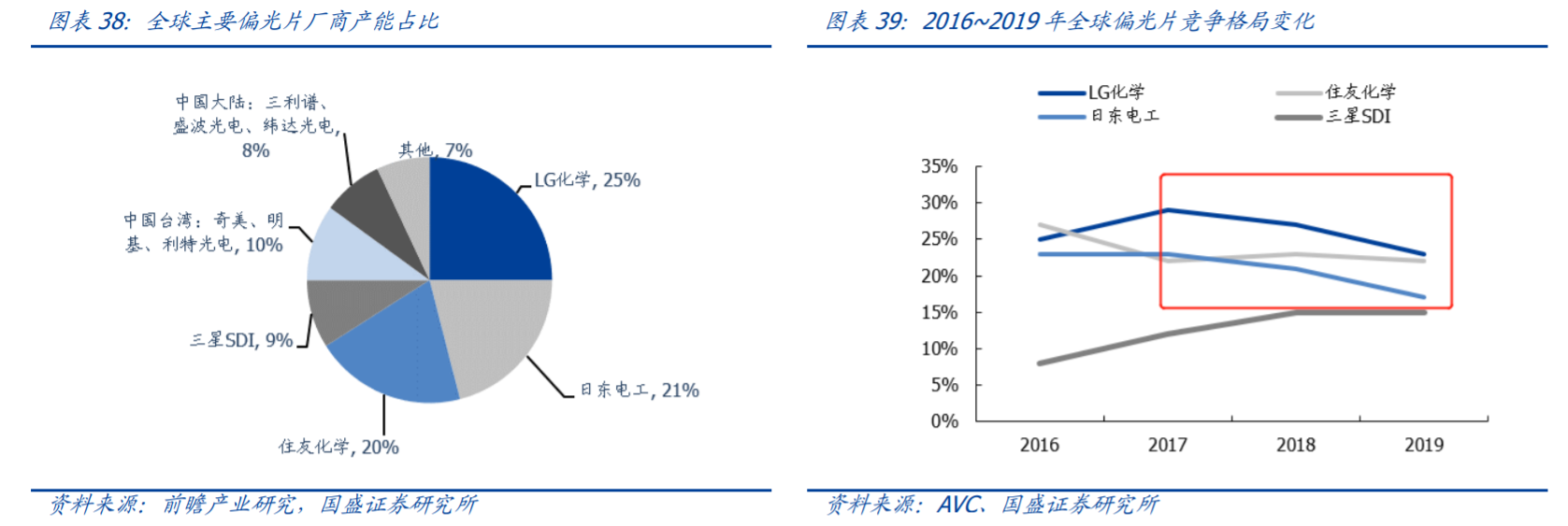

日韩企业主导竞争格局,国产替代进程加速。全球偏光片格局中,日韩企业占据主要份额,LG化学25%,日东电工21%,住友化学20%,三星SDI9%,头部日韩企业份额合计75%左右。偏光片的生产需要液晶物理、光电信息、高分子材料科学、高分子化学等多学科的综合运用,涉及专业多、综合性强、需要长期的经验积累。国内针对偏光片的基础研究仍较少,且国外多年来严格控制对大陆偏光片生产技术和工艺的转移,国内偏光片生产企业需自主攻关以掌握核心生产技术及工艺。近年来,头部企业市占率出现下行趋势,国产替代稳步推进,国内企业补位机遇涌现。

本轮产业转移基本完成,国内面板龙头逐渐掌握行业话语权。根据国盛证券电子团队测算,全球中大尺寸LCD产能方面,2016~2020年韩国份额大幅下降,2021年韩国产能(假设均不退出)将占全球中大尺寸LCD面积14%,京东方及TCL科技合计将占46%。由于京东方收购南京熊猫8.5和成都熊猫8.6代线,TCL科技收购三星苏州8.5代线,国内龙头厂商份额持续迎来明显增加,并且这个趋势随着潜在的更多二线厂商被整合、潜在的海外厂商未来的退出,份额还有提升空间。

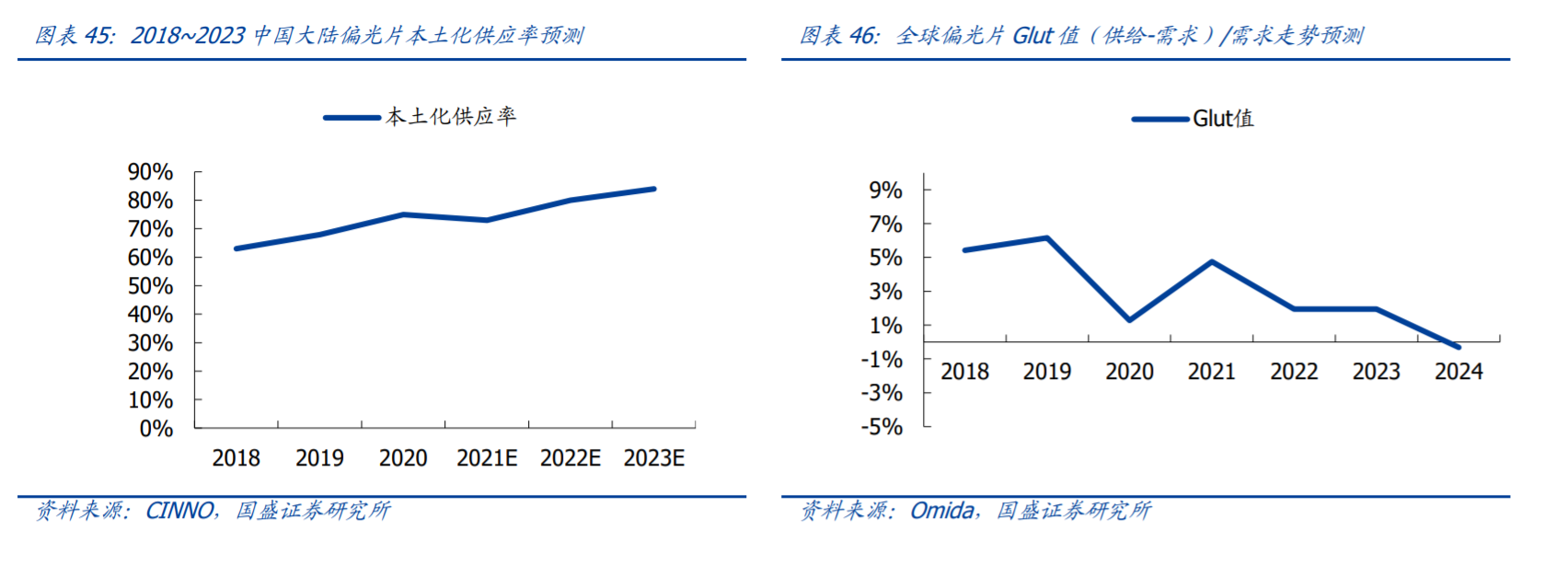

本土偏光片供应仍存在较大缺口,全球供需平衡未来几年趋紧。据CINNO预测,本土自给率有望从2021年73%提升至2023年84%。据Omida预测,全球偏光片Glut值,即(供给-需求)/需求,自2021年起将逐年收紧,2024年甚至达负值,供不应求。

公司具备多类偏光片生产能力,最薄产品厚度已推进至79μm。公司已具备下游众多应用领域所需偏光片要求的生产能力,覆盖TN偏光片、STN偏光片、TFT偏光片、OLED偏光片、3D眼镜用偏光片等,产品有效厚度最薄已达到79μm,并可提供90μm、120μm、130μm、150μm、210μm等不同厚度产品。

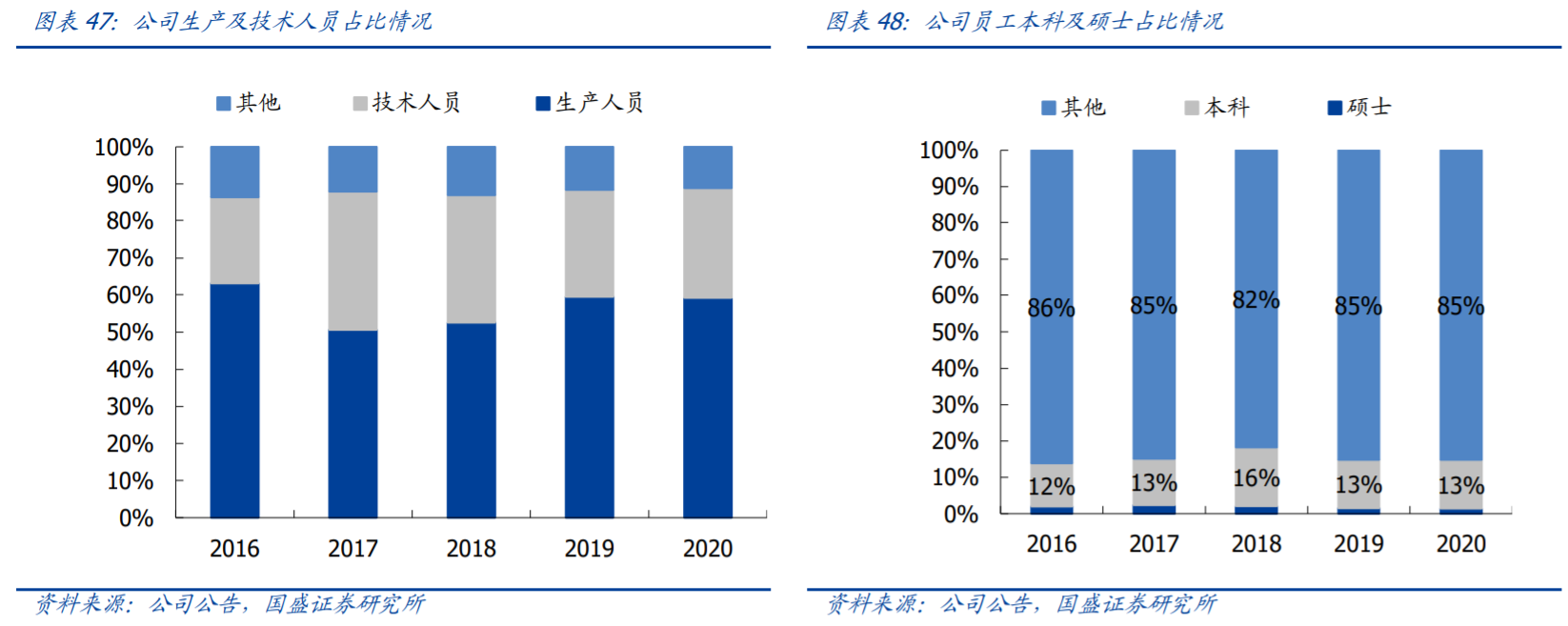

公司技术及生产人员合计占比高,人员结构较优。近年来公司生产及技术人员合计比例稳定于较高水平,2020年生产人员占比59%,技术人员占比30%,合计比例89%。公司人员学历构成中,2020年本科占比13%。硕士占比1%,合计14%。

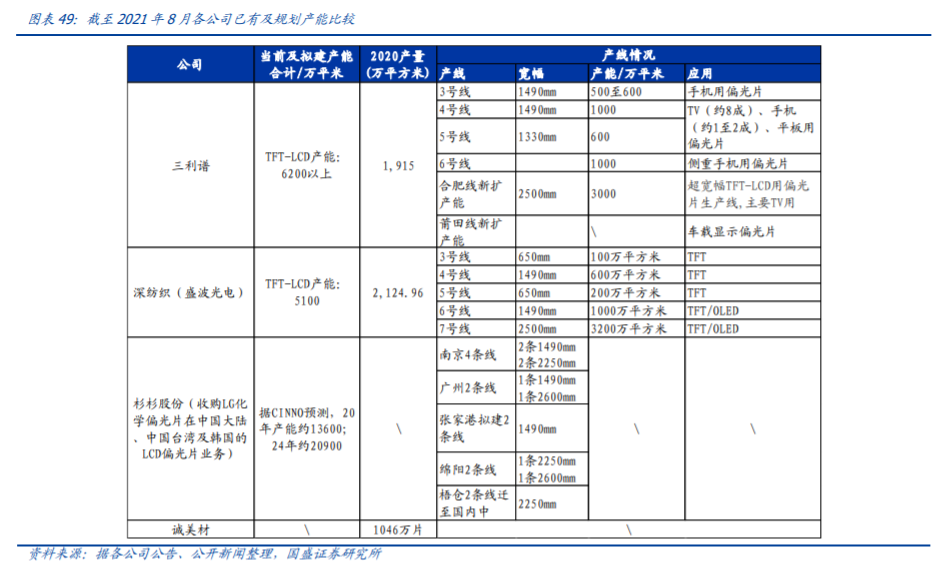

公司产能规模较领先。

参考资料:

20240901-财通证券-三利谱:大尺寸产线下半年投产,高端占比不断提升

投资顾问:王德慧(登记编号:A0740621120003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧