深圳本地股一日游,数字货币一日游,RCS?“研报菌“上午在纠结比较中最后放弃了写作这个”“玩意”。不就5G短信么,本质还是5G。在轮动加快下,追涨坑多肉少。

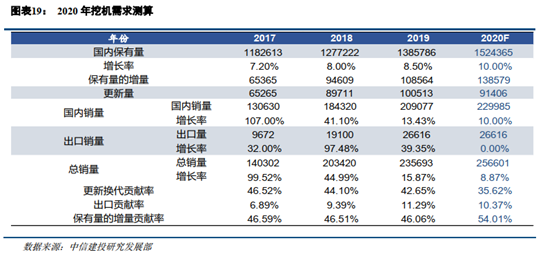

年报季临近,寻找稳健的确定性收益板块机会或许更为靠谱。虽然这些板块往往被忽视,犹如农林牧渔、种植业一般不受大家待见,但往往却令人意想不到走出超预期。销量大超预期!Q2旺季下,这个行业“历史性时刻“将至?行情不稳多做业绩票或是较为稳妥的选择。四月份是开工旺季,水泥、工程机械等“不起眼“的传统基建在不确定中相对充满了确定性。关于水泥的看法,3月24日”研报菌“已做了分析,今天来分析下工程机械的情况。通常而言,Q1一般为挖掘机的销售旺季,占全年的销售量比例30%以上。受疫情影响全国大部分地区均推迟至2月9日以后复工。数据显示,3月挖机同比增长12%大超预期。随着国内疫情缓解,下游开工率持续回升释放需求,工程机械行业在Q2将保持3月高升的势头,持续旺盛。从3月部分机型已经开始出现缺货现象来看,预计4月挖机销量将会是历史性的。因为往年都是3月是全年高点,今年4月也可能是高点,在重点项目复工率基本到位的情况下,预计4月挖机行业销量同比增长55%左右。另外,叠加逆周期调控政策不断落地,专项债催化下基建地产投资有望保持韧劲。参考SARS时期经验,疫情之后基建拖底需求仍在,复工延迟下工程项目工期拉长,疫情结束后迎来赶工浪潮,行业呈现蓄力上行态势,销售旺季后移虽然对挖掘机Q1销量造成影响,但全年增长仍乐观。从吨位结构来看,小挖是3月的绝对主力,贡献了3月挖机行业增量的96.18%。主要因为小挖主要应用在新农村建设和市政工程,而新农村建设受疫情影响较小。在疫情加大经济下行压力下,随着稳增长政策环境逐渐明朗,逆周期调节力度加大,地产基建投资有望出现水涨船高的走势。预计4月起,中挖的占比也将逐渐回升。投资机会方面,中信建投证券认为疫情压缩工期,放大投资对工程机械需求的拉动作用,工程机械板块收益确定性较强,分类梳理板块相关标的,主要如下:万年青:公司是全国较早采用国产新型干法水泥工艺线的厂家。生产的“万年青”牌系列硅酸盐水泥广泛用于机场、高楼、桥梁、隧道、高等级公路等国家大型重点工程建设中,在华东地区拥有较高的品牌知名度及客户认知度。2019年公司实现水泥销量约2440万吨,2019年公司出厂均价约331元,同比上涨23元/吨,需求在四季度集中释放支撑价格大幅上涨,推动单季度业绩创历史新高。同时基建、地产项目支撑需求集中释放,赣南和赣东北地区集中度高,3月复工后,旺季赶工开启价格反弹幅度也将大于2019年同期。公司资产负债表继续修复,在手现金约30亿元,债务结构继续优化。公司2019年现金分红比例达到40.77%,按照当前市值计算,股息率接近6%,高分红仍具吸引力。基建方面,19 年江西省固定资产投资同增9.2%,增涨稳健,2020江西省将继续重点推进大型项目建设,同时考虑到国家多次强调发挥基建逆周期调节的作用,2020年专项债限制用于土储和棚改项目,流向基建比例将大幅提升。在政策托底下,2020年江西省基建投资将保持坚实增长,提振需求。【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由程伟编辑整理 (执业编号:A0740618080004)1、20200406-东吴证券-机械设备:工程机械3月销量大超预期,看好Q2旺季需求持续释放2、20200406-中信建投-中信建投工程机械系列报告:3月挖机奏响全年内需超预期基调3、20200227-华西证券-万年青(000789.SZ):疫情不改基本面向好,2020H1弹性标的4、20200325-太平洋证券-万年青(000789.SZ):Q4量价齐升业绩超预期,2020年仍将维持高景气度

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

暂无评论

赶快抢个沙发吧